Для обеспечения юридической силы договора об ипотеке документ должен содержать конкретные положения. В частности, в закладной должны быть четко прописаны условия ипотеки и условия, на которых кредитор может истребовать заложенное имущество в случае невыполнения обязательств. Документ служит основным документом, подтверждающим соглашение между заемщиком и кредитором, и должен быть составлен с тщательным учетом всех необходимых элементов, включая правильную идентификацию сторон и имущества.

Одним из важнейших элементов такого документа является описание недвижимости, являющейся предметом займа, которое должно быть точным, чтобы избежать путаницы и споров. Это описание обычно сопровождается указанием суммы ипотеки и условий, на которых кредитор может претендовать на недвижимость в случае невыполнения обязательств по погашению кредита. Кроме того, в описании должны быть указаны регистрационный номер и соответствующие нотариальные данные, чтобы гарантировать юридическое признание ипотеки.

Во многих юрисдикциях действительность документа зависит от наличия подписи заемщика и соблюдения определенных формальностей, таких как указание даты исполнения. В акте также должно быть указано, передается ли имущество с конкретным намерением обеспечить долг или в иных законных целях. Кроме того, в договоре должны быть подробно описаны положения, регулирующие последующую продажу или передачу заложенного имущества, особенно если такие действия связаны со сценарием дефолта.

В условиях ипотечного договора также должны быть прописаны обязательства заемщика, сроки выплат и последствия невыполнения обязательств. Правильно оформленный договор с необходимыми подписями и условиями гарантирует, что ипотека будет иметь силу федерального закона и защитит обе стороны в случае возникновения споров. Убедитесь, что договор тщательно изучен и включает все необходимые положения, например, касающиеся номинальной стоимости закладной и роли кредитора в регистрации договора.

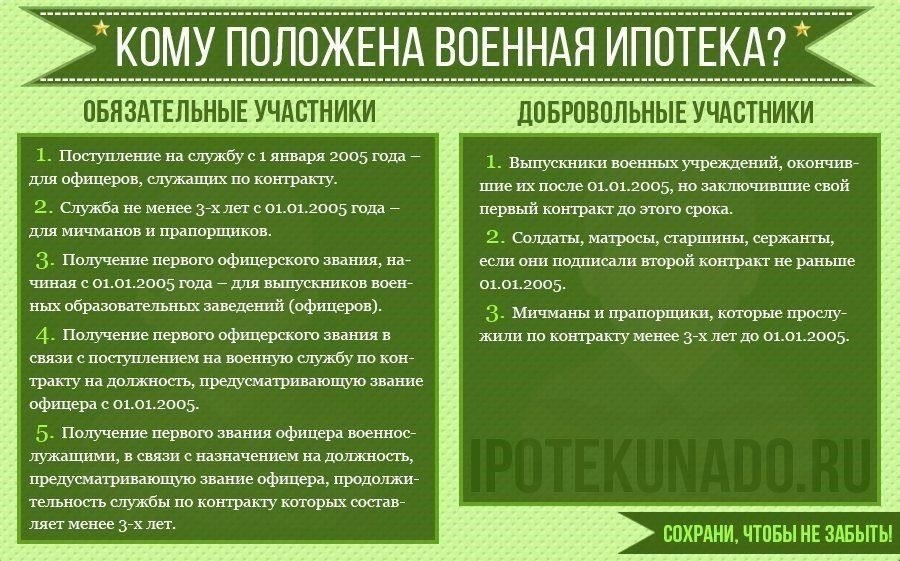

Понимание юридического определения ипотеки в военном контексте

В военном праве ипотека, а точнее, трастовый договор, играет важную роль в обеспечении прав собственности. Юридическое определение ипотеки в контексте военнослужащих в некоторых аспектах отличается от гражданского применения. Договор, обеспечивающий кредит, особенно для военнослужащих, часто имеет дополнительные требования к федеральной регистрации и особые условия, основанные на статусе военнослужащего.

Ключевые аспекты ипотеки в военном праве

Документ, являющийся закладной, должен содержать четкую идентификацию участвующих сторон, включая заемщика (военнослужащего) и кредитора. В нем должны быть указаны сумма залога, условия погашения и любые условия, связанные с военной службой, которые могут повлиять на заем. Например, включены определенные положения, защищающие военнослужащих от лишения права выкупа во время прохождения действительной службы.

Кроме того, регистрация таких документов в соответствующем федеральном органе, как правило, является обязательной. Отсутствие надлежащей регистрации или несоблюдение федеральных требований может привести к аннулированию обеспечительных прав, предусмотренных в закладной.

Особые соображения военного характера при оформлении закладной

В условиях военной службы ипотечные кредиты часто содержат положения, которых нет в стандартных гражданских контрактах. Например, существуют федеральные правила, которые не допускают обращения взыскания на имущество во время прохождения военной службы, если не соблюдены особые условия. Кроме того, при работе с ипотекой на военнослужащих могут распространяться определенные военные льготы или защита, например отсрочка платежей или снижение процентной ставки при определенных обстоятельствах.

В договоре также должны быть четко определены обязательства военнослужащего и права кредитора, особенно в случае неуплаты или изменения статуса заемщика. Очень важно, чтобы документ точно отражал как правовые рамки для военнослужащих, так и характер обеспеченного займа.

Влияние военной службы на возможность принудительного исполнения условий ипотеки

Служба в армии может существенно повлиять на возможность исполнения некоторых положений договора о жилищном кредитовании. Согласно федеральному законодательству, военнослужащим предоставляются особые меры защиты, гарантирующие, что условия ипотечного кредита, которые могут привести к неоправданным трудностям во время прохождения военной службы, могут быть изменены или приостановлены. Это особенно актуально в ситуациях, когда способность военнослужащего своевременно вносить платежи находится под угрозой. Включение таких положений в ипотечный договор должно осуществляться в соответствии со строгими правилами, а кредиторы должны действовать в соответствии с федеральными требованиями.

Например, если военнослужащий находится в командировке и не может соблюдать оговоренные сроки выплат, федеральные правила могут временно приостановить начисление процентов или штрафов. Такое положение часто включается в трастовый договор или аналогичные кредитные соглашения. Кредиторы обязаны соблюдать конкретные условия, изложенные в регистрационном или учредительном документе, который может прояснить права заемщика в условиях военной службы. Отсутствие надлежащего учета военной службы может привести к неисполнению некоторых договорных обязательств в соответствии с федеральным законодательством.

Важно убедиться, что в договоре содержатся прямые ссылки на эти правовые гарантии, предусмотренные федеральными законами. Такие ссылки, включая подробные сведения о приостановке платежей или корректировке процентов, обеспечивают надлежащее применение положений о военной службе. Любое отклонение от этих положений может привести к спорам о возможности исполнения условий, особенно если заемщик находится на действительной службе.

И кредитор, и заемщик должны знать о том, что военная служба может повлиять на действительность обязательств, указанных в ипотечном договоре. Кредиторы должны включать четкие инструкции и указания об этих мерах защиты при регистрации договора, обеспечивая справедливое отношение к военной службе в рамках соглашения. Несоблюдение этих требований может подорвать исковую силу ипотечного договора и осложнить его исполнение в будущем.

Защита прав военнослужащих в ипотечных соглашениях

Права военнослужащих должны быть защищены в ипотечных договорах, особенно в свете федеральных нормативных актов, которые уделяют первостепенное внимание их правовой защите. Очень важно, чтобы ипотечный документ четко отражал наличие военного статуса и включал необходимые положения для обеспечения этой защиты.

Ключевые моменты при заключении ипотечных договоров

- Ипотека должна содержать пункт, прямо указывающий на военный статус заемщика, со ссылкой на применимые федеральные законы, такие как Закон о гражданском обеспечении военнослужащих (SCRA).

- В договоре должны быть указаны номер закладной, ее соответствующая регистрация и любые связанные с военным статусом меры защиты, включая право на отсрочку платежей при определенных условиях.

- Документ, обеспечивающий ипотеку, должен быть зарегистрирован в соответствующих федеральных органах и органах штата, и в нем должны быть четко прописаны права военнослужащих во время службы в армии или выполнения других военных обязанностей.

- Любое положение, касающееся процесса обращения взыскания, должно содержать четкие ограничения или отсрочки, на которые может ссылаться военнослужащий, находящийся на военной службе.

Права военнослужащих в контексте обращения взыскания на имущество

- В документах по ипотеке должно быть указано, было ли военнослужащему предоставлено освобождение от взыскания в связи с прохождением военной службы, как того требует федеральный закон.

- Документ также должен содержать подробную информацию о способе уведомления военнослужащего о юридических действиях, чтобы он не был лишен своих прав из-за отсутствия информации во время службы.

- Кроме того, в документе необходимо указать, как обрабатываются и регистрируются любые отсрочки, сокращения или задержки платежей в связи с военными обязательствами.

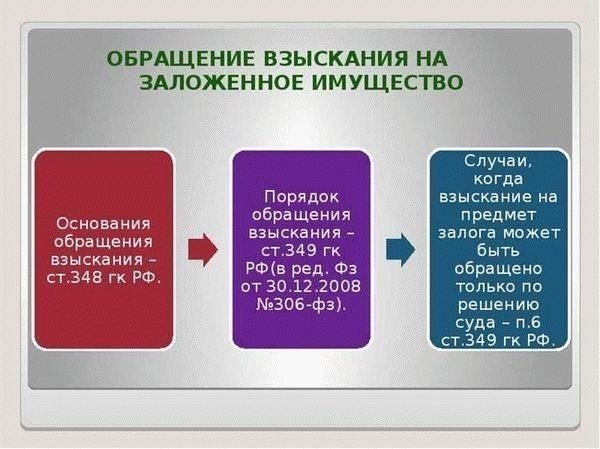

Как военные законы влияют на процесс обращения взыскания в ипотечных договорах

Процесс обращения взыскания на имущество, обеспеченное ипотекой, подчиняется определенным условиям, установленным военным законодательством, в частности Законом о гражданской помощи военнослужащим (Servicemembers Civil Relief Act, SCRA). Согласно этим законам, для военнослужащих предусмотрены специальные положения, защищающие их права во время тяжелого финансового положения, особенно во время службы в армии или на действительной службе.

Ключевые аспекты военных законов, влияющие на взыскание, включают:

- Приостановление процедуры взыскания: Военнослужащие могут запросить отсрочку в обращении взыскания на имущество в период службы, если они могут доказать, что обращение взыскания на имущество негативно скажется на их способности нести службу. Это может относиться как к основной, так и к процентной части долга.

- Ограничение процентной ставки: Согласно закону, процентная ставка по ипотечным кредитам для военнослужащих, находящихся на действительной военной службе, в период их службы не должна превышать 6 %. Если до службы в армии применялась более высокая ставка, она должна быть снижена.

- Отказ от сборов: Любые сборы, связанные с процессом обращения взыскания, такие как судебные издержки или штрафы за просрочку, могут быть отменены, если заемщик служит в армии. Это включает определенные действия, которые запрещены военным законодательством без разрешения суда.

- Уведомление о правах: Кредиторы должны обеспечить информирование военнослужащих, находящихся на действительной военной службе, об их правовой защите. Это включает в себя четкие указания по приостановке разбирательств, корректировке условий выплат и возможности подать запрос на военную защиту.

- Продление сроков кредитования: В некоторых случаях военное законодательство позволяет продлить сроки ипотеки или реструктурировать платежи, чтобы сделать их более приемлемыми для военнослужащих во время или после службы.

Эти положения направлены на то, чтобы сбалансировать потребности финансовых учреждений и уникальные обстоятельства военнослужащих. Несоблюдение мер защиты, предусмотренных военным законодательством, может привести к юридическим последствиям для кредитора, включая потенциальную отмену действий по обращению взыскания.

В ипотечных документах должно быть четко указано, проходит ли заемщик военную службу, поскольку это влияет на процесс регистрации и правомерность обращения взыскания. Кроме того, при работе с военнослужащими, находящимися на действительной военной службе, важно убедиться, что все условия договора, такие как номинальная стоимость долга и регистрационные номера, являются точными и соответствуют федеральным нормам.

Военные исключения и положения в ипотечных договорах

Военнослужащие могут иметь право на особые исключения и защиту в соответствии с федеральными законами, касающимися имущества, обеспеченного ипотекой. Эти положения призваны оградить военнослужащих от финансовых трудностей во время службы в армии. Важно включить соответствующие пункты в ипотечный договор, чтобы отразить эти меры защиты, как указано в применимых федеральных законах.

Ключевые положения для военнослужащих

В случае ипотеки, обеспеченной военнослужащим, некоторые аспекты договора могут быть скорректированы в соответствии с Законом о гражданской помощи военнослужащим (Servicemembers Civil Relief Act, SCRA). Это включает в себя отсрочку платежей по ипотеке без штрафов в случае отправки на службу. Закон также запрещает процедуру обращения взыскания на имущество во время прохождения действительной службы без постановления суда, что позволяет военнослужащим не испытывать чрезмерного бремени финансовых обязательств во время службы.

Необходимая документация и условия

Чтобы получить право на военные льготы, военнослужащий должен предоставить соответствующие документы, подтверждающие его статус военнослужащего. Это может быть справка из Министерства обороны или номер военного билета, который должен быть четко указан в ипотечном договоре. В договоре должно быть указано, что исключение применяется после подтверждения факта службы, а также четкие инструкции по получению доступа к этим положениям через указанный контактный пункт на сайте кредитора. Все подобные положения должны соответствовать федеральным законам, регулирующим военную службу, и обеспечивать защиту от неблагоприятных действий, таких как обращение взыскания на имущество в период службы.

Последствия невыполнения обязательств по ипотеке: Права и обязанности военнослужащих

Если военнослужащий не выполняет обязательства по ипотеке, правовая база предлагает определенные меры защиты и обязательства. Согласно Закону о гражданской помощи военнослужащим (SCRA), на ипотеку военнослужащего не может быть обращено взыскание без решения суда во время действительной службы, если дефолт произошел до или во время службы. Регистрация ипотеки и ее условия имеют решающее значение для обеспечения ясности обязательств и прав.

Документ, обеспечивающий кредит, должен быть составлен в форме, предусмотренной федеральными законами, и содержать все необходимые сведения, включая полное имя военнослужащего, сумму ипотеки и описание недвижимости. В случае невыполнения обязательств кредитор должен соблюдать особые требования, включая подачу ходатайства об обращении взыскания на имущество с разрешения суда, со ссылкой на статус военнослужащего и все возможные меры защиты, предусмотренные федеральными законами.

Если военнослужащий не выполняет обязательства по обеспеченному кредиту, кредитор должен обеспечить надлежащее уведомление, указав сумму просрочки, последствия неуплаты и законное право инициировать обращение взыскания. В уведомлении также должно быть указано, что заемщик имеет право попросить о временном приостановлении или изменении условий погашения кредита в соответствии с федеральными законами.

Обязательства военнослужащего, не выполняющего свои обязательства, включают уведомление кредитора о его статусе военнослужащего. Непредоставление такого уведомления может привести к потере определенных гарантий. Военнослужащий также должен соблюдать условия, оговоренные в ипотечном договоре, включая графики платежей и условия любых послаблений или отсрочек, которые могут быть запрошены. В случае возникновения споров или судебных разбирательств следует соблюдать право военнослужащего на помощь адвоката и другие меры защиты, предусмотренные SCRA.

Военнослужащие должны активно обращаться за юридической помощью, если им грозит дефолт. Многие кредиторы имеют специальные правила, подробные инструкции по изменению условий кредита или получению временной отсрочки можно найти на их сайте. Среди ключевых моментов, которые необходимо проверить, — наличие в ипотечном документе пункта о военном статусе и любых положений о невыполнении обязательств или просрочке платежей во время прохождения действительной службы.