Такие вопросы все чаще возникают у тех, кто до 30 апреля подал декларацию 3-НДФЛ, задекларировал свои доходы и расходы и написал заявление на возврат НДФЛ, ранее уплаченного за налоговые вычеты.

В этой статье представлена информация о сроках проверки документов и выплаты денег. Мы проинформируем вас о том, что влияет на результат проверки и в каких случаях срок проверки может быть перенесен.

Срок камеральной проверки 3-НДФЛ и поданных документов

После того как вы представили налоговую декларацию и документы, подтверждающие ваше право на вычет, начинается камеральная проверка. Камеральная проверка — это обязательная процедура, без которой проверяющий не утвердит сумму налогового вычета и вы не получите право на возврат налога. Это одна из форм контроля, она регламентирована и имеет четкие условия и процедуры.

Согласно Налоговому кодексу РФ, проверка вашего офиса длится три месяца. В некоторых случаях проверка может быть проведена раньше, а в некоторых случаях срок проверки может быть продлен.

Аудитор может продлить срок проверки еще на один месяц, только если есть основания полагать, что представленная информация не соответствует действительности или имеются расхождения (это делается по специальному распоряжению инспектора). Данные.

В ходе проверки инспектор может дополнительно запросить другие документы, подтверждающие право на скидку, или информацию для уточнения расчета. У вас есть до пяти рабочих дней с момента получения запроса на разъяснения, чтобы ответить на него. Обратите внимание, что это повлияет на срок проведения административной проверки.

Вы также можете получить от инспектора запрос на исправление. Это означает, что в декларации обнаружена серьезная ошибка и ее необходимо исправить. Для этого заполните исправленный бланк налоговой декларации и отправьте его в ГЛК. Подача уточненной налоговой декларации также влияет на срок проверки. Подача обновленной налоговой декларации фактически означает подачу новой налоговой декларации, поэтому период проверки (три месяца) начинается заново.

После завершения проверки офиса инспектор

- вынесет окончательное решение по проверке и проверит налоговые вычеты (полностью или частично), указанные в налоговой декларации. Это занимает еще 10 рабочих дней

- отправляет распоряжение о возврате средств. Также устанавливается 30-дневный срок оплаты.

В общей сложности вы получите возврат не позднее чем через четыре месяца после отправки справки 3-НДФЛ о налоговых вычетах.

Если срок проверки и возврата превышает четыре месяца (не считая обязательного продленного срока проверки), вы вправе потребовать дополнительные проценты за просрочку.

С какого момента начинать отсчет?

Многие ошибочно полагают, что этот срок следует исчислять с даты окончания срока подачи декларации, то есть с 30 апреля. Однако это не так. Срок проверки офиса должен исчисляться с даты отправки заявления.

Обратите внимание, что вычет может быть заявлен в течение трех лет после года, в котором были произведены расходы. И декларация, и документы должны быть представлены в налоговую инспекцию по месту жительства (постоянной регистрации).

Каков срок проверки налоговой декларации по форме 3-НДФЛ?

Контрольный период для справки 3-НДФЛ строго регламентирован налоговым законодательством; в документах разъясняется, что влияет на контрольный период для справки 3-НДФЛ и как проверить срок действия процедуры проверки.

Документы и формы помогут

- От чего зависит срок проверки справки 3-НДФЛ?

- Кто определяет дату начала проверки 3-НДФЛ и где определяется дата окончания?

- 3-НДФЛ Полномочия отдела налоговых расследований по продлению срока проведения проверки

- Нарушение сроков камерального контроля 3-НДФЛ

- Нарушение сроков уплаты 3-НДФЛ после проведения камеральных проверок

- Последствия.

От чего зависит срок камеральной проверки 3-НДФЛ

Каждая налоговая декларация, поступившая в налоговые органы, подлежит камеральной проверке — одному из видов налоговых проверок, и декларация 3-НДФЛ не является исключением. Содержащиеся в ней сведения и прилагаемые документы должны быть проверены с соблюдением следующих временных условий

- Процедура проверки может длиться любой период времени (например, один день или три недели), но не может превышать трех месяцев (пункт 2 статьи 88 Налогового кодекса РФ).

- Первая дата на чеке 3-НДФЛ совпадает с моментом получения чека инспектором.

О том, как 3-НДФЛ попадает на контроль, читайте в документах.

Срок проверки налоговой декларации 3-НДФЛ в течение трех месяцев может зависеть от нескольких факторов

- Объем данных, отраженных в отчете,

- Количество подтверждающих документов,

- наличия несоответствий, расхождений с данными, имеющимися у проверяющего, и/или ошибок в представленных данных; а также

- загруженность налогового инспектора и т.д.

Когда наступает срок проведения выездных проверок деклараций 3-НДФЛ, представленных индивидуальными предпринимателями? Если представлены пояснения, меняется ли срок проверки? Как индивидуальный предприниматель должен заполнять и сдавать декларацию 3-НДФЛ? Ответы на эти и другие вопросы вы найдете в решении на базе КонсультантПлюс. Получите пробный доступ и воспользуйтесь бесплатной консультацией специалиста.

Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания

Подпункт «б» пункта 2 статьи 88 Налогового кодекса определяет сроки и дату окончания проверки следующим образом.

- Для начала отсчета срока проверки не требуется утверждение или дополнительное согласование с начальством или другими органами. Проверка считается начатой в день получения 3-НДФЛ из инспекции.

- Убедиться в том, что проверка 3-НДФЛ завершена, можно, не посещая налоговую инспекцию. На вкладке «Жизненный статус» личного кабинета физического лица на сайте Федеральной налоговой службы (www. nalog. ru) можно отразить информацию о ходе заполнения 3-НДФЛ, контроле и сроках завершения.

О том, как взаимодействовать с налоговыми органами при подаче декларации 3-НДФЛ, читайте в разделе «Процесс подачи декларации 3-НДФЛ для личных кабинетов».

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Срок проверки 3-НДФЛ, указанный в пункте 2 статьи 88 Налогового кодекса РФ, не может превышать трех месяцев.

Однако в случае уточнения сведений, указанных в первой представленной декларации 3-НДФЛ (переданной из уточненной декларации налогоплательщика), проверка первоначальной декларации немедленно прекращается и начинается новая процедура проверки в отношении новой декларации.

Поскольку количество поправок к 3-НДФЛ законодательно не регламентировано, общий срок контроля 3-НДФЛ (при большом количестве поданных поправок) может значительно превышать три месяца.

Других причин для увеличения контрольного срока 3-НДФЛ в Налоговом кодексе РФ нет.

Подробнее о причинах и режимах уточнения первоначальных сведений 3-НДФЛ читайте в статье «Какой код корректировки для налоговой декларации 3-НДФЛ?» подробнее.

Много вопросов возникает у налогоплательщиков при получении скидок при покупке квартиры. Актуальный вопрос о возмещении из бюджета налога на доходы физических лиц рассматривает КонсультантПлюс. Получите тестовый доступ к системе и бесплатно ознакомьтесь с обязанностями налогоплательщиков.

Нарушение сроков камеральной проверки 3-НДФЛ

3 Срок проведения камеральной проверки по форме НДФЛ строго регламентирован Налоговым кодексом РФ и составляет три месяца с момента подачи декларации. Продлить срок камеральной проверки инспектор может только в случае подачи уточненной декларации. Далее камеральная проверка основной декларации завершается, и начинаются новые аудиторские процедуры по проверке уточненной декларации.

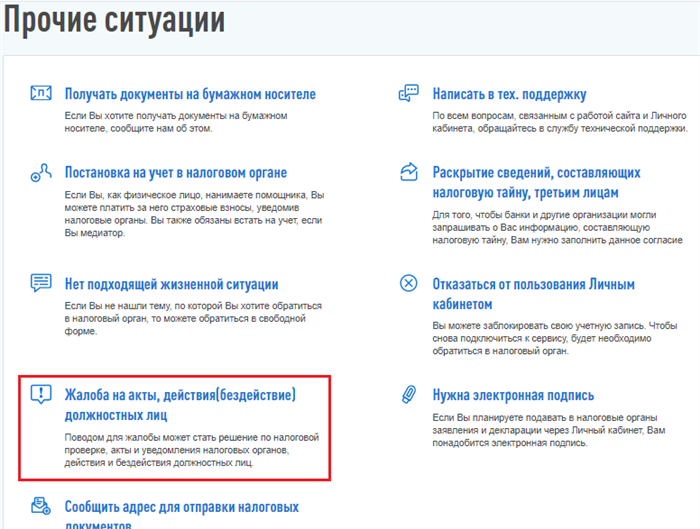

Если налоговая служба нарушает условия заполнения декларации 3-НДФЛ, рекомендуется обратиться в ФНС. Налоговый инспектор оперативно проверит базу данных и выяснит причину задержки.

Помимо обращения лица, вы имеете право подать жалобу на бездействие должностного лица налогового органа через личный кабинет налогоплательщика. Для этого зайдите в раздел «Жизненные ситуации», перейдите в раздел «Другие ситуации» и выберите пункт «Жалобы на акты, действия (бездействие)». Необходимо сослаться на нормы Налогового кодекса РФ и изложить суть жалобы.

Срок выплаты после камеральной проверки 3 ндфл

При положительном решении по итогам выездной проверки срок подачи налоговой декларации не превышает одного месяца со дня получения заявления (и даты проведения выездной проверки, если декларация подается с даты вступления в силу).

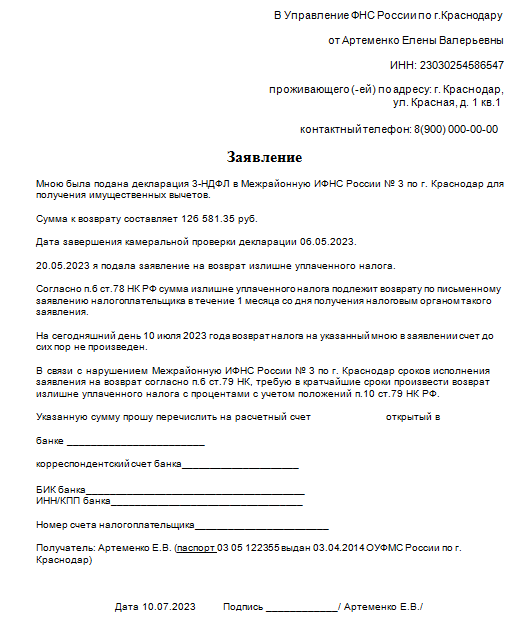

Если налоговая инспекция упустила время подачи декларации, заявление можно подать непосредственно в ФНС или через личный кабинет налогоплательщика.3 Жалоба может быть подана в любой форме при нарушении условий администрирования НДФЛ или при нарушении сроков возврата налога. Например:

Итоги

Срок контроля 3-НДФЛ может варьироваться (от одного дня до нескольких недель), но не может превышать трех месяцев.

Если налогоплательщик обнаружит неточности или ошибки в сведениях, указанных в 3-НДФЛ, он может исправить их в уточненной декларации. В этом случае проверка первоначальной декларации завершается, а уточненная декларация передается на контроль с самого начала.

В какой срок ИФНС должна вернуть НДФЛ по результатам камеральной проверки?

15. 06. 2022 Распечатать Многих граждан, обратившихся в начале 2022 года за возвратом подоходного налога, уплаченного физическим лицам за счет налоговых вычетов, интересует срок возврата.3 — Камеральная налоговая проверка по декларациям НДФЛ составляет три месяца. Однако на этом процесс возврата не заканчивается.

Камеральная проверка завершена. Что дальше?

- Он начинается на следующий день после завершения бюрократической проверки декларации 3-НДФЛ,

- или с даты завершения этой проверки, если ранее было подано заявление физического лица о возврате налога.

Обратите внимание, что если заявление о возврате налога не было подано вместе с декларацией, его необходимо подать как можно скорее. Без заявления возврат налога невозможен. Заявление можно подать непосредственно или в электронном виде в ЛКН на сайте налоговой службы.

2. на основании принятого решения ЛКН направляет поручение в Федеральное казначейство, которое осуществляет возврат в территориальный орган Федерального казначейства.

Общий срок возврата не может превышать одного месяца.

ФНС на своем сайте указывает, что месячный срок для возврата начинает исчисляться через 10 рабочих дней после дня, следующего за днем окончания представления справки 3-НДФЛ или днем ее сдачи. Эту проверку следует завершить.

Поэтому после налоговой проверки налогоплательщику приходится ждать возврата налога еще месяц. Следует отметить, что некоторые проверяющие не ждут так долго и физические лица получают свои деньги раньше.

Если по результатам проверки выявлены нарушения

3 По окончании административной проверки декларации по форме-НДФЛ, в случае выявления налогового правонарушения, инспектор обязан в течение 10 дней составить акт налоговой проверки.

Справка должна быть вручена гражданину в течение пяти дней, либо его представителю под расписку, либо иным способом с указанием даты получения.

В течение одного месяца со дня получения закона гражданин имеет право

- представить письменное возражение по общему или индивидуальному положению,

- приложить документ, подтверждающий правомерность возражения (его заверенную копию), или передать его в налоговый орган в установленный срок.

ФНС рассмотрит материалы проверки, письменные возражения и вынесет решение в течение 10 дней.

- О привлечении к ответственности за совершение налогового правонарушения,

- об отказе в привлечении налогоплательщика к ответственности.

10-дневный срок может быть продлен, но не более чем на один месяц.

Когда нужно подать уточненку 3-НДФЛ?

Если будет установлено, что в представленной декларации не отражены или неполно отражены сведения либо содержатся ошибки, приводящие к занижению суммы налога, подлежащей уплате, физическое лицо обязано подать уточненную декларацию 3-НДФЛ.

В уточненной декларации все листы должны быть заполнены правильно.

Следует отметить, что даже правильно заполненные листы должны быть включены в первоначальную налоговую декларацию.

К уточненной налоговой декларации должны быть приложены все дополнительные документы, которые не были представлены при подаче первоначальной декларации.

Исправленную налоговую декларацию можно подать в Личный кабинет налогоплательщика (ЛКН) так же, как и заявление на возврат налога. Там же вы можете следить за состоянием своего КП.

Камеральная налоговая проверка: как проверяют декларации

Первый квартал — время офисных проверок. Большинство организаций и некоторые индивидуальные предприниматели подают налоговые декларации за предыдущий год. Узнайте, что такое налоговая проверка офиса и как она проводится.

Камеральная налоговая проверка. Общие положения

Камеральная налоговая проверка (КНП) является одним из видов налоговой проверки и представляет собой проверку отчетности, представленной налогоплательщиком. Порядок проведения камеральной налоговой проверки установлен статьей 88 Налогового кодекса.

Основное отличие камеральной проверки от выездной заключается в том, что она проводится по месту нахождения налогового органа, а не налогоплательщика.

Сроки проведения налоговых проверок следующие

- Общий срок проверки всех видов налоговых деклараций составляет три месяца, если иной срок не установлен Налоговым кодексом.

- 6 месяцев — срок проверки деклараций по НДС, представленных иностранными организациями, зарегистрированными в ГТС в соответствии со статьей 83.4.6 Налогового кодекса.

- 2 месяца — срок проверки деклараций по НДС.

- 30 календарных дней — срок проверки заявлений о предоставлении имущественной или инвестиционной скидки по упрощенной процедуре.

Максимальный срок проверки не может превышать 3 или 6 месяцев (в случае с иностранными организациями, упомянутыми выше); продление срока КИТ допускается только в случае проверки деклараций по НДС и заявлений на упрощенные вычеты. В этих двух случаях выездная проверка может быть продлена на срок до трех месяцев, если налоговые органы обнаружат признаки возможных нарушений налогового законодательства.

Срок проверки может быть сокращен до одного месяца в отношении деклараций по НДС, содержащих требования о возмещении налога.

После подачи уточненной декларации администрирование первоначальной декларации заканчивается и начинается администрирование уточненной декларации, которое также занимает два месяца (для деклараций по НДС) или три месяца.

Период ETC начинается на следующий день после отправки декларации в DOU (за исключением деклараций, поданных по почте). Дата представления зависит от способа подачи декларации в налоговый орган.

Обратите внимание, что датой подачи декларации по НДС (для досрочного возмещения налога) является 25-е число месяца после окончания налогового периода или дата подачи уточненной декларации по НДС.

Как подать налоговую декларацию

Дата представления декларации для целей КФЕ

Дата фактической подачи декларации в ФНС. Если декларация подается лично, желательно сохранить два экземпляра с отметкой о получении, датой получения и подписью принявшего аудитора.

Через личный кабинет налогоплательщика (ИП или ООО) или ККТ

Дата отправки документов в налоговую инспекцию

Дата отправки письма о проведении инвентаризации*.

Дата получения отчета сотрудником МФЦ; на втором экземпляре документа сотрудник МФЦ должен поставить свою подпись о получении и дату получения.

Через центр «Мои документы» декларации по НДФЛ могут подавать только физические лица.

*Датой подачи декларации по почте считается дата письма, но налоговые органы придерживаются другой точки зрения. Они считают, что в этом случае срок действия ФСС должен исчисляться с даты фактического получения письма Федеральной налоговой службой.

Обоснование: подтверждение еще не поступившей в ФНС отчетности не может быть инициировано (п. 2 АС-4-2/15309@ ФНС России от 13 сентября 201012 г.). Позиция налоговых органов была поддержана судами (постановление ФАС СЗО от 19 сентября 2012 г. по делу № А66-376/2012).

Порядок проведения КНП

Камеральные налоговые проверки проводятся в несколько этапов.

Начало КНП

В большинстве случаев ГАТТ инициирует налоговую проверку после получения от организации, индивидуального предпринимателя или физического лица налоговой декларации (расчета) или заявления о предоставлении кредита по упрощенной процедуре. Налогоплательщики не уведомляются о начале проверки, и отдельное решение о начале налоговой проверки не выносится.

Однако из этого правила есть два исключения

Проверка без заявления возможна по подоходному налогу с физических лиц при продаже недвижимости (приобретении в дар). Если физлицо продало или получило в дар недвижимость и не представило заявление, налоговая служба может начать проверку без него — на основании имеющейся у нее информации (ст. 88, пп. 1 п. 2 ст. 88 НК РФ). Такой же порядок действует в случае непредставления декларации иностранной организацией, подлежащей регистрации, в соответствии с пунктом 4. 6 статьи 83 ГПК.

Проверка не проводится в отношении деклараций, представленных на основании закона № 140-ФЗ от 6 августа 2015 года, и отчетов, направленных в период налоговой проверки (ст. 88 п. 1.1 КПК).

После того как декларация поступит в ФНС, она вносится в налоговую программу АИС. При этом не имеет значения, в каком виде она получена — печатном или электронном. Если декларация поступила в виде электронного документа, она автоматически вносится в программу, если на бумаге — вносится вручную.

Больше полезных материалов в телеграм-канале. Подписывайтесь!

Проведение начального анализа отчетности

При поступлении отчета из программы запускается контракт (предварительный анализ) его контрольного показателя.

- Проверьте срок сдачи отчета.

- Сравнение данных, отраженных в представленных отчетах и в отчетах за предыдущие периоды.

- Сравнение данных из отчетов за тот же период, но по другим налогам.

- При анализе данных, отраженных в отчетности, используется информация, имеющаяся в распоряжении налоговых органов.

- Разъяснение необходимости тщательного контроля отчетности.

Дальнейшие курсы ЕЕТ зависят от того, требуется ли тщательная проверка.

- Нет нарушений — тщательный контроль не требуется.

Если в ходе проверки не выявлено нарушений или оснований для проведения более тщательного аудита, CIT завершается. В этом случае отдельная документация не составляется и налогоплательщик не информируется; единственное исключение — отчетность по возмещению НДС. Проверка завершается вынесением решения о возмещении соответствующей суммы налога.

- Существуют причины, по которым может потребоваться проведение повторной или тщательной проверки.

Углубленная проверка отчетности

Если после первичного анализа отчетности ФНС решает, что требуется более тщательная проверка, то инициируется тщательная проверка. Причины для этого могут быть следующими

- Несоответствия или расхождения между данными, отраженными в выписке, и данными, имеющимися в распоряжении ФНС.

- Сумма возмещаемого НДС, указанная в поданной декларации (вычеты НДС превышают сумму уплаченного налога).

- Декларирование льгот в декларации.

- Отчеты по природным ресурсам.

Дальнейшие действия аудитора зависят от причин проведения тщательной проверки.

Если повод для углубленного анализа формальный, то ФНС сначала изучает документацию, представленную налогоплательщиком. Затем могут быть проведены индивидуальные мероприятия налогового контроля. Например, она может запросить необходимую документацию у налогоплательщика, банков или других организаций.

Если ФНС обнаружит в отчете ошибки, расхождения или несоответствия, она сообщит вам о них. Для этого подается запрос на предоставление пояснений или внесение изменений в отчет; у вас есть пять рабочих дней, чтобы предоставить пояснения (документацию) или исправить записи.

На авторском семинаре «Как защитить свой бизнес в 2025 году» вы узнаете, как защитить свои личные и корпоративные активы. Как сохранить жизнеспособность бизнеса в современных экономических условиях роста налогового бремени и снижения конкурентоспособности. Здесь существуют только законные способы оптимизации налогообложения.

Семинар пройдет в Москве с 29 по 31 марта. Спикером семинара выступит Евгений Шивков, кандидат экономических наук. Он является одним из ведущих специалистов в области управленческого и бухгалтерского учета в России и автором более 100 книг по бухгалтерскому учету и налогообложению.

Налоговые органы также могут проводить налоговые проверки, в том числе

- Истребование документов у налогоплательщиков и третьих лиц.

- Допрос свидетелей.

- Проведение экспертиз.

- Участие экспертов или переводчиков.

- Выемка документов.

- Осмотр помещений, территорий, предметов или документов.

Завершение КНП

Налоговая проверка офиса может быть завершена двумя способами

Если правонарушений не обнаружено, проверка просто завершается. Никакой документации не требуется. Исключение составляет решение о возмещении НДС при проверке соответствующей декларации.

Если в ходе КИТ выявлено нарушение налогового законодательства, составляется акт КИТ. Оно должно быть направлено налогоплательщику в течение 10 рабочих дней с даты завершения проверки. Сертификаты доставляются налогоплательщику в течение пяти рабочих дней с даты создания.

После получения сертификата ETA налогоплательщик может

- Согласиться с приведенными в нем доводами.

- Представить возражения по сертификату в течение одного месяца с даты получения сертификата.

Налоговый триллер «Аудитор»

Электронная книга Евгения Сивкова.

Хотите получить БЕСПЛАТНО?

Оставьте свой запрос в форме ниже, и мы вышлем ее вам.

Обжалование акта КНП

Возражения — это право, но не обязанность налогоплательщика. Они подаются, когда организация, индивидуальный предприниматель или физическое лицо не согласны с выводами, сделанными законом, или считают, что в ходе проверки были нарушены их права.

Возражения могут быть поданы как против закона в целом, так и против отдельных его частей.

Документ не имеет официальной формы, и Налоговый кодекс не предъявляет требований к его составлению. При его описании рекомендуется следующая структура

В заголовке возражения должно быть четко указано

- Наименование и адрес ИФНС, в которую направляется документ.

- Сведения о законодательстве ЕФС, являющемся предметом возражения.

- Сведения о лице, подающем возражение.

В основной части документа должны быть указаны

- Название документа.

- Факты, выводы или нарушения, с которыми налогоплательщик не согласен.

- Причины, по которым налогоплательщик считает факты, выводы или нарушения необоснованными (необоснованными).

- Ссылка на норму права в поддержку утверждения налогоплательщика.

Законодательство требует краткого определения суммы доначислений, с которыми налогоплательщик не согласен, и распечатанного перечня документов, прилагаемых к жалобе.

Рассмотрение материалов проверки

О времени и месте ознакомления с документами проверки необходимо уведомить заранее. В данном случае срок уведомления точно не определен законом, но он должен быть разумным. Это означает, что аудитору предоставляется возможность возразить против действий. На практике аудитор подает уведомление о проверке материала вместе с актом КНП.

Рассмотрение материалов КНП проводится независимо от того, подал ли налогоплательщик возражения на акт. Если налогоплательщик не явился во время проверки, проверка может быть проведена в его отсутствие.

Проверка контрольных материалов может быть отложена еще на один час, если об этом не было сообщено заранее или если присутствует FTS.

В ходе проверки будут вестись протоколы.

Не рискуйте, используйте только законные методы налоговой оптимизации! Научитесь работать законно и выгодно — смотрите авторский семинар Евгения Сивкова «Как защитить свой бизнес в 2025 году», который пройдет 29-31 марта в Москве.

Вынесение решения по КНП

По результатам рассмотрения материалов КНП руководители могут принять одно из следующих решений

- За исполнение обязанности или отказаться от исполнения обязанности.

Это окончательное решение, оно выносится, когда материалов КНП достаточно для его подготовки. Решение должно быть вынесено в течение 10 дней после окончания месячного срока для подачи возражений.

- Дополнительные меры налоговой проверки.

Данное решение выносится, если собранный материал и факты недостаточны для вынесения мотивированного решения по проверке. Срок принятия таких мер не может превышать одного месяца с момента постановки налогоплательщика или иностранной организации на учет в налоговом органе в соответствии со статьей 83 Налогового кодекса.

Налогоплательщик информируется о последствиях принятия дополнительных мер и вправе представить возражения в течение 15 дней со дня получения дополнительного ДСП.

Направление решения по КНП

Окончательное решение по ДСП направляется налогоплательщику в течение пяти рабочих дней со дня его вынесения. Решение также может быть обжаловано

- в апелляционном порядке — путем подачи апелляции на решение, которое не вступило в силу.

Такая жалоба подается в вышестоящий налоговый орган — ФНС в течение одного месяца со дня получения решения.

- Обычно — путем подачи апелляционной жалобы на решение, которое уже вступило в силу.

В этом случае апелляционная жалоба также подается в ФНС, но это не является обычным процессом обжалования.

Дальнейшее обжалование постановления (если море его не отменило) происходит уже в суде.

Налоговый триллер «Аудитор»

Электронная книга Евгения Сивкова.

Хотите получить БЕСПЛАТНО?

Оставьте свой запрос в форме ниже, и мы вышлем ее вам.