1С 8. 3 Аренда всегда вызывает ряд вопросов у пользователей. В частности, учет у арендатора. В данной статье рассматривается схема учета финансовой аренды в балансе арендатора, в том числе погашение предметов лизинга, учитываемых на примере 1С 8. 3.

Бухучет лизинга у лизингополучателя в 1С 8.3

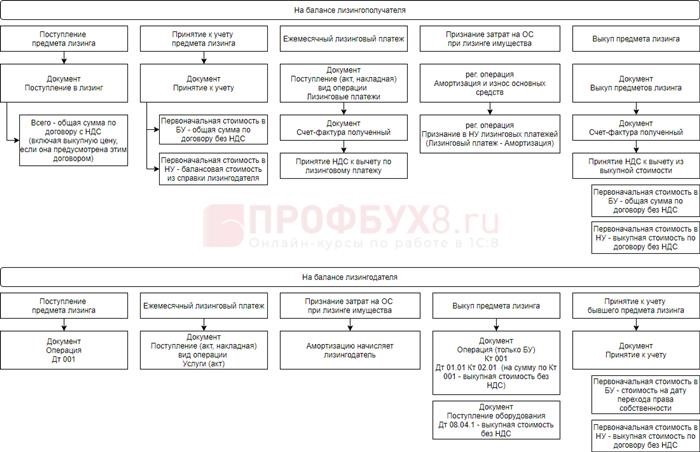

Схема учета финансовой аренды в данной программе показана на следующем рисунке. При использовании этого рисунка обратите внимание на то, где отражается предмет лизинга до его погашения.

Рассмотрите учет лизинга в «1С 8. 3» более подробно на примере.

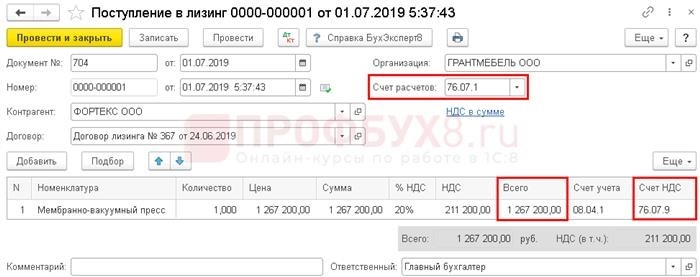

Организация, занимающаяся производством мебели, приобрела у ООО «ФОРТЕКС» в лизинг на 18 месяцев пленочный вакуумный пресс. Оборудование учитывается на балансе получателя до момента его погашения. Стоимость оборудования по договору составляет 1 267 200 рублей, включая НДС 20%. Она определяется с учетом платы за финансовый лизинг в размере 1 036 800 рублей и цены приобретения в размере 230 400 рублей.

01.07.2020 мембранно-вакуумный пресс был получен в соответствии с документами на поставку. В тот же день оборудование было введено в эксплуатацию.

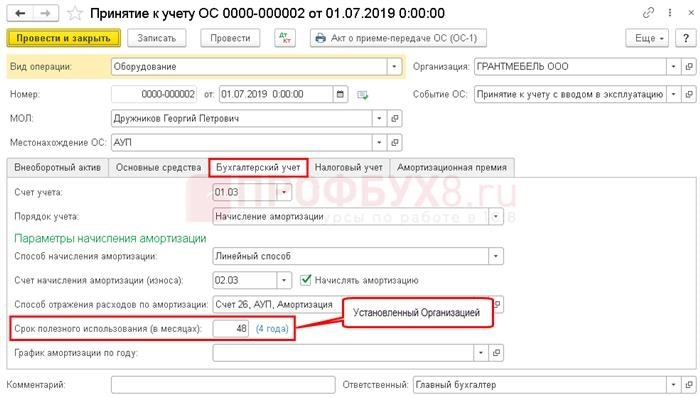

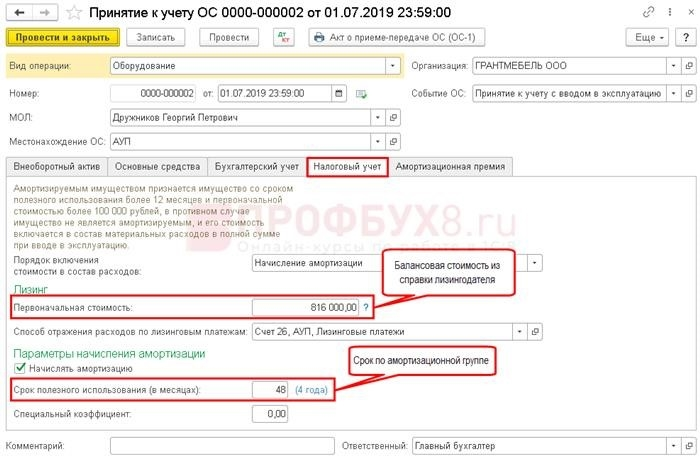

СПИ на момент передачи имущества составляет 4 года.

Учетная стоимость оборудования, указанная в сертификате, составляет 816 000 рублей.

11 января 2021 года оборудование было выкуплено и право собственности на него перешло.

Поступление в лизинг в 1С 8.3

Поступление арендованного имущества.

Введите документ передачи в аренду. Для этого перейдите в раздел «Основные средства».

Введите соответствующий документ передачи. Счет на оплату и НДС устанавливаются автоматически. Не рекомендуется их изменять.

[В колонке «Итого» необходимо установить и отметить галочкой общую сумму по договору.

По умолчанию используется субсчет к счету 76.07 «Договоры финансовой аренды».

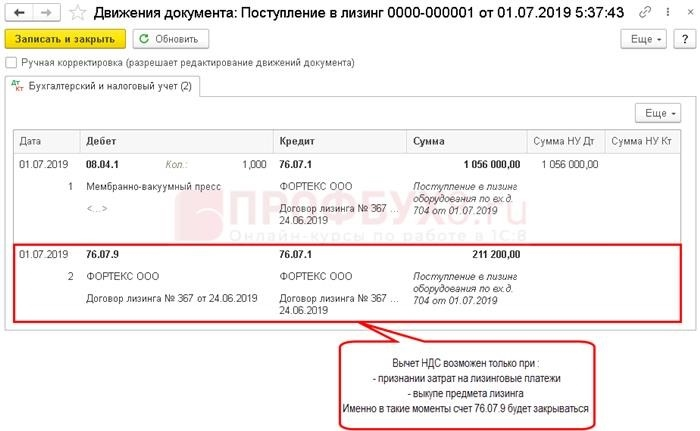

Бухгалтерские проводки

Отражение арендованного оборудования на балансе

Указать способ инкассации — укажите наименование контрагента и его договор в соответствии с договором лизинга. Выбор этих настроек позволяет определить начальную цену оборудования в ЭА из балансовой стоимости арендодателя, что автоматически определяет арендную плату за это оборудование.

Остальные поля заполняются в обычном порядке.

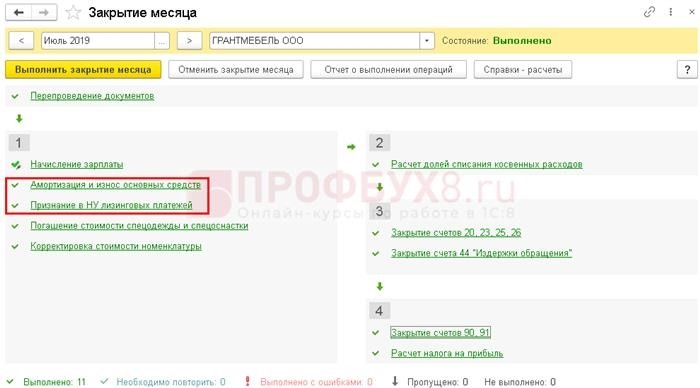

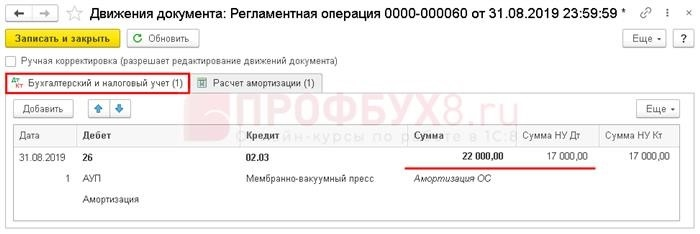

Далее определяется необходимость начисления амортизации.

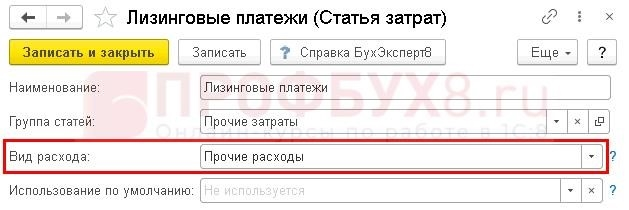

Поскольку стоимость платежей по финансовой аренде отражается в прочих (косвенных) расходах НУ, выберите статью Прочие расходы, тип вывода.

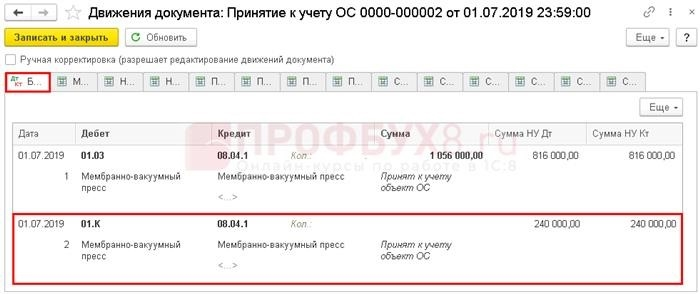

Бухгалтерские проводки

Разница между затратами БУ и НУ отражается в Дт 01. К. Это та часть затрат, которая не амортизируется в НУ.

Счет Дт 01. К закрывается, когда признаются затраты на аренду. Счет полностью закрывается, когда арендованное имущество выкупается.

Последующая уплата арендных платежей

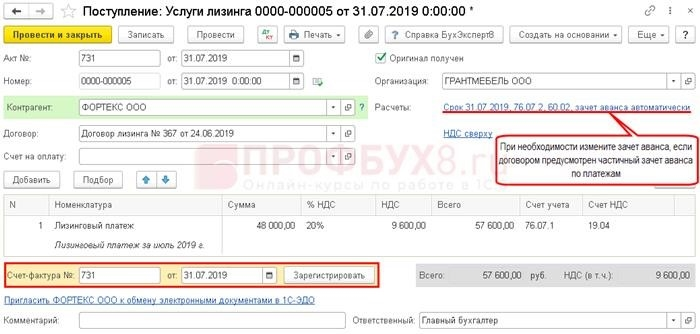

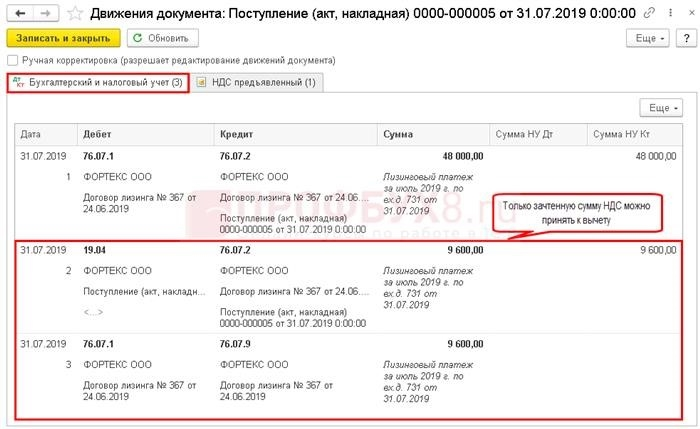

После получения счета на оплату аренды вы можете зарегистрировать квитанцию (АКТы, транспортные накладные). Для этого перейдите в раздел Покупки — Квитанции (АКТы, накладные) и выберите услугу получения.

Все остальные платежи обрабатываются аналогичным образом.

NB! Если стоимость возмещения отражена в лизинговом платеже, но не распределена отдельной суммой, небезопасно учитывать ее в расходах до возмещения ППС. Возможны разногласия с налоговыми органами.

Бухгалтерские проводки

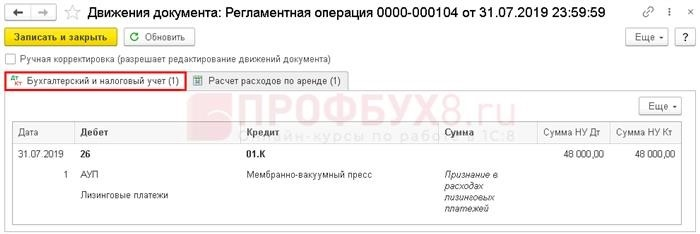

Сумма лизингового платежа выводится только по взаиморасчетам. В БУ лизинговые платежи включаются в стоимость ППС и возмещают амортизацию. В ЕА они признаются в последний день месяца при подведении итогов.

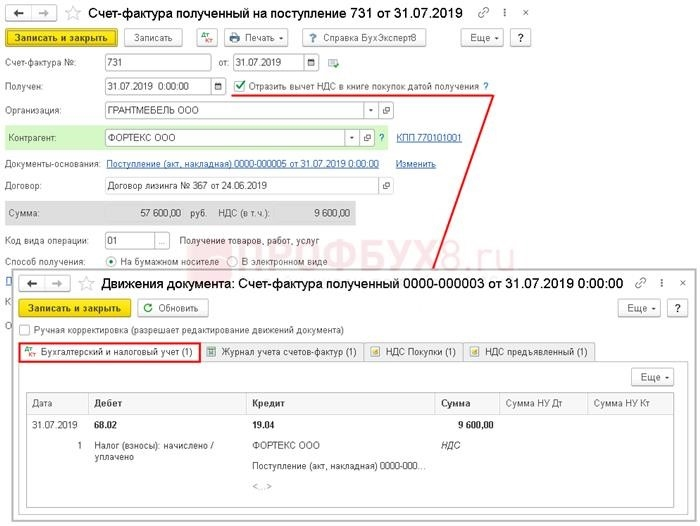

Скидка по НДС на лизинговые платежи

Лизинговые платежи — учет в 1С 8. 3

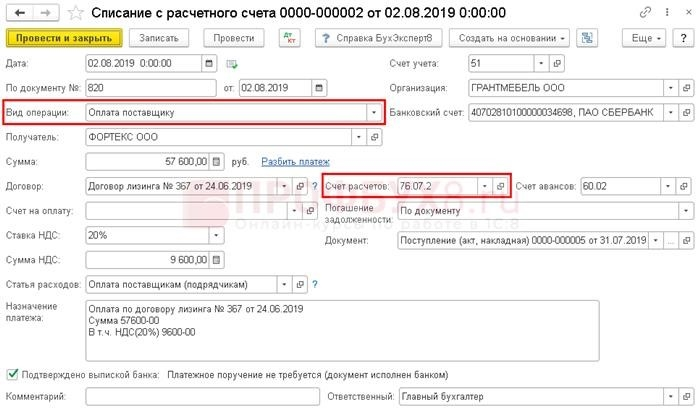

Перечисление лизинговых платежей, включая стоимость погашения, оформляется как обычный платеж поставщику с документальным списанием со счета участка.

NB! Если возвратная стоимость выплачивается вместе с арендной платой, не отражайте ее в расходах. Однако учитывайте 60.02 как авансовый платеж.

Бухгалтерские проводки

Признание затрат при лизинге имущества

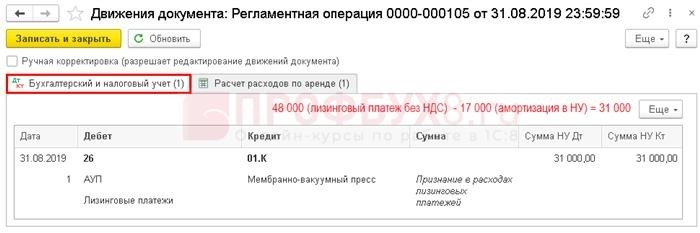

Неоплаченная амортизация.

Только со следующего месяца после регистрации.

Отражение в учете арендных платежей

Первый месяц, сумма без амортизации.

Второй и последующие месяцы — за вычетом амортизации.

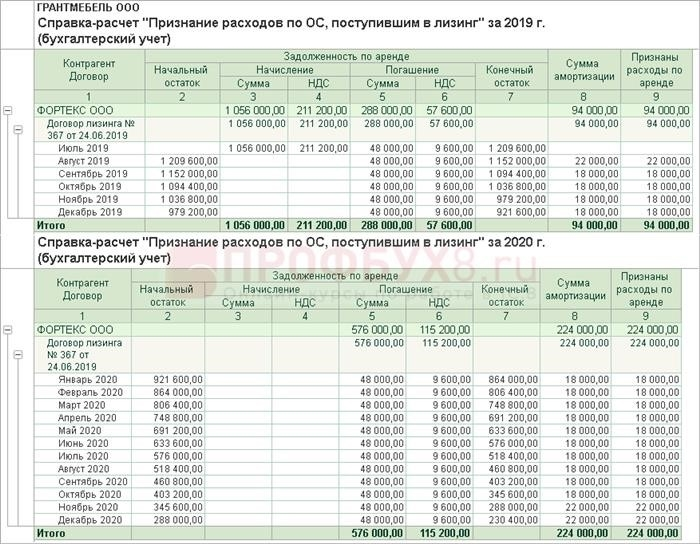

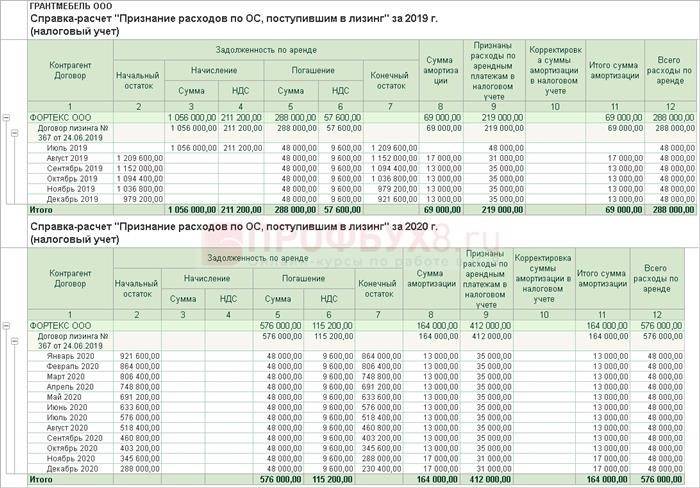

Для целей аудита отразите в отчете признание стоимости основных средств, полученных по лизингу. Государственные счета формируются отдельно по счетам и счетам.

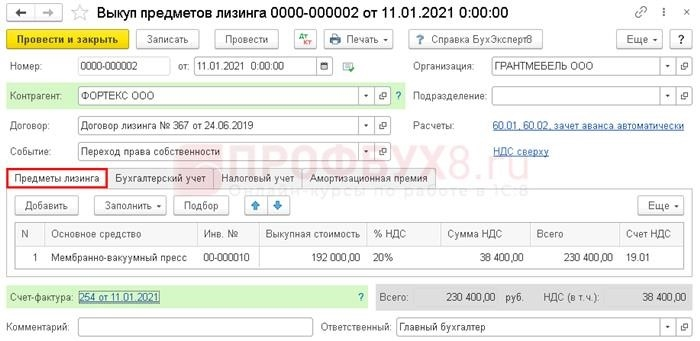

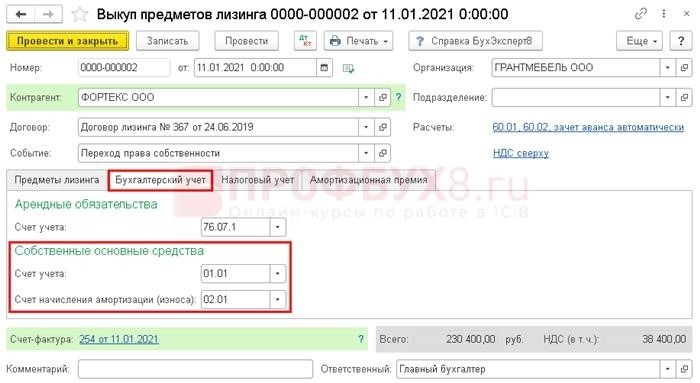

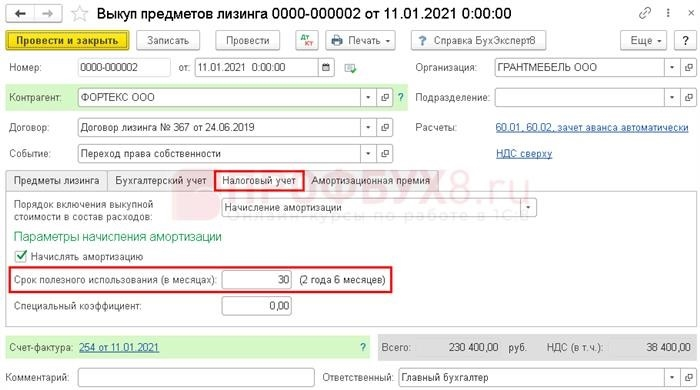

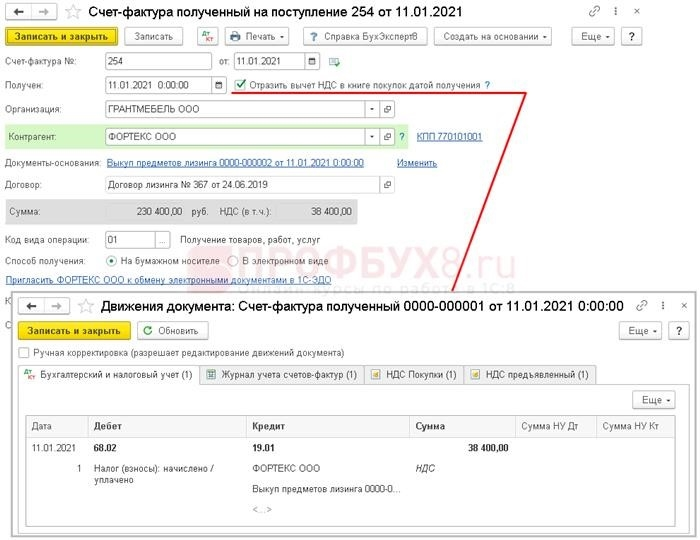

Выкуп предмета лизинга в 1С 8.3

Перейдите в компанию, возьмите основное средство в лизинг и введите документы на возмещение.

Стоимость возмещения проверяется и автоматически дополняется остатком по договору аренды.

Бухгалтерские счета ИП, уже используемого для собственного ИЧП и его амортизации, автоматически дополняются и при необходимости изменяются.

В НЭ, если сумма возмещения превышает 100 000 рублей, выберите необходимость покрытия. Если же она меньше 100 000 рублей, задаются данные идентификации затрат.

Убедитесь в том, что подложка заполнена правильно, т.е. заполнена в остальных НУ.

В нижней части формы документа введите реквизиты счета-фактуры на получение лизингового имущества и удалите входной НДС.

Бухгалтерские проводки

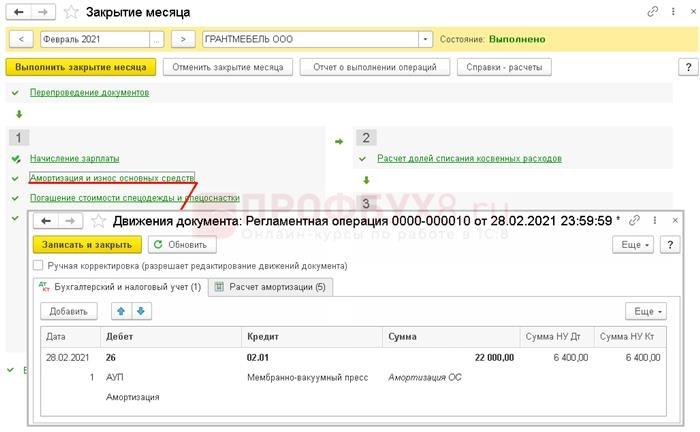

Амортизация начисляется в Казначействе за месяц, в котором основное средство передано в аренду по документу аренды. Далее она продолжает накапливаться в конце месяца.

Амортизация ЭА за месяц выкупа ППА не начисляется. Затем она начнет признаваться в следующем месяце после возмещения.

Для проверки первоначальной стоимости разрешенных активов на счете 01. 01 формируется отчет о статусе «Отчетные материалы».

Неоплаченная амортизация.

Мы рассмотрели системы учета лизинга в 1С.

detector