Скидки по налогу на имущество с налога на физических лиц позволяют налогоплательщикам вернуть часть уплаченного подоходного налога. Кратко рассмотрим, какие скидки бывают и как их получить.

В этом вам помогут документы и формы:

- Имущественные скидки по налогу на доходы физических лиц, предоставляемые Налоговым кодексом

- Скидки при продаже недвижимости

- Скидки, связанные с рынком жилья

- Как заполнить декларацию 3-НДФЛ для получения имущественных скидок

- Результат.

Какие имущественные вычеты по НДФЛ предусматривает Налоговый кодекс

Имущественный налоговый вычет по налогу на доходы физических лиц — это государственная льгота, установленная Налоговым кодексом, которая позволяет физическим лицам вернуть часть уплаченного налога. Она может быть использована физическими лицами при продаже недвижимости или покупке (строительстве) жилья.

Статья 220 Налогового кодекса РФ посвящена скидкам на недвижимость по подоходному налогу.

Условно эти скидки можно разделить на те, которые связаны с продажей недвижимости (здесь мы выделяем скидки, предоставляемые при изъятии у налогоплательщика участка и/или недвижимости, находящейся в государственных или муниципальных нуждах), и те, которые связаны со строительством или продажей на рынке (участке) жилья.

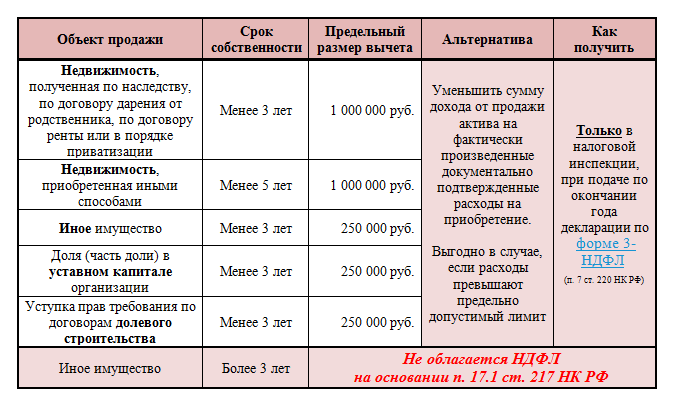

Вычет при продаже имущества

Первая скидка предоставляется

- Аналогично, при продаже имущества, находящегося в собственности налогоплательщика менее пяти лет (за исключением имущества, полученного Наследием по договору дарения, договору аренды или договору приватизации, где срок продажи «без налога» составляет три года), а также иного имущества, находящегося в собственности налогоплательщика менее трех лет.

Примечание: Скидки не предоставляются в отношении имущества и транспортных средств, используемых в профессиональных целях или имеющих звания (пп. 4 п. 2 ст. 220 Налогового кодекса РФ).

Выручка от продажи иного имущества, находившегося в собственности собственника более трех лет, не подлежит налогообложению в соответствии со статьей 217-17.1 НК РФ.

- От продажи доли (части доли) в уставном капитале организации.

Как быть с подоходным налогом от участия в пит-организациях? Специалисты КонсультантПлюс предоставляют четкий алгоритм расчета налога в этом случае. Мы выдаем тестовый доступ к правовой системе и сразу переходим к решению. Это бесплатно.

- При распределении прав требования на основании договоров долевого строительства.

Размер скидки на недвижимость ограничен 1 миллионом рублей (250, 000 рублей) на другие объекты. Это означает, что с доходов, превышающих 1 млн рублей или 250 000 рублей соответственно, уплачивается 13%.

Вместо вычета сумма дохода от продажи может быть уменьшена на фактические и документально подтвержденные расходы, понесенные на приобретение недвижимости. Это выгодно, если расходы превышают лимит скидки.

В случае продажи доли прав в рамках утвержденных капитальных долей или акций скидка может быть предоставлена на сумму расходов, понесенных на приобретение имущества.

Такую имущественную скидку можно получить только при налоговой проверке, представив по окончании года налоговую декларацию по форме 3-НДФЛ (пункт 220 статьи 220 Налогового кодекса РФ).

Вычеты, связанные с приобретением жилья

Таких скидок две (пункты 3 и 4 раздела 1 статьи 220 Налогового кодекса РФ):

- на сумму фактических затрат на новое строительство или рынок жилья (но не более 2 млн рублей). Это значит, что инспекция вернет максимум 260 000 рублей (2 млн х 13%).

- Сумма фактических расходов на погашение процентов по кредитам, потраченных на новое строительство или рынок жилья (но не более 3 млн рублей). Таким образом, можно вернуть до 390 000 рублей (3 млн руб. x 13%).

См. также.

Такие скидки предоставляются:

- По окончании года налоговой проверки — для этого нужно подать заявление по форме 3-НДФЛ.

- По окончании года работодателя — для этого нужно подать письменное заявление и подтвердить право на вычеты, выданное налоговым органом (новая форма № ЕД-7-11/755 @ 17. 08. 2021, утверждена приказом налоговой службы РФ).

Как заполнить 3-НДФЛ на имущественный вычет

Заполните расчет по Приложению 6 и Приложению 1 или Приложению 7 (которое обязательно, если скидка получена в налоговой инспекции в Справке о доходах физических лиц (актуальная форма 3-НДФЛ за 2022 год, утвержденная приказом налоговой службы РФ от 15. 10. 2021 г. ЕД-7-11/903@).

Приложение 7 предназначено для вычетов при приобретении недвижимости. В частности, в нем указывается информация об объекте, дате возникновения права собственности, сумме, потраченной на приобретение, и процентах. Затем рассчитываются скидки, если они упоминаются.

- Сумма уже предоставленной скидки,

- остаток, перенесенный в текущем году; и

- Скидки, предоставленные в этом году,

- перенесенный остаток.

В таблице 6 рассчитана скидка, предоставляемая при продаже недвижимости. Для соответствующих операций должны быть показаны доходы и вычеты (или сумма расходов, уменьшающих доходы). В Приложении 1 необходимо рассчитать налогооблагаемую базу. Она не может быть меньше 70 % от стоимости имущества.

Эксперты КонсультантПлюс рассказывают, как заполнить 3-НДФЛ при покупке квартиры в ипотеку. Получите бесплатный пробный доступ к системе и перейдите в статус.

Подробнее о процессе подачи декларации читайте в документе «Заполнение декларации 3-НДФЛ о вычетах по недвижимости».

Итоги

Налогоплательщик — физическое лицо имеет право на льготу по подоходному налогу при продаже недвижимости или покупке жилья. В первом случае такую скидку можно получить, направив декларацию 3-НДФЛ в ИФНС по месту жительства, во втором — через три месяца после подачи декларации, через пакет документов, подтверждающих рынок через работодателя или ФНС.

О сроках выездной проверки декларации 3-НДФЛ можно узнать здесь.

Финансовая грамотность

Вычеты при покупке и продаже имущества, по расходам на уплату процентов по ипотеке и многое другое

Налоговый вычет по налогу на недвижимость — это сумма, на которую уменьшается налогооблагаемая база (доход, с которого взимается налог) в результате совершения определенных сделок с недвижимостью.

Право на налоговый вычет по налогу на недвижимость имеют граждане, являющиеся налоговыми резидентами Российской Федерации и получающие доход, облагаемый по ставке 13 %. При отсутствии такого дохода скидка по налогу на недвижимость не предоставляется.

Виды скидок

Скидки по налогу на недвижимость, установленные статьей 220 Налогового кодекса РФ, могут быть предоставлены налогоплательщику в следующих случаях

— продажа имущества (доли ИТ), в том числе приобретение налогоплательщиком имущества для государственных или муниципальных нужд,

— приобретение или строительство жилого дома, приобретение здания для строительства, а также расходы на уплату процентов по целевому займу (кредиту) на строительство или приобретение жилого помещения, земельного участка для строительства индивидуального жилого дома.

Давайте остановимся на каждом из них более подробно.

Расчет скидки на недвижимость при продаже недвижимости (доля ИТ)

Скидка по налогу на недвижимость в связи с продажей имущества (доля ИТ) предоставляется с учетом следующих особенностей

Выручка от продажи имущества освобождается от налогообложения, если объект находился в собственности налогоплательщика в течение трехлетнего имущественного минимума.

При этом должно быть соблюдено хотя бы одно из следующих условий

— Право собственности.

— Право собственности было приобретено в результате приватизации,

— Право собственности было приобретено налогоплательщиком, который выплачивал ренту в результате передачи имущества по договору пожизненного содержания с иждивением; или

— Продаваемая недвижимость является единственным жилым объектом.

В противном случае минимальный срок владения составляет пять лет.

Важно! Подоходный налог с физических лиц не взимается, если одновременно выполняются следующие условия

— Родитель, имеющий не менее двух детей в возрасте до 18 лет (24 лет — в случае студентов-очников), продает жилье стоимостью менее 5 000 000 руб,

— при условии, что другое жилье приобретается в течение 30 апреля года, следующего за годом продажи.

— Общая площадь приобретаемого жилого помещения или его имущественная стоимость, определяемая с учетом общей долевой собственности налогоплательщика и членов его семьи, соответственно равна общей площади продаваемого жилого помещения или общей долевой собственности налогоплательщика и членов его семьи,

— налогоплательщика, его супруги и детей (в том числе усыновленных), не достигших возраста 18 лет, на дату государственной регистрации перехода права собственности от налогоплательщика к приобретателю продаваемого жилого помещения или доли в праве собственности на жилой дом Независимо от размера доли налогоплательщика в соответствующем имущественном пае, общая доля в праве собственности на другие жилые помещения, общая площадь которых превышает общую площадь приобретаемого жилого помещения, не может превышать 50 %.

При этом период владения жильем не имеет значения.

1 000 000 рублей — максимальный размер налогового вычета при продаже жилой недвижимости (квартир, комнат, домов, дач, садовых домиков, участков) или долей в указанной недвижимости.

Например, Петров В. В. в 2020 году продал квартиру, приобретенную в 2019 году, за 3 млн рублей.

Если квартира находилась в собственности Петрова В.В. и он прожил в ней около года и она не была его единственным местом жительства, то налогооблагаемый доход должен составить 2 000 000 рублей, а уплаченный налог — 260 000 рублей, если он заявит в налоговой декларации налоговый вычет по налогу на недвижимость.

НДФЛ = (3 000 000 рублей — 1 000 000 рублей) х 13% = 260 000 рублей.

Если срок проживания превышает три или пять лет (с учетом вышеуказанных особенностей), то выручка от продажи не облагается НДФЛ.

Например, Петров В. В. продал дом, приобретенный в 2014 году, за 1,5 млн рублей в 2020 году. В этом случае налогоплательщику не придется платить налог с выручки от сделки.

Кроме того, подоходный налог с физических лиц не уплачивается при продаже дома (комнаты, квартиры, жилого дома, квартиры, жилого отдела, жилого отдела) со стоимостью земли менее 50 000 000 рублей от родителей, имеющих не менее двух детей. 30 апреля года, следующего за годом продажи. Возраст ребенка не должен превышать 18 лет (или 24 лет, если ребенок является студентом дневного отделения). Период владения имуществом в данном случае не имеет значения.

250, 000 Фрикций — это максимальная скидка при продаже прочего имущества (гаражи, нежилые помещения, вспомогательные строения, объекты незавершенного строительства).

Например, Иванов П. П. в 2020 году продал гараж, приобретенный в 2019 году, за 500 000 рублей.

Поскольку гараж находился в собственности Иванова П. П. менее трех лет в период заявления налогового вычета по недвижимости в декларации, то налогооблагаемый доход составит 250, 000 рублей, а сумма уплаченного налога — 32, 500 рублей.

НДФЛ = (500, 000 рублей — 250, 000 рублей) х 13% = 32, 500 рублей.

Доход, полученный от продажи, не облагается НДФЛ, если имущество данной категории находилось в собственности более трех лет и не менее пяти лет.

В случае продажи другого имущества (например, автомобиля):

— Если срок владения имуществом менее трех лет — предоставляется скидка в размере 250 000 рублей,

— если срок эксплуатации имущества более трех лет — налог с дохода от продажи не уплачивается.

Налогоплательщик может уменьшить сумму дохода от продажи имущества на сумму расходов, связанных с его приобретением. В некоторых случаях это позволяет сэкономить деньги.

Например, Петров В. В. в 2020 году продал квартиру за 3 000 000 рублей, а в 2019 году купил ее за 2 000 000 рублей.

В этом случае собственник платит налог на доходы физических лиц только в размере 1 000 000 рублей, то есть 130 000 рублей.

Налог на доходы физических лиц = (3 000 000 рублей — 2 000 000 рублей) х 13% = 130 000 рублей.

Уменьшение доходов от продажи имущества на расходы, связанные с его приобретением, возможно только при наличии документов, подтверждающих понесенные расходы (договоры, справки из банка).

Налогоплательщик может самостоятельно определить наиболее подходящий и выгодный для него способ. Оформление имущественных скидок или уменьшение суммы дохода от реализации имущества на сумму расходов, связанных с его приобретением.

Скидки при продаже имущества предоставляются налогоплательщикам на основании налоговых деклараций или иных документов, подтверждающих факт продажи. Документы должны быть представлены в налоговые органы. В этом случае имущество находилось в собственности более трех лет, получено в результате наследования, дарения, ренты, приватизации или являлось единственным местом жительства налогоплательщика, а в другом более пяти лет являлось единственным местом жительства налогоплательщика. Заявление в налоговый орган не подавалось.

Расчет имущественных скидок при покупке или строительстве жилья

При приобретении или строительстве жилого помещения право на получение имущественного налогового вычета может быть использовано в следующем порядке, если используется ипотека

2 000 000 рублей — максимальный размер расходов на новое строительство или приобретение жилья на территории Российской Федерации.

3 000 000 рублей — максимальная сумма расходов на строительство и приобретение жилого помещения или земельного участка при погашении кредита.

Право на указанные вычеты возникает с даты государственной регистрации права собственности на объект недвижимости. В рамках договоров участия в долевом строительстве право на скидки возникает с даты подписания расписки или иного документа о передаче объекта долевого строительства.01. С 01. 01. 2022 года в отношении объекта долевого строительства или доли (долей) после государственной регистрации права собственности на него заявляется имущественный вычет. Вы вправе обратиться за получением имущественного вычета после государственной регистрации права собственности.

При оформлении имущественного вычета на жилую недвижимость можно вернуть 13% от потраченной суммы, но не более 260 000 рублей (2 000 000 рублей х 13%).

При оформлении имущественного вычета по расходам на уплату процентов по ипотеке можно вернуть 13 % от потраченной суммы, но не более 390 000 000 рублей (3 000 000 рублей х 13 %).

При этом можно вернуть сумму, не превышающую сумму уплаченного по ставке 13 % подоходного налога за год. Остаток можно перенести на следующий год.

Такие имущественные скидки разрешены один раз. При этом, если стоимость покупки или строительства жилья составляет менее 2 000 000 рублей, неиспользованный остаток капитала может быть перенесен на другое жилье. В отношении процентов по ипотеке на приобретение и строительство жилья правило переноса не действует, и данная скидка может быть предоставлена только в отношении объекта.

Скидки на акции, оплаченные родителем, но зарегистрированные на ребенка, могут быть получены родителем. В этом случае ребенок не теряет права на будущую скидку.

Аннуитенты могут перечислять скидки на доходы, полученные в течение трех лет, предшествующих году покупки.

Скидку можно получить в налоговом органе или у работодателя.

Для получения скидки необходимо представить в налоговый орган. Сумма подоходного налога, уплаченная работодателем, сумма подоходного налога, уплаченная работодателем, копии документов, подтверждающих права на имущество (выписки из Единого государственного реестра или Свидетельства государственного реестра, договора о проживании), договора ипотеки, выписки из банка, товарные свидетельства, наличные деньги. Также возможна скидка с личной работы налогоплательщика.

Для получения скидки у работодателя налогоплательщику необходимо обратиться в налоговый орган с соответствующим заявлением по форме; в течение 30 дней налоговый орган направит работодателю уведомление о праве на вычет, если произошло положительное решение.

Налоговый вычет по недвижимости в размере фактически израсходованной суммы на оплату недвижимости и ипотеки можно получить в конце года по окончании налогового года без подачи налоговой декларации через личный кабинет налогоплательщика.

Источником данных, подтверждающих право на получение налогового вычета, является информация, имеющаяся в распоряжении налоговых органов, в том числе полученная налоговыми органами. Если налогоплательщик имеет право на получение налогового вычета, налоговый орган направляет ему на согласование заявление о предварительной оплате в «Личный кабинет налогоплательщика для физических лиц». Налоговый орган формирует свою декларацию не позднее 20 марта (для информации, представленной до 1 марта) и в течение 20 дней в случае информации после 1 марта. Таким образом, до появления в личном кабинете физического лица предварительно поданного заявления никаких действий предпринимать не нужно.

Важно!

Налоговые льготы на недвижимость не предоставляются:

— при покупке жилья у СО — НАЗЫВАЕМОГО «взаимозависимого лица» (супруга, родителя, ребенка, брата или сестры, опекуна или члена семьи, находящегося под защитой),

— в части расходов налогоплательщика на строительство или приобретение на территории Российской Федерации нового дома, квартиры или комнаты, осуществляемых за счет средств работодателя или иного лица,

— по расходам налогоплательщика на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры или комнаты за счет средств материнского капитала.