Цель урока: понять источники семейного дохода.

Учебный материал: раскрыть понятие семейного дохода и понятие его элементов.

— Осознать себя членами семьи, общества и государства.

— Понимать финансовые проблемы семьи и участвовать в их обсуждении,

— Развивать навыки сотрудничества со взрослыми и сверстниками в различных играх и реальных финансовых ситуациях.

— Понимать цель своих действий,

— Конструирование действий с помощью учителя и самостоятельно — проявление познавательной и творческой инициативы,

— Оценка правильности поведения — Самооценка,

— Сравнение, обобщение, классификация, определение и овладение логическими действиями причин причин.

Темы: — понимание и корректировка использования финансовой терминологии,

— завоевать приемы работы с финансовой информацией и понять их,

— Развивать осведомленность студентов об основных источниках семейного дохода.

Основные понятия: доход, зарплата, заработная плата, пособия и вознаграждения.

— Объяснять и сравнивать источники семейного дохода. — Объяснять различные виды заработной платы. — Объяснить причины различий в заработной плате.

— Объяснить понятие собственности как источника дохода.

Формы обучения: групповая, индивидуальная, парная, фронтальная работа.

Межпредметные связи: математика, русский язык, обществознание.

Оборудование: компьютер, видеопроектор, карточки, пособия для учащихся, буклеты.

Подготовка курса проверяется по.

— Добрый вечер, ребята! Тематика наших уроков очень близка вам из повседневной жизни. Удачи.

Мы желаем друг другу удачи.

Определение целей. Стимулы для учебной деятельности.

Задайте следующие вопросы:

— Из чего складывается доход вашей семьи?

— Как вы можете обобщить все вышесказанное в словосочетании?

Ответы следующие.

— Деньги, работа, зарплата, пенсия, пособие, стипендия, сберегательный счет и т. д,

— Отправьтесь на станцию в путешествие-загадку.

Представьте слайд 3-15.

Познакомьтесь с источниками дохода.

Узнайте новые темы и сформируйте новые понятия.

— Сообщите об основных источниках дохода каждого члена семьи.

Доход семьи — это совокупность денежных средств, собранных за определенный период времени.

Сегодня основным источником дохода для людей является заработная плата.

Существуют различные виды заработной платы. Сдельная оплата зависит от количества произведенной продукции, а почасовая — от количества отработанных часов. Писателям, адвокатам и художникам платят зарплату. В случае успешной работы может быть выплачен дополнительный гонорар в качестве премии.

Уровень оплаты зависит от вашей профессии, квалификации и опыта, а также от отрасли или организации, в которой вы работаете.

Дети отвечают на вопросы учителя. Они записывают условия в тетрадь.

Детям выдается карточка «Доход семьи».

Ответы детей записываются на доске, учитель проверяет ответы и дает определение терминам.

- Стипендия — это ежемесячная стипендия, назначаемая студентам дневных отделений средних и высших профессиональных учебных заведений.

- Пенсия — регулярное денежное пособие, выплачиваемое людям с ограниченными возможностями, достигшим пенсионного возраста или потерявшим трудоспособность.

- Зарплата — вознаграждение или материальное поощрение за труд, зависящее от квалификации работника, сложности, количества, качества и условий труда.

- Аренда — передача во временное пользование или владение определенных видов имущества за фиксированную плату.

- Личное подсобное хозяйство — форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции.

- Депозит — деньги, помещенные в банк с целью получения дохода.

Произнесите слова вслух вместе с детьми и продемонстрируйте основные действия.

Дети читают стихотворение вслух и выполняют действия.

Продолжайте изучать новую тему.

Учителя предлагают детям принять участие в мастерской «Думай и считай» (учебник, с. 38-39).

Семья Сергея состоит из пяти человек.

Его отец работает в компании и имеет «чистую» зарплату.

Он берет домой обязательный платеж государству (налоги) минус

35 000 рублей в месяц.

Мать временно не работает, чтобы ухаживать за младшим братом Сергея, которому семь месяцев.

7 месяцев. Она получает пособие на содержание ребенка в размере 11 000 рэндов (40% от ее ежемесячного дохода до родов).

(Заработок в месяц до родов).

Бабушка Сергея больше не работает и получает пенсию в размере 8 000 рэндов.

Бабушка живет с семьей старшего сына, но снимает собственную квартиру за 18 000 рублей в месяц.

Таким образом, общий доход семьи выглядит следующим образом.

35, 000 + 11, 000 + 8, 000 + 18, 000 = 72, 000 р.

Определение среднего дохода на одного члена семьи

Чтобы определить средний доход на одного члена семьи, разделите общий доход на количество членов семьи.

72, 000 : 5 = 14, 400 пенсов в месяц или 14, 400 : 30 = 480 пенсов в день.

Игра «Найди и исправь ошибки».

- Родители работают и получают пособие.

- Бабушка и дедушка не работают, они на пенсии и получают зарплату.

- Старший брат — студент с хорошими оценками и получает пенсию.

- Родители получают плату за обучение детей.

- Зарплата, пособия, льготы, пенсия и карманные деньги — это расходы.

Закрепление пройденного материала.

Задание «Доходы домохозяйства».

Выберите термины, связанные с доходами семьи, и подчеркните нужные.

Зарплата, поход в цирк, пособие по безработице, покупка машины, пенсия для пожилых, аренда квартиры, квартплата, поход в столовую, стипендия, авиабилеты, покупка роллов, услуги связи, наследство, карманные деньги, лекарства, зарплата.

Работайте по карточкам,

Перепроверьте в парах.

Сегодня я узнал…

Сегодня я был удивлен…

… Мне понравилось…

Я столкнулся с трудностями…

Я понял, что могу…

Учитель предлагает заниматься дома с родителями свободным творчеством как «источником семейного дохода».

1. Выгдорчик Елена Александровна, Липшиц Игорь Владимирович, Корлугова Юлия Никитична

Финансовая грамотность. Методические рекомендации для учителей. 5-7 классы общеобразовательных учреждений.Издательство ВИТА-ПРЕСС. 2014.

2. выгдорчик елена александровна, липшиц игорь владимирович, корлугова юлия никитична.

Финансовая грамотность. Учебник. 5-7 классы общеобразовательных учреждений. издательство «вита-пресс». 2014.

3. елена александровна вигдорчик, игорь владимирович липшиц.

Финансовая грамотность. Пособие для учащихся. 5-7 классы общеобразовательных учреждений. издательство «вита-пресс». 2014.

- http://economsovet. ru/doxody-i-rasxody-semejnogo-byudzheta. html

- https://fmc. hse. ru/methbank

- Стипендия — это ежемесячная стипендия, назначаемая студентам дневных отделений средних и высших профессиональных учебных заведений.

- Пенсия — регулярное денежное пособие, выплачиваемое людям с ограниченными возможностями, достигшим пенсионного возраста или потерявшим трудоспособность.

- Зарплата — вознаграждение или материальное поощрение за труд, зависящее от квалификации работника, сложности, количества, качества и условий труда.

- Аренда — передача во временное пользование или владение определенных видов имущества за фиксированную плату.

- Личное подсобное хозяйство — форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции.

- Депозит — деньги, помещенные в банк с целью получения дохода.

Задание «Доходы домохозяйства».

Выберите термины, связанные с доходами семьи, и подчеркните нужные.

Зарплата, поход в цирк, пособие по безработице, покупка машины, пенсия для пожилых, аренда квартиры, квартплата, поход в столовую, стипендия, авиабилеты, покупка роллов, услуги связи, наследство, карманные деньги, лекарства, зарплата.

Задание «Доходы домохозяйства».

Выберите термины, связанные с доходами семьи, и подчеркните нужные.

Зарплата, поход в цирк, пособие по безработице, покупка машины, пенсия для пожилых людей, аренда квартиры, квартплата, поход в кафе, стипендия, авиабилеты, покупка коньков, услуги связи, наследство, премия, медицина, денежное вознаграждение.

По теме: методические разработки, презентации и конспекты

Разработка курса по теме «Источники семейного дохода» (финансы, 5 класс)

Разработка курса по теме «Источники семейного дохода». Цель курса — изучить источники семейного дохода и существующие способы его увеличения. Развитие мыслительной деятельности, ра.

Разработка урока по финансам в 5 классе по теме «Источники семейного дохода».

Учащиеся знают/могут … — Знать, что такое семья — Знать, кто является потребителем, а кто производителем -.

Методическая разработка по курсу: «Каковы источники доходов? Структура семейного дохода

Тема: «Каковы источники доходов? Структура семейного дохода» важна как для учеников 8-го класса, так и для их родителей, поскольку речь идет о соотношении доходов и расходов в той или иной ситуации.

‘Семейный доход’ Урок-презентация.

Презентация к уроку.

Презентация «Доход семьи» на интерактивной доске (SMART Notebook 11) (6-й год обучения).

Для проведения образовательного курса по финансовой грамотности по теме «Доход семьи» в образовательном учреждении виды доходов могут быть связаны с финансовыми ролями (стр. 1), а также

Доходы домохозяйств.

Презентация и интерактивная работа: https://learningapps. org/display? v=pzv2jwo7t19.

Доходы домохозяйств.

В этой презентации сообщается о доходах и расходах семьи.

Бюджет семьи: как быть в ладу с деньгами и друг с другом

Ведение семейного бюджета — полезное, но весьма спорное занятие. Как заработать достаточно денег на все? Как перестать тратить деньги впустую? Где найти больше денег? Кто платит за квартиру?» (см. также: «Как найти больше денег на все?») Эти и подобные вопросы наверняка возникают в каждой семье. Иногда тема финансов может стать источником разногласий и конфликтов. Но мы здесь не для того, чтобы обсуждать ссоры — мы здесь для того, чтобы зарабатывать деньги. И мы подготовили для вас несколько полезных ресурсов.

В этой статье вы подробно разберетесь

- Что такое домашний бюджет?

- Из чего он состоит?

- Как он формируется,

- выделите типы домохозяйств,

- Рассмотрите 10 принципов ведения домашней бухгалтерии,

- Составим план на месяц (будет создан ваш собственный лист учета).

- Узнаем, как экономить деньги, как откладывать деньги, как откладывать деньги на будущее и как откладывать деньги на будущее,

- В качестве закуски представлены пять полезных программ.

После прочтения этой статьи у вас появятся идеи, а некоторые из вас, возможно, обнаружат то, чего не ожидали при более детальном изучении информации. Да, если вы и так все делаете правильно, отложите эти знания на полку. Для достижения наилучших результатов есть задачи, и их нужно выполнять. Иначе тыква не превратится в карету.

Что такое бюджет семьи?

Говоря простым языком, домашний бюджет — это доходы и расходы семьи за определенный период времени — месяц, полгода или год.

Для начала определите, кто составляет семейную ячейку в вашем ближайшем окружении. Сюда входят все, кто непосредственно участвует в доходах и расходах.

Как правило, это люди, живущие под одной крышей. Это может быть новая семья — муж и жена. Или семья с бабушкой и дедушкой. Или это может быть стандартный вариант — муж, жена и дети.

А теперь задание. Опишите структуру вашей семьи. Подумайте, кто и что вносит финансовый вклад.

Для чего нужен семейный бюджет?

Это определяется составом и примерными вкладами. Теперь объясните, зачем вам нужно вести учет финансовых доходов и расходов.

- Чтобы улучшить свои активы. Это просто — вам нужно больше денег на дом. Другой вопрос — какова цель? Этому посвящен пункт 2.

- Для достижения ваших целей. Например, купить квартиру, машину, отправиться в путешествие или оплатить образование.

- Понимать, сколько денег поступает и уходит со счета. Заведя счет, многие люди понимают, как много их с трудом заработанных денег уходит впустую. Вам может понадобиться баркоордината, особенно если речь идет о кредитной карте.

- Отслеживание семейных финансов, когда речь идет о кредитных картах, может помочь расставить приоритеты и быстрее покончить с долгами.

- Ведение совместного учета и принятие взвешенных решений может исключить конфликты на почве необдуманных трат, а это важный шаг к укреплению отношений.

- Создайте «финансовую подушку» на случай увольнения с работы или непредвиденных расходов. С «подушкой» легче и спокойнее справляться с трудными ситуациями.

Работа: ваша работа будет самой лучшей, на которую она способна. Объясните, почему семьи должны вести учет. Может быть, они до сих пор снимают однокомнатную квартиру, хотя так долго мечтали о доме, что им приходится набираться смелости. А может быть, у вас есть долги и вам нужно от них избавиться. А может, у вас хорошие оценки и вы хотите больше денег на путешествия? Чем больше вы напишете, тем лучше.

Из чего складывается семейный бюджет?

Выше мы уже говорили о понятии «домашний бюджет», ниже вы поймете, из чего он состоит.

Обычно начинают с доходов.

- Доход от заработной платы и бизнеса,

- Доход от имеющейся собственности,

- Доход от инвестиций (депозиты, акции, золото, драгоценные металлы и т. д.),

- Социальные выплаты: пенсии, стипендии, страховые выплаты,

- помощь от родственников-родителей.

В настоящее время расходы включают

- Расходы на питание,

- Транспортные расходы,

- Бытовые расходы,

- оплата коммунальных услуг,

- расходы на связь,

- Личные расходы для каждого человека,

- Спорт, образование,

- развлечения, развлечения,

- Вредные привычки,

- Домашние животные,

- Ежемесячные платежи по кредитам или погашение долгов,

- Сумма денег, которую планируется сэкономить.

Другой тип немного проще. Доходы делятся на три группы

- Денежные. Сюда входят зарплаты, деньги от компаний, пенсии, стипендии и операции с недвижимостью.

- Разумеется. Это всевозможные материальные в виде льгот, подарков, пособий на питание, овощей, фруктов, выращенных в Дакке, и т. д.

- Льготы. Например, приоритетные талоны в санатории или детские лагеря, билеты на школьные или студенческие экскурсии, коммунальные услуги, лекарства и т. д.

Расходы здесь делятся на пять категорий

- Продукты питания.

- Текущие товары: мебель, бытовая техника, автомобили.

- Услуги: транспорт, парикмахерская, тренажерный зал.

- Коммунальные платежи: электричество, вода, отопление, канализация.

- Культурные и бытовые потребности: рестораны, концерты, театр.

Снова работа. Какой доход есть у вашей семьи? Вы не можете использовать все имеющиеся у вас ресурсы. Подумайте, как увеличить свой доход.

Как формируется семейный бюджет?

Вы проанализировали свои доходы и расходы, теперь важно измерить, сколько денег и откуда они берутся, а также измерить свои расходы. Подробно — садитесь и пишите. Еще одна вещь, которую нужно приблизительно оценить, но у вас уже есть картина для определения диагноза.

Если расходы равны доходам, то бюджет сбалансирован. Это не такая уж плохая ситуация, как может показаться со стороны. В лучшем случае семья тратит то, что выигрывает, и ничего не откладывает на сбережения. Однако если доходы составляют 100 000, а 70 из них уходят в долги, нужно срочно что-то делать. В такой ситуации трудно начать думать об экономии и создании долгосрочного плана.

Если расходы превышают доходы, возникает дефицит. А это стресс, споры и прочие злодеяния. Во-первых, разберитесь с причинами такой ситуации, а во-вторых, читайте и перечитывайте книгу Джорджа Клейсона «Вавилонский богач».

Книга «Самый богатый человек в Вавилоне» дает основы понимания законов финансов, законов богатства и правил избавления от «тонкого кошелька». Книга написана понятным языком в формате повествования и рекомендуется всем, начиная с детей младшего школьного возраста.

В ней можно рассказать о профиците и сбережениях, когда доходы превышают расходы. Это хорошая ситуация, когда семья может отложить деньги на отпуск или образование, создать «подушку безопасности» и чувствовать себя комфортно.

Если за последний месяц у вас возникли неожиданные расходы, которые обычно не являются частью вашей обычной жизни, не спешите делать плохие прогнозы. При расчете целесообразно учитывать ваши доходы и расходы за шесть месяцев.

Работайте. Проанализируйте свои доходы и расходы за шесть месяцев, чтобы определить состояние своего бюджета.

Семейный бюджет

Чтобы не столкнуться с финансовыми трудностями, необходимо знать, как правильно распределить свои доходы. Домашние финансы необходимы для удовлетворения основных потребностей всех членов семьи, но без адекватных расходов и разумных сбережений это невозможно.

Данный материал составлен в сотрудничестве с Акринкиной Татьяной Николаевной, преподавателем верхнего сектора.Ее педагогический стаж составляет более 48 лет.

Что такое семейный бюджет

Бюджет семьи — это план доходов и расходов каждого члена семьи. По сути, это все деньги, которые семья зарабатывает и тратит. Самый удобный период для составления бюджета — один месяц. Именно за этот период работодатели получают зарплату, выплачивают различные социальные пособия и т. д.

Многие, наверное, понимают, что при одинаковом доходе одна семья может оплачивать все текущие расходы и покупать удобства, а другая не может избежать постоянных финансовых трудностей. Мы убедились, что процветание зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Умение правильно тратить деньги — это настоящее искусство. Чтобы ваш семейный бюджет не был в минусе, нужно научиться не поддаваться искушению и не покупать заманчивые, но совершенно ненужные вещи. Отказ от вредных привычек, таких как курение, также может привести к значительной экономии бюджета.

Доходы семьи

Доход семьи — это сумма, которую все члены семьи зарабатывают за месяц.

Зарплаты на работе могут сильно различаться. Рассмотрим наиболее распространенные варианты.

Четыре лучшие статьи

Читайте в сочетании с Current.

- Заработная плата. В большинстве случаев работнику платят за месяц, в котором он выполняет свои трудовые обязанности. Однако они также получают оплату за выполненную работу. Такая форма оплаты называется зарплатой. Представители некоторых профессий получают почасовую оплату — каждый раз человек получает фиксированную сумму.

- Представители некоторых профессий получают не зарплату, а гонорар — материальное вознаграждение за проделанную работу. Так оплачивается труд писателей, поэтов, композиторов и художников. Они заключают договоры с издательствами, музыкальными продюсерами и владельцами художественных институтов. Авторские права не выплачиваются ежемесячно, ведь написать песню или хорошую книгу не так-то просто.

- Если в семье есть бабушки и дедушки, их пенсии также добавляются к семейному бюджету.

- Если кто-то из членов семьи учится в институте, он может получить стипендию за хорошую учебу — ежемесячное денежное пособие, выдаваемое студенту.

- Финансовые пособия выплачиваются также в связи с нетрудоспособностью, инвалидностью и услугами.

- Если женщина не работает из-за рождения ребенка, она получает пособие по уходу за ребенком.

- Даже если человек официально не работает, но состоит на учете в центре занятости и ищет подходящую работу, он все равно может получать денежные пособия.

Расходы семьи

После того как доходы каждого члена семьи суммированы, их следует распределить на основные нужды. К ним относятся:

- Питание,

- коммунальные платежи,

- транспортные расходы,

- лекарства,

- обувь, одежда и покупки для дома,

- развлечения и развлечения.

При составлении семейного бюджета очень важно, чтобы текущие расходы не превышали доходы. Только так можно избежать долгов.

Чтобы облегчить планирование расходов, деньги можно разделить на папки: одна — на еду, другая — на коммуналку, третья — на одежду и т. д. Так будет проще следить за тем, чтобы в течение месяца не было лишних расходов.

Что мы узнали?

При изучении одного из вопросов Всемирной экологической программы (3-й год обучения) мы узнали, что такое семейный бюджет и каковы его стороны. Мы также узнали, как важно следить за тем, чтобы расходы семьи не превышали доходы.

Нужно ли вести семейный бюджет и как это делать правильно

Мы узнали, почему нужно придерживаться семейного бюджета и как сделать его удобным для всех семей.

В статье рассказывается:

- Что такое семейный бюджет

- Почему нужно вести семейный бюджет

- Семейные бюджеты

- Как вести семейный бюджет

- Что делать, если у вас пока недостаточно денег

Что такое семейный бюджет

Семейный бюджет — это сумма доходов и расходов семьи. Он существует, даже если вы не придерживаетесь его и живете по принципу «трать то, что имеешь».

Зарплаты всех членов семьи,

- Пенсии пожилых членов семьи,

- Пассивные доходы,

- Выплаты от государства (например, пособие на ребенка, пособие по безработице),

- помощь близких родственников,

- дополнительная работа на неполный рабочий день.

- Категория «расходы» включает в себя все, на что тратятся деньги семьи. Сюда входят общие нужды, нужды каждого члена семьи и ремонт общего жилья. По сути, это постоянные расходы (кредиты, образование, жилье, коммунальные услуги) и срочные и непредвиденные расходы (лекарства, покупка бытовой техники взамен сломанной и т. д.).

Фото: shutterstock

Причин для того, чтобы начать управлять своими деньгами, много, поэтому стоит решить для себя, готовы ли вы к этому.

Зачем вести семейный бюджет

Например, ведение домашнего бюджета (FB) поможет вам строго подсчитывать свои расходы и доходы, чтобы точно знать, куда уходят деньги из вашего кошелька. Неконтролируемые расходы могут «съедать» большие суммы денег, поскольку вы часто покупаете совершенно ненужные мелочи, а их стоимость может превышать цену продуктов или бензина.

Балансовый отчет поможет вам спланировать основные расходы, рассчитать ежемесячные платежи по кредитам, оплатить детские кружки, составить праздничный стол и т. д.

Вы можете откладывать деньги на серьезные покупки, не обращаясь в банк за кредитом. Например, вы можете сэкономить на поездке для всей семьи, если будете правильно вести бюджет и контролировать движение денег.

Хранение денег в СБ — это подушка безопасности на случай непредвиденных неприятных ситуаций. Это не просто сберегательный счет, это еще и аварийный фонд на случай семейных проблем, таких как увольнение, несчастные случаи или экстренные процедуры.

Это не самая позитивная часть ваших ежемесячных расходов, и копить на «подушку безопасности» довольно скучно, ведь это не накопления на покупку вашей мечты. Однако ее стоит использовать как основу для капитала, а часть накоплений можно направить на инвестиции и т. д.

Универсальной формулы эффективного распределения экономики в семье не существует. Каждая пара распоряжается деньгами так, как удобно именно ей. Этот способ зависит от того, какие жизненные планы есть у семьи и насколько эти планы пересекаются в ячейке общества.

Типы семейного бюджета

В семье все деньги общие. Все, что заработано супругами и другими членами семьи, является совместным доходом. Пенсия бабушки, зарплата мужа, пособие по беременности и родам жены.

Совместный

Больше денег на общие расходы.

- Легкость хранения документов.

- Показывает, что супруги полностью доверяют друг другу.

- Может быть неудобным для семей, зарабатывающих больше, так как расходы делятся поровну.

- Теряется преимущество наличия денег на личные нужды.

- Семьи обычно сами следят за своим бюджетом.

- Это происходит, поскольку значительная часть населения нашей страны живет по национальному принципу. Он используется еще со времен Советского Союза, когда зарплата каждого человека была стабильной, а большой рынок требовал общих усилий.

В 90-е годы прошлого века совместное управление финансами оказалось в центре исторических событий и зависело от крайне сложного положения семьи, которая приобрела несколько серьезных экономических кризисов. Сегодня практика размещения денег в «общем контейнере» сохранилась, и многие находят ее удобной.

Фото: shutterstock.

Причин для того, чтобы начать управлять своими деньгами, много, поэтому стоит решить для себя, готовы ли вы к этому.

«Мы с мужем вели общий бюджет еще до свадьбы. Мы начали жить вместе, будучи студентами. Это было время, когда мы платили за квартиру и покупки, это было просто. Позже мы открыли небольшой бизнес и делили доходы.

Большой рынок для каждого из нас — смартфоны и ноутбуки, машины, дорогая одежда — обсуждается примерно в начале месяца. Если семейный совет решает, что какая-то вещь необходима, мы ее покупаем.

Мы живем в полном доверии друг к другу. У нашей семьи нет дисциплинарной ответственности за наш маленький рынок. Это поездки на кофе с друзьями и новый диск в машине мужа. Главное — покрыть расходы по ипотеке и кредиту. На остальное хватает».

Если муж одобряет такой подход, выбирайте Так вы гораздо быстрее соберете средства на новую машину, депозитный кредит или отпуск на море. Контролировать расходы и доходы гораздо проще, чем с другой СС.

С картой «Халва» вы можете копить вместе и получать кассетную доходность и проценты от остатка.

Это вполне нормальный способ получения СБ. Каждая семья вкладывает деньги в оплату семейных нужд, но имеет собственные средства на личные расходы.

Смешанный

Каждый отвечает за свои интересы, поскольку от него зависят потребности всех членов семьи.

- У каждого есть свои деньги, но нет необходимости оправдываться перед женой за свои расходы — это поддерживает личную независимость.

- Можно самому откладывать деньги и создавать собственную подушку безопасности — это отличный способ позаботиться о том, чтобы жена не осталась в стороне от обеспечения семьи.

- Если один из супругов зарабатывает больше, могут возникнуть разногласия по поводу того, какую сумму вносить в общий бюджет.

- Соблюдение общих правил учета доходов и расходов может оказаться непростой задачей.

- Все зависит от договоренности между супругами. Хорошо, если в семье царит взаимопонимание, но финансовые вопросы не всегда решаются гладко.

Если вам нравится такой подход, договоритесь с партнером, что вы будете придерживаться СС именно таким образом, и постарайтесь скорректировать правила, если возникнут проблемы. Не все можно предугадать заранее. Должная осмотрительность позволит принимать решения о рынке в целом и общих накоплениях через полгода-год.

Андрей, 30 лет:

«Когда мы поженились, мой муж был еще студентом и не зарабатывал самостоятельно. Наш бюджет долгое время был уникальным, и мы разделили его, когда жена устроилась на работу и стала получать зарплату. — Жена была недовольна тем, что приходится советоваться со мной по поводу косметики и одежды — ее не устраивало, что мы должны тратить на эти вещи так много денег, и не устраивало, что мы должны тратить так мало.

Поначалу ведение общих финансов казалось нам идеальным вариантом, но, честно говоря, я не понимал (пока не понимал), почему баночка крема для лица стоит 250 лет. На мой взгляд, на эти деньги можно было бы купить вещи, которые принесут пользу нашему дому. Мой муж настаивал на том, что семейные расходы должны покрываться из наших зарплат, а остальное должно уходить на нужды нас самих и нашей маленькой семьи: питание в кафе и походы в кино. Мы работаем над своими личными финансами, когда нам нужно заработать на важные рынки и расходы, например, на установку брекетов.

Да, у каждого из нас есть личные деньги, но мы — команда и в любом случае поддерживаем друг друга».

Важно научиться вести смешанный тип СС, чтобы получать как личные, так и семейные сбережения. В этом случае можно избежать заблуждений относительно распределения денег.

Смешанный тип СС применяется в семьях, где один из супругов зарабатывает значительную сумму денег, а доход второго супруга менее значителен и не может внести эквивалентный вклад в семейную жизнь и покупку дивана. В такой ситуации сложно полностью разделиться финансово.

Анастасия, 35 лет:

‘Мой муж выигрывает в 8-10 раз больше, чем я. Моя средняя зарплата на фоне данных по городу совершенно не отражается на семейном бюджете, домашнем рынке и крупных расходах». Чувствую собственную независимость и способность защитить себя и своих детей в непредсказуемых ситуациях. Я могу сказать, что его прибыль — это наши деньги, а моя зарплата — это мои деньги, платеж, которым я могу легко оплатить кредит со своего счета, если муж забудет его сделать. То же самое касается и расходов на продукты. Однако крупные покупки мы делаем из зарплаты супруга.

Мы не следим за личными финансами друг друга. В этом месяце я купила непрактичное, но очень красивое платье, а муж заказал кресло Sherlock. Никто не жаловался, что деньги потрачены «на ерунду». Мы были довольны друг другом.

Это происходит потому, что каждый сам решает, на что потратить свои деньги. Есть четкое соглашение о том, кто и когда платит.

Раздельный

Сохраняется полная финансовая независимость.

- Не подходит для семей с разным уровнем дохода.

- Непредсказуемые жизненные условия могут заставить одного из партнеров пополнять СС.

- Фото: shutterstock.

Причин для того, чтобы начать управлять своими деньгами, много, поэтому стоит решить для себя, готовы ли вы к этому.

Максим, 34 года:

«Мы с мужем зарабатываем практически одинаково. Перед свадьбой мы обсудили все оттенки соответствия разным бюджетам. Мы получаем две ипотеки и платим посередине. Мы также платим. Покупки и общие развлечения пополам или по очереди. Мы довольны этой системой. Она совершенно не влияет на наши отношения.

Мы подумываем о том, чтобы завести детей. Для себя я решила, что, когда мой муж уйдет в декретный отпуск, я пойду на вторую работу, чтобы выполнять другую роль или удовлетворять потребности семьи. Она должна вносить посильный вклад, например, подрабатывать или класть деньги на сберегательный счет. Действуйте в зависимости от ситуации.

У этого метода распределения финансов много противников, но есть и горячие сторонники. Советуем выбрать тот, который подходит именно вам; если индивидуальное ведение СС никак не влияет на ваши отношения, почему бы не попробовать?

Если взрослые умеют брать на себя ответственность за семью, ее духовное, физическое и финансовое процветание, они могут создать отличную систему соблюдения различных бюджетов.

Это бюджет, при котором деньги зарабатываются семьей и контролируются только ею. В такой ситуации часто оказываются женщины, находящиеся в декретном отпуске, когда они перестают получать зарплату.

Единоличный

Имея достаточно денег, семья может взять на себя ведение домашнего хозяйства.

- Те, кто не выигрывает, полностью зависят от своих партнеров.

- Эти крики могут быть обусловлены тем, что люди максимально доверяют своим партнерам. Те, кто выигрывает, должны относиться к своим мужьям с уважением. Деньги не должны быть источником конфликтов.

Татьяна, 40 лет:

«У нас своеобразный бюджет — муж выигрывает столько, чтобы хватало на содержание семьи, а я присматриваю за детьми… Шесть лет назад у меня были свои деньги, а сейчас их гораздо больше.

Все зависит от общих целей семьи на будущее — их нужно решать вместе. Это путешествия в отпуск, покупки к праздникам, обучение детей за границей. Тогда появляется больше стимулов вести картотеку.

Как вести семейный бюджет

Подсчитав все пассивные расходы: обязательные платежи по кредитам и ипотеке, кредитные карты, налоги, квартплата и т. д. Не забудьте записать зарплату, дивиденды от активов — облигаций.

Определите, сколько времени потребуется, чтобы собрать необходимую сумму.

Фото: shutterstock

Причин для того, чтобы начать управлять своими деньгами, много, поэтому стоит решить для себя, готовы ли вы к этому.

Укажите все ключевые расходы, посоветуйтесь с супругом и совместно определите, в какой мере каждый из них вносит свой вклад в бюджет. Выберите тип управления финансами и придерживайтесь конкретных стратегий.

Независимо от того, какой бюджет ведет ваша семья — смешанный, уникальный или общий, — важно фиксировать движение денег, чтобы не тратить их на несерьезные вещи. Ваша задача — вместе строить стабильность, и это вопрос ответственности и финансового воспитания.

Если рационализация расходов не принесла ощутимых излишков в СС, очевидно, что семейного дохода недостаточно. Стоит подумать о том, чтобы перевести свою работу на более высокую зарплату, от этого зависит качество жизни вашей семьи.

Что делать, если денег все равно не хватает

Во взрослом мире мы согласны с тем, что никто не обязан давать вам что-то бесплатно. Так где же можно получить доход, да еще такой, чтобы его хватало на еду, одежду, обувь, а также на оплату жилья, воды, электричества и отопления?

Доходы семьи

Чтобы получить доступ к этому видеоуроку или любому другому видеоуроку из комплекта, вам необходимо добавить его в свой личный кабинет.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

1. доступ ко всем видеоурокам в комплекте

Получите невероятные возможности

2. делиться видеоуроком со своими учениками в личном кабинете. 3.

3. просматривать статистику просмотров видеоуроков вашими учениками.

Получите доступ к.Согласитесь, что во взрослом мире никто не обязан давать вам что-то бесплатно.

Конспект урока «Доходы семьи»

Он не обязан этого делать. А вот жить без денег (а не без дохода) невозможно. Это происходит потому, что люди постоянно что-то покупают — еду, лекарства, одежду, бытовую технику и т. д. Люди также постоянно платят за предоставляемые им услуги. Они платят за квартиру, свет, воду и газ, за стрижку и посещение парикмахерской, за проезд в общественном транспорте и т. д. И каждый раз люди жертвуют деньги на все это. Наличные из кошельков и карманов и безналичные с пластиковых карт и мобильных телефонов. Поэтому людям нужен доход, чтобы тратить.

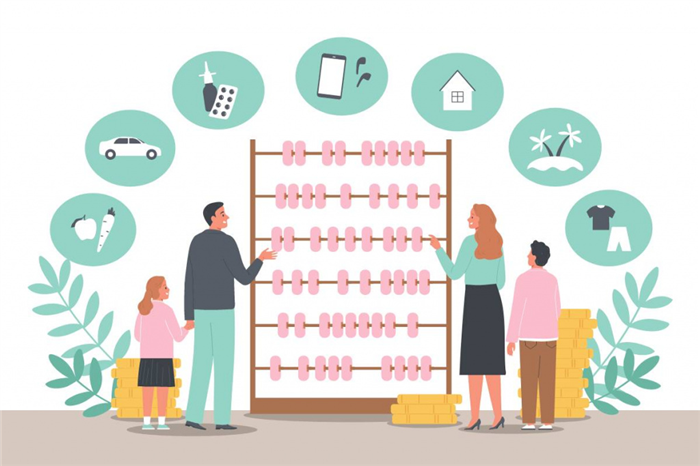

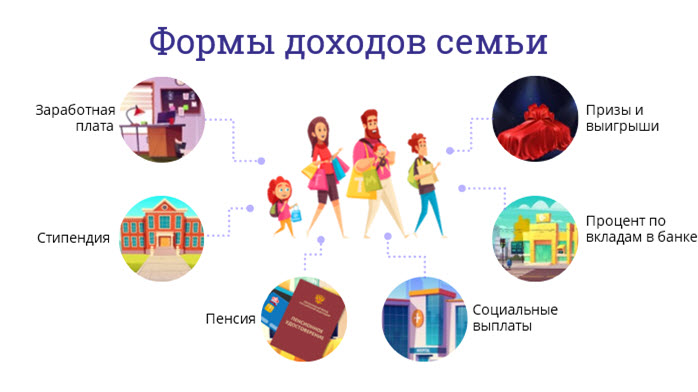

Доход семьи — это деньги (или товары), которые члены семьи получают от других людей или организаций, то есть источники дохода. Эти деньги могут быть в виде зарплаты, стипендий, пенсий, социальных выплат, процентов по банковским вкладам, призовых денег, прибыли и т. д.

Где найти доход, достаточный для оплаты жилья, воды, электричества и отопления, а также для покупки еды, одежды и обуви?

Самый верный способ получать регулярный и надежный доход — делать что-то нужное и полезное. Ведь если люди хотят пользоваться товаром или услугой, произведенными кем-то другим, они будут за это платить. Например, можно выпрашивать фрукты и овощи, шить одежду и обувь, делать мебель и технику — словом, производить товары. А можно перевозить пассажиров, учить детей, готовить вкусную еду, убирать помещения, то есть оказывать услуги.

Люди могут создавать собственные товары и услуги как предприниматели или работать на предприятиях и в организациях. Предпринимательство — это самостоятельная деятельность, направленная на получение прибыли. Это очень трудная профессия, и на каждого успешного предпринимателя обычно приходится семь-девять неудачников, чей бизнес не удался или не увенчался успехом.

Те, кто только потерял деньги. Причина проста. Начать бизнес не так-то просто, и для этого требуется много знаний. В противном случае вы не сможете добиться успеха. С одной стороны, успешный бизнесмен может получить большой доход, с другой — он действует на свою ответственность.

Конечно, приятно найти клад или получить наследство от богатого родственника-родителя, но это решает проблему лишь на время, пока деньги не закончатся. Поэтому важно, чтобы доход поступал регулярно, ведь многие расходы тоже нужно совершать ежедневно. Наемный труд — более надежный источник дохода, чем предпринимательство, но потенциал дохода от наемных работников ограничен конкретной зарплатой.

Конечно, если вам повезет и вы получите огромную прибыль, вы можете каждую неделю покупать лотерейный билет, но, скорее всего, вы просто потратите деньги. Поэтому принято говорить, что, во-первых, источник дохода должен быть надежным, а во-вторых, его должно хватать на самые необходимые расходы. В соответствии с этими условиями все доходы семьи можно разделить на постоянные и временные.

К постоянным доходам относятся зарплаты, стипендии, пенсии и другие регулярные деньги, которые поступают в семейный бюджет.

Самый распространенный способ получения постоянного дохода в нашей стране — это работа на зарплату.

Государства устанавливают минимальный размер оплаты труда (аббревиатура МРОТ). Если сотрудник работает полный рабочий день, работодатель не имеет права устанавливать зарплату ниже этого уровня. Кроме того, минимальная зарплата используется для расчета инвалидности, налогов и штрафов. Кстати, зарплаты у всех разные. Они зависят от того, какое образование имеет каждый сотрудник, насколько хорошо он справляется со своими обязанностями и какую должность занимает. Например, для работы мойщиком или мойщицей автомобилей не требуется специальных знаний. Такую работу может выполнять любой здоровый человек. Однако чтобы проводить сложные хирургические операции или работать с роботами на заводе, нужно много учиться и много знать. Если работа требует специальных знаний и навыков, она оплачивается выше.

Поэтому, по статистике, IT-специалисты и пилоты входят в десятку самых дорогих профессий в нашей стране.

В мире существует 70 000 различных видов профессий, и это число растет с каждым днем, поскольку этому способствует развитие культуры и технологий. И среди них есть очень необычные. Например, сыровед. Нанимают такого специалиста для работы с конкретным видом сыра — пармезаном. Важно отметить, что сыр Пармезан требует много времени для созревания, и определить его готовность можно только по звуку. Специалисты по сырам постукивают серебряным молоточком по головке сыра. Если звук громкий и чистый, значит, сыр созрел и его можно отправлять на прилавки. Второй по значимости источник постоянного дохода — социальные выплаты. Согласитесь, с каждым человеком может случиться всякое, и из-за болезни или отсутствия работы он окажется временно нетрудоспособным. Это, конечно, прискорбно. Важную помощь человеку в такой сложной жизни могут оказать родственники, друзья, соседи, благотворительные организации и государство.

Кстати, пенсии, которые получают бабушки и дедушки, — это тоже социальные выплаты от государства. Выплачивая пенсии, государство заботится о пожилых людях которые в силу возраста не могут работать.

А когда вы были совсем маленьким, ваша мама находилась в декретном отпуске и получала пособие на ребенка. Это включалось в доход семьи. А когда вы выросли и поступили в университет, то, если вы хорошо учились, получали стипендию — это тоже семейный доход.

Под временным доходом обычно понимается доход, который семья получает не ежемесячно, а время от времени. Это может быть единовременное пособие на работе, деньги, полученные за продажу овощей с садового участка, выигрыш в лотерею, унаследованное имущество и т. д. Временным доходом можно также оплачивать деньги, взятые в долг у знакомых или в банках в виде кредитов. Конечно, этот вариант позволяет решить срочные проблемы, возникающие в семье.

Цели не хватает собственных денег. Например, им нужно сделать ремонт после потопа, устроенного соседом сверху, или купить новую стиральную машину взамен сломанной. В этом случае человек может пойти в банк и попросить кредит. Однако, чтобы воспользоваться заемными деньгами, ему придется заплатить, то есть вернуть больше, чем он занял, что приведет к увеличению расходов домохозяйства до тех пор, пока долг не перестанет погашаться. Члены семьи могут также получать доход от активов, то есть от источников дохода, независимо от того, работают они или нет. Например, они могут сдавать в аренду недвижимость или получать проценты по банковским вкладам. Когда человек теряет работу или возможность работать, доход от активов рассматривается как помощь в преодолении финансовых трудностей.

К активам, приносящим доход, относятся также права на литературные и художественные произведения, которые их владельцы могут передавать другим лицам за вознаграждение. Этот источник дохода трудно получить, и обычно он длится годами, хотя может длиться и много лет.

Бывают и исключения, но они обычно занимают много лет. Например, интеллектуальная собственность, приносящая такой доход, может быть доступна членам семьи по наследству.

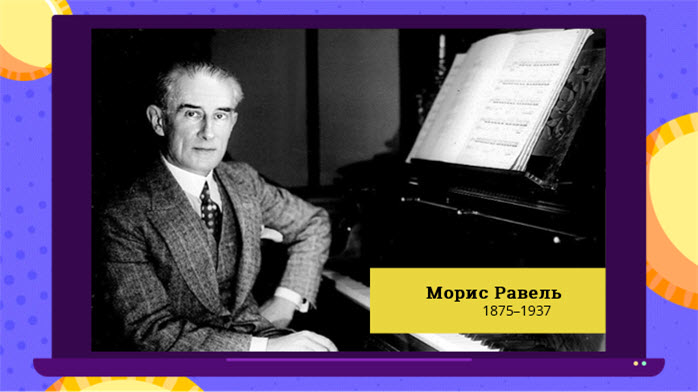

Например, в начале XX века французский композитор Морис Равель написал произведение под названием «Болеро» для симфонического оркестра. Музыка быстро стала знаменитой и с тех пор исполняется по всему миру. В течение 70 лет после смерти Равеля его наследники получали деньги за каждое исполнение «Болеро» от театра или концертного зала, где оно исполнялось.

Еще один актив, который может стать дополнительным источником дохода, — это ценные бумаги, такие как акции или облигации.

Когда человек покупает акции, он становится совладельцем (акционером) компании и имеет право на получение дивидендов. Это часть прибыли, которая распределяется между владельцами акций. Дивиденды выплачиваются по решению собрания акционеров до тех пор, пока компания является прибыльной. Кроме того, владельцы ценных бумаг могут продать их и получить доход. В то же время дивиденды не являются самым распространенным источником дохода для семей в нашей стране, поскольку покупка акций требует глубокого знания фондового рынка и расчета финансовых рисков.

В некоторых случаях семьи могут получить неожиданный доход в виде выигрыша в лотерею, наследства или подарка. Однако такие доходы невозможно спланировать и, следовательно, рассчитать.

Ведь семьи могут получить дополнительный доход, продавая имущество: автомобили, дачи, квартиры, драгоценности и ненужные вещи.

Давайте подсчитаем общий и средний доход семьи из пяти человек: отец, мать, бабушка и двое детей. Отец работает в бизнесе и приносит 35 000 рублей в месяц «чистыми». Мать временно не работает во время декретного отпуска и получает пособие по уходу за ребенком в размере 11 000 рублей в месяц. Бабушка больше не работает и получает пенсию в размере 8 000 рублей. У семьи есть вторая квартира, которую они снимают за 18 000 рублей в месяц.

Таким образом, общий доход семьи составляет: 35 000 + 11 000 + 8 000 + 18 000 + 18 000 = 72 000 рублей. Чтобы найти средний доход на одного члена семьи, необходимо общий доход разделить на количество членов семьи. Получается 72, 000:5 = 14, 400 рублей в месяц или 14, 400:30 = 480 рублей в день.

В первую очередь потому, что каждая семья уникальна, доходы у семей разные. Общий доход семьи зависит от места работы семьи (например, в частном секторе начинающие предприниматели получают больше, чем на государственных предприятиях), от спроса на определенные профессии (например, банковские менеджеры, от наличия недвижимости (например, квартир, сдаваемых в аренду), от состава семьи (количество членов семьи), от состава кола ния, которые приносят гораздо больший доход, чем простой учитель.

Экономические эксперты считают, что разные источники дохода не делают человека или семью зависимыми от одного работодателя или предприятия. Например, у вашей семьи может быть два или три источника дохода. Что произойдет, если вы упустите один из них? Конечно, ваше настроение будет испорчено, но главное останется прежним — финансовая безопасность, ведь у вас есть другой доход, чтобы покрыть расходы. Поэтому чем больше у семьи источников дохода, и чем выше сам доход, тем комфортнее семья сможет жить в конце наших занятий. Попробуйте решить следующие задачи.

Семья Андрея, ученика 5-го класса, состоит из пяти человек. Мама работает продавцом, ее зарплата составляет 30 000 рублей. Папа — начальник отдела в крупной компании и зарабатывает 55 000 рублей в месяц. Сестра Юлия учится в институте, получает стипендию в размере 1 500 рублей в месяц и подрабатывает по выходным. Ее брат Евгений учится на втором курсе.

Определите общий доход в месяц и средний доход каждого члена семьи.