Для тех, кто служит в российских вооруженных силах, существуют уникальные возможности финансирования недвижимости с помощью специальных кредитных программ. Понимание этих возможностей может существенно повлиять на финансовое планирование военнослужащих. Вот что вам следует знать:

Право на получение кредита: Военнослужащие имеют право на участие в специальных кредитных программах, которые позволяют им приобрести жилье по сниженным процентным ставкам. Этими программами управляют как государственные, так и частные банки.

Сумма и условия займа: Сумма кредита может варьироваться в зависимости от номинальной стоимости недвижимости и конкретной программы. Срок кредита обычно длительный, с периодом погашения до 20 лет.

Процентные ставки: Процентные ставки по кредитам в рамках этих программ, как правило, ниже традиционных рыночных ставок, часто около 6-8 % годовых, но могут зависеть от выбранного банка и условий кредитования.

Частичное или полное погашение: Возможно частичное или полное погашение кредита в любое время без штрафных санкций. В некоторых случаях при досрочном погашении кредита общая сумма выплаченных процентов может быть значительно снижена.

Закрытие кредита: Полное закрытие кредита возможно путем полной выплаты или внесения определенных корректировок в номинальную стоимость кредита. Если кредит погашен досрочно, военнослужащий может выйти из договора без дополнительных расходов.

- Возможные ограничения: Использование этих кредитов обычно ограничивается покупкой жилой недвижимости. Некоторые виды коммерческой или нежилой недвижимости могут не подходить под условия программы.

- Период окупаемости: В случаях, когда военнослужащие находятся в командировке или сталкиваются с трудностями при внесении регулярных платежей, можно запросить временную отсрочку. Срок выплаты может быть продлен с учетом ситуации.

- Участие банков: Крупнейшие банки, в том числе государственные, предлагают подобные программы. Рекомендуется тесно сотрудничать с этими банками, чтобы договориться о лучшей процентной ставке, графике погашения и условиях закрытия кредита.

- Программа призвана сделать владение жильем более доступным для военнослужащих, предлагая ряд вариантов погашения и относительно низкую процентную ставку по сравнению с традиционными кредитами. Обязательно поинтересуйтесь конкретными условиями в выбранном вами банке, так как они могут отличаться.

- Можно ли быстрее погасить военный кредит? Более подробный взгляд на процесс

- Да, погасить кредит, полученный в вооруженных силах, можно досрочно. Для этого необходимо понять конкретные условия, изложенные в кредитном договоре, такие как процентные ставки и графики погашения. Некоторые люди предпочитают делать единовременные платежи или вносить дополнительные ежемесячные суммы, чтобы быстрее уменьшить сумму основного долга. Необходимо уточнить в своем банке или у кредитора, допускается ли частичное или полное досрочное погашение без штрафных санкций.

- В случае с военными кредитами могут быть предусмотрены такие льготы, как более низкие процентные ставки или особые условия в рамках государственной программы. Досрочное погашение может значительно снизить общую сумму, выплачиваемую в виде процентов в течение всего срока кредита. Однако вы должны уточнить, есть ли в этих программах какие-либо ограничения на досрочное погашение или взимается ли плата за досрочное закрытие кредита.

- Еще один момент — финансовая стабильность, необходимая для осуществления таких платежей. Прежде чем принять решение о досрочном погашении кредита, убедитесь, что у вас есть достаточные сбережения или инвестиции, которые позволят сделать это без ущерба для вашей долгосрочной финансовой безопасности. Посоветуйтесь со своим банком или финансовым консультантом, чтобы понять, какой подход лучше выбрать и каковы будут долгосрочные последствия таких решений.

Кроме того, обязательно следите за состоянием кредитного счета и убедитесь, что дополнительные платежи направляются непосредственно на погашение основного долга. Некоторые учреждения могут потребовать особых инструкций, чтобы обеспечить правильное досрочное погашение. Также уточните, когда кредит будет официально закрыт, поскольку это может повлиять на вашу кредитную историю и возможности кредитования в будущем.

Влияние досрочного погашения на финансы и кредит

Когда вы погашаете кредит за недвижимость раньше срока, это напрямую влияет на ваше финансовое положение и кредитную историю. Банк или кредитор может предложить более низкую процентную ставку, если вы решите произвести частичное или полное погашение досрочно, что может снизить общую сумму процентов, выплачиваемых вами в течение срока кредита. Это может привести к значительной экономии в долгосрочной перспективе, в зависимости от суммы оставшегося основного долга и срока, на который выдан кредит.

Досрочное погашение кредита может положительно повлиять на вашу кредитную историю. Закрытие долга раньше срока отражает ответственное финансовое поведение и улучшает вашу кредитоспособность. Однако необходимо уточнить в своем банке, не повлечет ли досрочное погашение каких-либо штрафов или комиссий, так как некоторые программы имеют ограничения на досрочное закрытие. Влияние на кредитную историю будет зависеть от вашей истории платежей и типа кредитного договора.

С точки зрения финансовой гибкости, досрочное погашение кредита может высвободить средства, которые в противном случае были бы связаны долгосрочным долгом. Освободившиеся средства можно перенаправить на другие инвестиции или сбережения. В зависимости от условий, вы также можете уменьшить размер ежемесячных платежей после частичного погашения, что повысит вашу финансовую стабильность и обеспечит большую ликвидность. Если вы планируете полностью закрыть счет, важно уточнить точную сумму, необходимую для полного погашения долга.

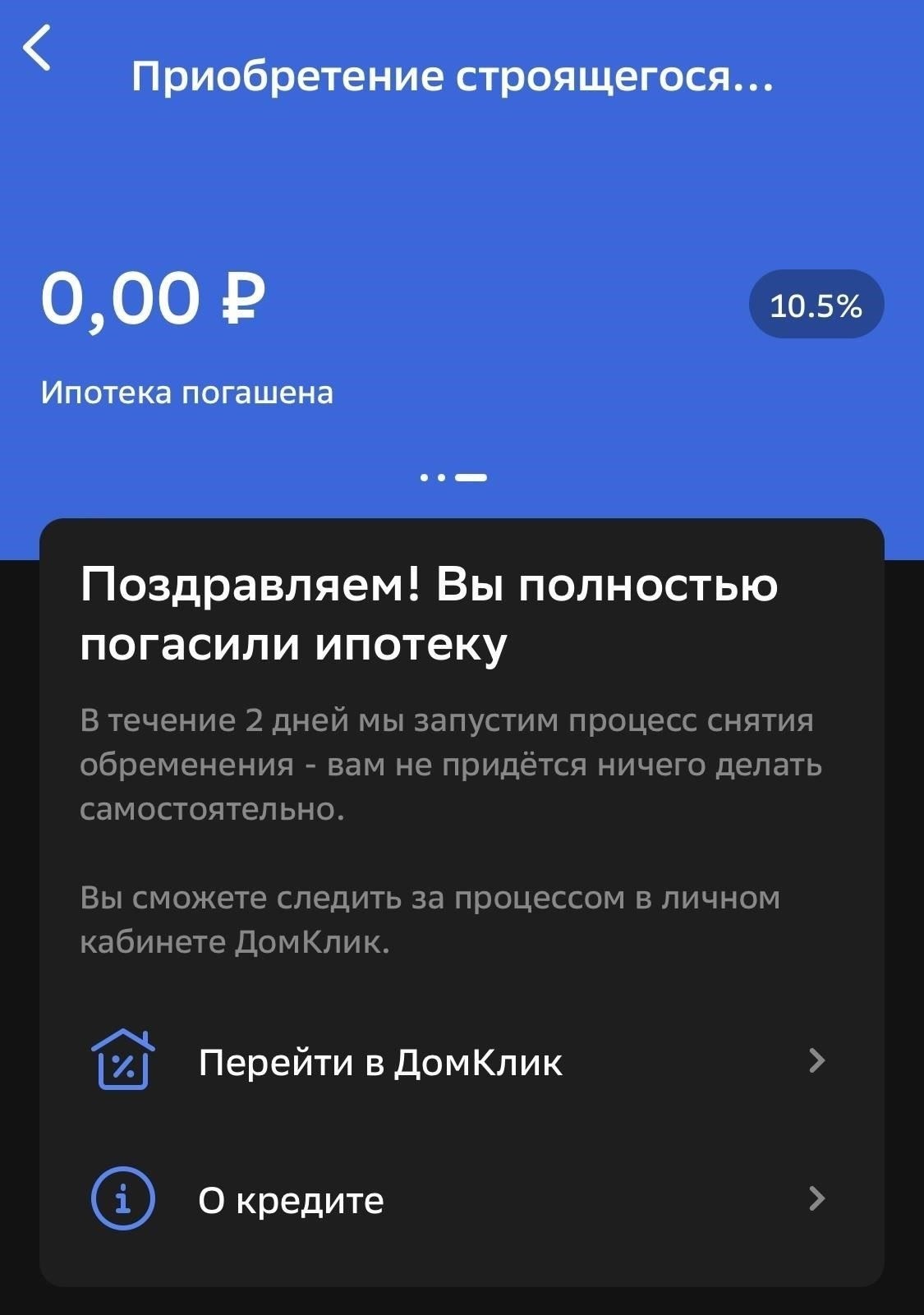

Шаги к закрытию счета по военной ипотеке: Что происходит после полного погашения

После того как вы погасили весь остаток кредита, первым шагом будет подтверждение того, что банк обновил статус вашего счета до «погашен». Это делается путем выпуска окончательной выписки, в которой указывается, что остаток задолженности равен нулю. Вы должны получить эту выписку от вашего кредитора, например от Сбербанка, в которой будет указано, что долг погашен и ваш счет официально закрыт.

После того как баланс будет погашен, вам необходимо убедиться, что право собственности на недвижимость перешло к вам без каких-либо претензий со стороны банка. Этот процесс зависит от вашего местонахождения и процедур конкретного банка. Сбербанк, например, предоставит вам документ о снятии ареста с вашего имущества, подтверждающий закрытие долга. Убедитесь, что этот документ подан в соответствующие органы, чтобы обновить записи о собственности.

Еще один важный шаг — проверка вашей кредитной истории. Как только ипотека будет выплачена, статус погашения должен быть отражен в вашей кредитной истории. Это положительно скажется на вашей кредитной истории, особенно если ваши платежи были своевременными на протяжении всего срока. Убедитесь, что вся связанная с кредитом информация точна и что в вашей истории платежей нет расхождений.

Если кредит был обеспечен какими-либо льготами, связанными с военной службой, вы можете иметь право на дополнительные бонусы или скидки после полного погашения. Они могут повлиять на окончательную сумму выплаты или дать налоговые преимущества в зависимости от законодательства вашей страны. Рекомендуется уточнить в своем банке о наличии таких льгот.

Наконец, поймите, что закрытие ипотеки может открыть возможности для принятия других финансовых решений. Если у вас остались сбережения, подумайте о том, чтобы разместить их на высокопроцентном счете, например на депозитном, чтобы получить доход. Если вы планируете переехать, вы можете продать недвижимость или вложить деньги в другое дело без обязательств по открытому кредиту.

Процентные ставки по военной ипотеке: Чего следует ожидать в процессе подачи заявки

При оформлении кредита на покупку жилья по военной программе процентная ставка может существенно различаться в зависимости от банка, типа кредита и особенностей вашего финансового положения. Процентные ставки для ветеранов и военнослужащих обычно находятся в более низком диапазоне по сравнению со стандартными гражданскими кредитами. На эти ставки влияют такие факторы, как срок кредита, срок службы и текущая экономическая ситуация. Важно понять эти ставки на ранней стадии процесса, поскольку они могут повлиять на общий график погашения и общую сумму, выплачиваемую с течением времени.

Понимание процентной ставки в программах военных кредитов

Процентные ставки по военным кредитным программам, как правило, фиксированные, то есть ставка остается неизменной на протяжении всего срока кредитования. Это выгодно, поскольку обеспечивает предсказуемость выплат. В зависимости от конкретной кредитной программы ставки могут быть ниже, чем при обычной ипотеке. Ставки обычно варьируются от 2,5 до 4,5 %, но они могут быть выше или ниже в зависимости от текущих рыночных условий и предложений банка.

Факторы, влияющие на процентную ставку

Размер кредита, продолжительность срока погашения и ваша кредитоспособность — вот некоторые из основных факторов, влияющих на процентную ставку. Кроме того, некоторые банки могут предложить специальные бонусы или льготы, которые могут снизить ставку. Вы также можете изменить ставку, сделав больший первоначальный взнос или сократив срок кредита. Стоит отметить, что такие банки, как Сбербанк, предлагают индивидуальные варианты, которые могут повлиять на ставку в зависимости от конкретных обстоятельств военнослужащего и типа недвижимости, на которую оформлен кредит.

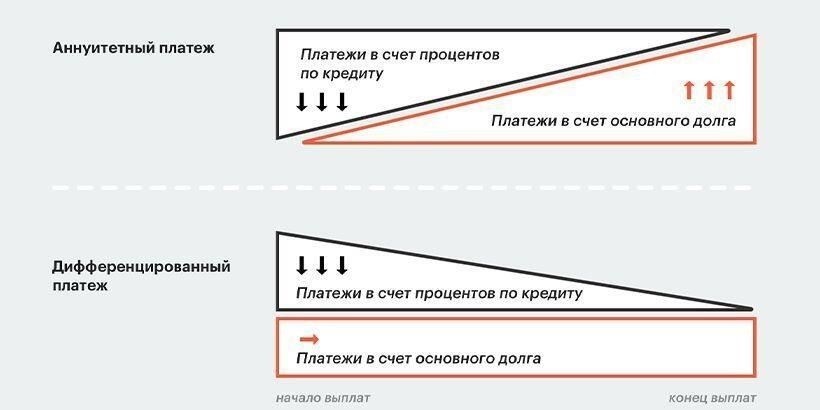

Частичное и полное досрочное погашение: Как решить, что вам больше подходит

Если вы решили сократить срок действия кредита или закрыть его раньше, чем планировалось, вам необходимо оценить, подходит ли частичное или полное досрочное погашение для вашей финансовой ситуации и целей. Оба варианта имеют свои преимущества и потенциальные недостатки, поэтому понимание их последствий имеет решающее значение для принятия обоснованного решения.

Гибкость: Частичное погашение предполагает уменьшение суммы долга без полного закрытия кредита. Этот вариант может подойти вам, если вы можете позволить себе доплачивать, но хотите сохранить финансовую гибкость. Со временем это снизит ваш ежемесячный платеж и процентную нагрузку.

Экономия на процентах: В зависимости от размера платежа частичное погашение может привести к значительной экономии на процентах, особенно если ваша процентная ставка высока. Однако эффект будет не таким мгновенным, как при полном погашении.

Более короткие сроки кредитования: Если вы сделаете большой частичный платеж, банк может сократить срок кредита, уменьшив общее время, которое вы потратите на выплату долга. Однако общая экономия может быть меньше, чем при погашении всей суммы.

Полное погашение: Полное погашение означает погашение всего остатка, прекращение действия кредита. Этот вариант лучше всего подходит, если у вас есть необходимые средства и вы хотите полностью освободиться от долга. В зависимости от оставшейся суммы основного долга это также может предотвратить любые будущие процентные платежи.

- Политика банка: Имейте в виду, что некоторые банки могут взимать комиссию за досрочное погашение или выдвигать определенные условия. Изучите свой кредитный договор или проконсультируйтесь с банком, чтобы понять, применяются ли в данном случае комиссии.

- Влияние на сбережения: Полное погашение может существенно повлиять на ваши сбережения, так как вы используете большую сумму денег для закрытия кредита. Оцените, насколько это решение соответствует вашим долгосрочным финансовым целям, таким как пенсионные накопления или другие инвестиции.

- Прежде чем принять решение, ознакомьтесь с конкретными условиями вашего кредита, включая процентную ставку, штрафы за досрочное погашение и условия договора с банком, например, Сбербанком. Некоторые программы, например программа военной ипотеки, могут иметь особые условия досрочного погашения. Взвесив размер погашения с учетом вашего плана накоплений и налоговых последствий, вы сможете сделать правильный выбор.

Сроки погашения военного кредита: Основные даты и сроки

- Чтобы эффективно управлять погашением военного кредита, очень важно понимать основные сроки и временные рамки. Прежде всего, необходимо ознакомиться с процентной ставкой и графиком погашения, которые будут указаны в вашем кредитном договоре или справке о займе. В зависимости от типа кредита срок может варьироваться, распространенными вариантами являются 15 или 30 лет. Помните, что существуют варианты частичного и полного погашения, что может повлиять на сроки и сумму долга.

- Этапы погашения кредита

- Как правило, график погашения соответствует структуре ежемесячных платежей с установленной датой платежа каждый месяц. Важно тщательно отслеживать эти даты, чтобы избежать штрафов за просрочку платежей. Некоторые кредиторы, например Сбербанк, позволяют вносить дополнительные платежи в счет погашения кредита, что позволяет быстрее снизить сумму основного долга. Это также может повлиять на процентную ставку в зависимости от остатка по кредиту и конкретных условий.

Помимо регулярных платежей, существуют бонусы или поощрения, которые могут быть доступны благодаря льготам, предоставляемым вам службой, или другим программам. Например, некоторые военнослужащие имеют право на налоговые льготы или специальное финансирование, которое может быть использовано для досрочного погашения кредита. Это также может повлиять на общую процентную ставку и помочь снизить общую сумму выплат.

Важные сроки досрочного погашения

Если вы хотите погасить кредит досрочно, помните о сроках, связанных со штрафами за досрочное погашение. Некоторые кредитные договоры содержат пункты, требующие минимального количества платежей, прежде чем вы сможете полностью погасить кредит без взимания комиссии. Убедитесь, что любое досрочное погашение соответствует правилам, изложенным в вашей кредитной документации.

Если вы хотите вносить частичные платежи или скорректировать график погашения, это можно согласовать со Сбербанком. Допускается досрочное погашение или частичные платежи, а также вы можете узнать о возможных бонусах или корректировке годовой процентной ставки. Эти изменения зависят от условий вашего договора и хода погашения кредита.

Влияние на кредит

Досрочное закрытие кредита, снижение общей суммы процентов

Частичный платеж в счет погашения основного долга

Сокращает ежемесячные платежи или срок кредита

Бонусный платеж

Применяйте бонусы или ежегодные выплаты