Пояснения к бухгалтерскому балансу — обязательная ли это часть годовой отчетности, кто должен их писать, кто не должен и, главное, что с ними делать? Статья рассказывает об этом.

Документация и формы помогут вам:

- Причины составления пояснений к бухгалтерскому балансу

- Как выглядит пример пояснительной записки к бухгалтерскому балансу?

- Какую информацию поясняет бухгалтерский баланс?

Зачем пояснять баланс

Ситуация должна быть достоверной и полной и давать пользователю четкое представление о финансовом положении организации. Балансовые отчеты и форма 2, как правило, не позволяют сделать усталые выводы. Поэтому их необходимо объяснить.

ВАЖНО: Бухгалтерский отчет за 2022 год должен быть составлен в соответствии с утвержденными формами, и подавать его нужно только в электронном виде. Подробнее о последних изменениях в правилах предоставления бухгалтерской отчетности читайте здесь.

Бухгалтерская отчетность не содержит пояснений (ст. 14 Федерального закона № 14 от 06. 12. 2011 г. № 07-02-18/01, информация Минфина от 04. 12. 2. 2012 г. № ПЗ-10/2012). Юридические лица вправе предоставлять такую информацию, если считают, что она поможет заинтересованным пользователям принять экономические решения.

В качестве примера можно привести строку «Счет к получению». Чтобы включить эту статью в отчет, необходимо собрать остатки по всем расчетным счетам, а также учесть оговоренную сумму неурегулированных требований (если таковые имеются). Отдельно в балансе она не появится, и заинтересованным пользователям (собственникам, инвесторам, аудиторским органам) потребуются дополнительные пояснения по ней. В этом случае необходимо подготовить пояснительную записку.

Подробнее о том, как подготовить пояснительную записку к обязательству, читайте в статье «Расшифровка требований и обязанностей — образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснений к бухгалтерскому балансу не существует. Каждый описывает то, что считает нужным и полезным для пользователя ситуации.

Покажем на примере пояснительной записки к бухгалтерскому балансу.

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» в 2022 году

1. общая информация

ОАО «Симфония» зарегистрировано Федеральной налоговой службой.6 по г. Москве 10 сентября 2009 года. (Ниже приведены следующие сведения: ОГРН, ИНН, КПП, свидетельство о государственной регистрации, адрес).

Бухгалтерский баланс подготовлен в соответствии с правилами бухгалтерского учета и отчетности, действующими в Российской Федерации (если баланс подготовлен в соответствии с МСФО, это необходимо указать).

Утвержденные главы: 1 000 000 (один миллион) рублей.

Количество акций: 1, 000 акций по 1, 000 (тысяча) рублей.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10. 51).

Аффилированные лица:

Стеклов Андрей Анатольевич — член Совета директоров,

Заварзин Степан Николаевич — член Совета директоров.

2 Основные положения учетной политики

Учетная политика утверждена приказом директора № 156 от 25.12.2021 г. (основные положения которой раскрыты ниже: методы начисления амортизации, методы оценки активов, пассивные данные и т.д.).

3. структура баланса (каждая строка отражается в процентах от баланса и рассчитываются изменения за период)

4. оценка чистой стоимости активов (стоимость чистых активов связана с уставным капиталом).

5. анализ ключевых финансовых показателей (перечислены финансовые показатели: ликвидность, обеспеченность собственными средствами, автономия, эффективность активов и т. д.). в этом же разделе — зависимость от кредиторов, анализ рынка ценных бумаг и т.д.) и т.д.)

6. состав нормативных активов (руб.):

31. учетная стоимость на 12. 2022 г.

7. оценочные обязательства и прогнозы

На 31. 12. 2022 г. сформировано предполагаемое обязательство по выплате норматива в размере 1 426 000 руб. Это количество неоплаченных дней отпуска — 67, которые наступили в 2025 году.

В связи с наличием у ООО «Тихие зори» отсроченной и непогашенной задолженности, была сформирована проекция фрикционных неустойчивых требований в размере 1, 678, 000.

В связи с отсутствием признаков недостаточности запасов резервы не создавались.

8. труд, заработная плата

Задолженность по заработной плате на 31.12.2022 составляет 1, 679, 000 рублей (декабрь 2022 года, срок окончания: 15.01.2023). Текучесть кадров за отчетный период составила 24,98%, списочный состав — 167 человек. Среднемесячная заработная плата составляет 20 675 рублей.

9. информация о связанных частях

В соответствии с Положением по бухгалтерскому учету «Информация о связанных компонентах» ПБУ 11/2008 (утверждено приказом Минфина России от 29 апреля 2008 г. № 48Н), по каждому связанному компоненту (организация создала сделку со связанным компонентом в отчетном периоде) раскрывается следующая информация (организация создала сделку со связанными частями в течение отчетного периода):

— Характер отношений с соответствующим лицом, — Тип операции, — сумма операции любого типа (абсолютная или в соответствующем выражении),- Показатель затрат для сделок, не завершенных на конец отчетного периода, — сроки и условия урегулирования действия, а также форма урегулирования, — сумма резервов, сформированных под нестабильные требования на конец отчетного периода,

— 9. сумма удаленных требований, по которым истек срок исковой давности; прочая задолженность, которая не может быть взыскана, включая резервы по нестабильным требованиям.

10. выданные и полученные обеспечения и платежи (должны быть представлены все виды).

11. прочая информация.

(чрезвычайные ситуации, их последствия, описание существенных событий, повлиявших на показатели баланса, значительные сделки, события после отчетной даты, произведенные корректировки и любая другая необходимая информация).

Директор АО «Симфония» Девятов А. Н. 20. 03. 2025 г.

Еще один пример описательной записки к бухгалтерскому балансу представил эксперт КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и перейдите к форме пояснительной записки.

Какую информацию содержит пояснение к бухгалтерскому балансу

И вот мы говорим о пояснительной записке к бухгалтерскому балансу, казалось бы, о договоре, который является отдельным документом.

Важно не путать пояснительную записку с балансовой запиской. Это разные документы! Пояснительная записка — это необязательный документ. Пояснительные записки представляются как часть финансовой отчетности.

Пояснительная записка к бухгалтерскому балансу и отчет о финансовых результатах являются частью годовой бухгалтерской отчетности (ст. 14, п. 1 Закона № 062. 12. 402-ФЗ от 2012 г., п. 4 Приказа Минфина от 02. 07. 2010 № 66Н). Должны составлять все финансовые организации, кроме

- субъектов МСП, имеющих право на упрощенный учет и отчетность,

- органов государственной власти, которые не занимаются предпринимательской деятельностью и не осуществляют продажи.

Ведь в интересах всех, кто заинтересован в своей репутации, отчитаться за свой баланс. Чем более раскрыта отчетность, тем прозрачнее становится предпринимательская деятельность. Такие справки способствуют не только укреплению доверия, но и привлечению новых инвесторов. Описание баланса также поможет избежать лишних вопросов со стороны регулирующих органов.

Примечание: В статье 39 ПБУ 4/99 (утверждено решением Министерства финансов Российской Федерации от 7 июня 1999 г. № 43н) указано, что организация вправе представлять дополнительную информацию к отчету, если она служит следующим целям внешним пользователям финансовой отчетности. В то же время Минфин считает, что предприятия обязаны раскрывать информацию, сопровождающую бухгалтерскую отчетность (Информация Минфина № ПЗ-10/2012 от 12 апреля 2012 г.).

Как правило, отдельно не представляется только бухгалтерский баланс. Он составляется не отдельно, а как часть финансовой отчетности, поэтому пояснения даются по всем отчетам, представляемым одновременно.

Подробнее о том, как корпорации применяют упрощенную систему налогообложения, сдавая отчет, читайте в статье «Как учитываются балансы при упрощенной системе налогообложения?» подробнее.

Следует отметить, что все обычные отчеты расширяют любую строку баланса, то есть являются одновременно и его описанием.

Поэтому в бухгалтерской отчетности указывается сумма чистой прибыли за год, которая является частью статьи «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса.

Эксперты КонсультантПлюс дают следующие инструкции по заполнению формы 2 (Отчет о финансовых результатах). Если у вас нет доступа к системе, воспользуйтесь пробной версией для получения бесплатных инструкций.

Отчет о движении денежных средств содержит информацию о том, как формируется показатель строки «Денежные средства и их эквиваленты» (распределенные по направлениям деятельности).

Отчет об изменениях в капитале анализирует информацию, отраженную в разделе 3 бухгалтерского баланса.

Остальные строки также нуждаются в расшифровке и объяснении. Обычно они представлены в виде таблиц, что удобно и наглядно. Их можно разработать самостоятельно или воспользоваться готовыми образцами. Они включены в приложение 3 № 66н к приказу Минфина России от 2 июля 2010 года.

Инструкцию по составлению бухгалтерского баланса можно скачать бесплатно, нажав на картинку ниже.

Примечание: Приказ № 66н содержит примеры составления информационных описаний баланса по нематериальным активам, исследованиям и разработкам, основным средствам, финансовым вложениям, запасам, дебиторам и кредиторам, оценочным обязательствам и государственной помощи.

Важно проводить четкое различие между двумя документами — пояснительными записками и служебными записками. Пояснительные записки носят добровольный характер и не являются частью финансовой отчетности. Они могут быть написаны в любом формате. Они могут включать таблицы, графики и диаграммы. Подробное представление информации допускается различными способами, которые зависят от намерения компании раскрывать ключевые показатели определенным образом. Важно, чтобы информация, содержащаяся в описательной части, была достоверной и полезной для пользователей.

Пояснительные примечания к балансу являются обязательными документами. Они могут быть составлены в виде таблицы или текста. Примеры пояснительных записок приведены в Приложении № 2. 366н порядкового номера.

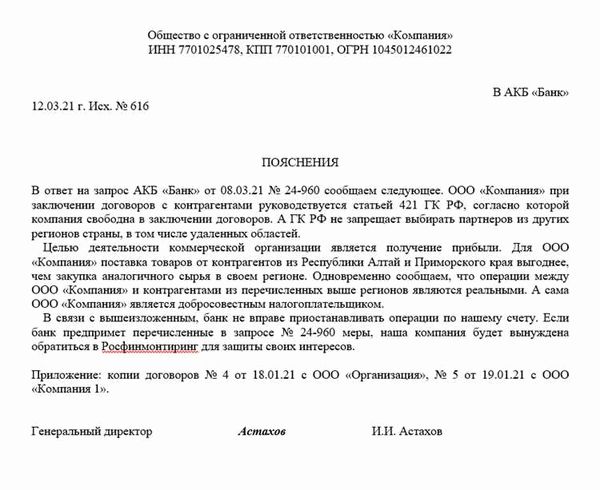

Секреты успешного написания пояснительной для банка

Написание пояснительных записок для банков может стать сложной задачей для многих организаций. Банки активно следят за бизнес-процессами компании и требуют объяснений по совершенным операциям. Чтобы не заблокировать счета и не создать проблем с банком, все запросы должны быть точно объяснены, а на вопросы даны ответы.

В этой статье рассказывается о том, как написать выписку из банка, какие существуют образцы и каких ошибок следует избегать. Там, где это необходимо, приводятся примеры и советы, которые помогут вам справиться с этой задачей.

Важной частью правильного составления банковских выписок является понимание бизнес-процессов вашей организации. Чтобы правильно объяснить свои операции в запросе в банк, необходимо иметь четкое представление о своей деятельности. Понимание образцов пояснительных записок поможет вам структурировать информацию и учесть все необходимые детали.

Обратите внимание, что в целях соблюдения законодательства и обеспечения безопасности вашей деятельности банки будут проверять ваш бизнес и запрашивать описательную информацию.

Основные вопросы, которые задают банки, — какие операции происходили по вашему счету, что они означают, как они связаны с вашей деятельностью и как вы соблюдаете банковские требования. Чтобы успешно ответить на подобные вопросы, вам необходимо четко и полно объяснить каждую операцию и ее цель. Также важно предоставить доказательства или образцы документов, подтверждающих проведенные вами операции.

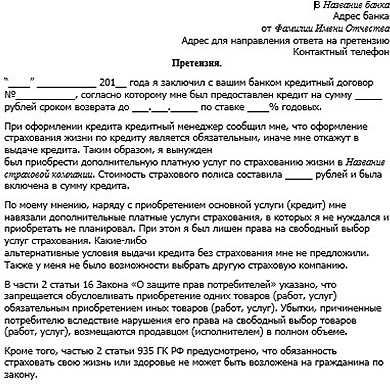

Как составить пояснительную для банка, чтобы избежать блокировки операций по счету

При написании объяснительной записки в банк следует учитывать, что банк осознанно заинтересован в обеспечении безопасности и законности проводимых операций. Вам следует как можно подробнее объяснить деятельность и бизнес-процессы вашей организации, чтобы избежать блокировки операций по счету.

Пояснительная записка должна включать основную информацию об организации: фирменное наименование, адрес, регистрацию, вид деятельности и другие важные сведения. Кроме того, следует указать цель пояснительной записки и причину ее составления.

Объясните, какие операции происходят по счету и с какой целью. Приведите конкретные примеры объема, количества и частоты операций. Если у вас есть образцы документов, подтверждающих операции (например, договоры, счета-фактуры и т. д.), приложите их к пояснительной записке.

Банки могут потребовать объяснений в различных случаях, например при подозрительных операциях, несоответствии суммы операции доходам учреждения, несоответствии нестандартным операционным процедурам и т. д. В пояснительных записках следует подробно описать эти конкретные случаи и объяснить причины, которые могут вызвать подозрения у банка.

Старайтесь излагать информацию кратко. В то же время постарайтесь опровергнуть как можно больше деталей. Используйте ясный и четкий язык. Для удобства чтения и понимания организуйте текст в виде абзацев или пунктов.

Если банк требует дополнительных объяснений или ответов на конкретные вопросы, предоставьте всю необходимую информацию. Если вы не уверены в том, что нужно банку, рекомендуется проконсультироваться с экспертом или юристом, чтобы избежать ошибок.

Помните, что для совершения операции по счету может быть несколько причин. Четкие и полные объяснения помогут избежать ошибок со стороны банка и сохранить бизнес вашей организации.

Советуем почитать: Судебная практика и последние изменения в статье 99 Уголовно-процессуального кодекса РФ: подробные комментарии 2025

Пример пояснительной записки банка:

Как банки проверяют бизнес в 2025 году: образцы ответов на запросы

В 2025 году банки активно используют технологии для подтверждения структуры своей организации. Они запрашивают у клиентов дополнительные пояснения, чтобы лучше понять деятельность компании. Если банк стремится написать описание счета, важно, чтобы деятельность компании была правильно объяснена. Чтобы избежать блокировки и контроля, необходимо знать, о чем просит банк и как правильно отвечать на его запросы.

Чтобы разработать объяснение, необходимо использовать образцы конкретных ответов на запрос банка. Некоторые примеры официальных банковских запросов включают.

- Просьба описать вид деятельности, где банк может потребовать описание типа заключенного договора или типа продукта, предлагаемого учреждением. В ответе должны быть четко указаны основные направления деятельности, характеристики продукта или услуги и описан рынок, на котором работает фирма.

- В банке запросов клиентов может быть запрошена информация о клиентах организации или размере ее клиентской базы. Ответы должны включать общее описание клиента (категория, география) и примеры наиболее важных клиентов.

- Запросы о финансовых операциях Банки могут запросить подтверждение финансовых операций организации, включая платежи, движение денежных средств и сделки. Ответ должен включать документацию, подтверждающую состояние банковского счета, чистоту капитала, а также описание цели и основания этих операций.

- Запросы на объяснение внутренней структурыБанки могут потребовать описания внутренней структуры организации, включая международные отношения, филиалы и иерархию управления. Ответ должен включать информацию о подразделениях, основных руководителях и обязанностях, а также документацию, подтверждающую эти сведения.

При подготовке ответа на запрос банка важно быть объективным и обосновать предоставленную информацию. Также важно следить за тем, чтобы предоставляемая информация была актуальной, а любые изменения в деятельности организации своевременно обновлялись.

Составление ответов на вопросы банка

Точные и четкие ответы на запросы банка помогут укрепить доверие между организацией и банком и избежать ненужного администрирования и блокировки счетов. Важно внимательно прочитать и понять вопросы банка, а также составить ответы, отвечающие его требованиям и ожиданиям.

Как описывать бизнес-процессы для банка: образец

Если банку требуется информация о бизнес-процессах вашей организации, следует подготовить описательную записку. В этой статье мы расскажем, на что следует обратить внимание при написании пояснительной записки и как избежать дополнительных запросов или объяснений со стороны банка.

Советы к прочтению: какие действия считаются избегаемыми? Самарский и Московский адвокатский сервис по судебному представительству

Чтобы объяснить бизнес-процессы банка, обратите внимание на следующие вопросы

- Какие бизнес-процессы происходят в вашей организации?

- Каковы основные бизнес-процессы банка?

- Когда банк требует заморозить счет или предпринять дополнительные действия?

- Что ищет банк при проверке описаний бизнес-процессов?

- Какие ответы и документация необходимы для выполнения запроса банка?

Чтобы написать пояснительную записку, составьте список бизнес-процессов, происходящих в вашей организации. Укажите, какие из них важны для банка и требуют особого внимания. Объясните, в каких случаях банку требуются обязательства по счетам или дополнительные задачи.

В пояснительной записке дайте ответы на частые вопросы о бизнес-процессах.

- Какие бизнес-процессы существуют в вашей организации?

- Какие действия выполняются с банковским счетом организации?

- Какая документация необходима для выполнения этих действий?

- Какие документы необходимо предоставить в банк?

Чтобы избежать дополнительных запросов или объяснений, обычно готовьте образец документации, требуемой банком. Уделяйте внимание деталям и точности при описании бизнес-процессов, чтобы удовлетворить потребности банка.

Важно помнить, что банки управляют описанием бизнес-процессов в своей организации, чтобы обеспечить соответствие правилам и нормам, установленным в банковском секторе. Старайтесь давать четкие и подробные ответы на вопросы банка, чтобы избежать дополнительных расследований и ускорить процесс рассмотрения дела.

В 2025 году банки будут все более строго подходить к проверке описаний бизнес-процессов, поэтому важно составлять качественные описания. Используйте образцы и модели для объяснения бизнес-процессов организации в банке.

Что написать в пояснениях о деятельности организации: образец

Объяснение деятельности организации в описательной записке банка необходимо для того, чтобы ответить на вопросы и объяснить особенности бизнес-процессов. Банки в процессе контроля и анализа счетов часто запрашивают у клиентов дополнительную информацию, чтобы избежать блокировки счетов или неполучения ответов на свои вопросы. Чтобы подготовить полное описание, необходимо подготовить ответы на основные вопросы, которые может задать банк.

Какие случаи требуют пояснений о деятельности организации?

Может потребоваться описание деятельности организации.

- При открытии нового счета в банке,

- при проведении важных финансовых операций,

- при подозрениях на экономическое мошенничество,

- после получения запроса от банка на получение кредита или займа,

- при обнаружении необычных операций по счету.

Что нужно написать в пояснительной записке?

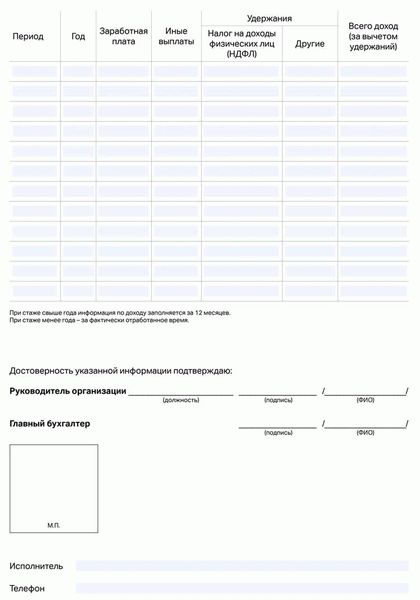

При написании пояснительной записки о деятельности организации важно предоставить информацию о бизнес-процессах, ключевых функциях и деятельности в целом. Для этого можно использовать следующий образец

| Элемент. | Описание. |

|---|---|

| 1. | Название организации |

| 2. | Основной вид деятельности |

| 3. | Дата создания организации |

| 4. | Основные процедуры ведения бизнеса |

| 5. | Основные виды деятельности организации |

При составлении справки необходимо учитывать специфические требования и пожелания банка, чтобы предоставить необходимую информацию и избежать задержек и проблем в работе.

Что запрашивает банк

При составлении справки важно понимать, какую информацию запрашивает банк и что должно быть включено в документ, чтобы избежать дополнительных запросов со стороны банка и сократить время, необходимое для изучения заявки.

Банки всегда должны учитывать различные аспекты функционирования организации.

- Бизнес-процессы и функции банка:

- Какие операции происходят по счетам организации?

- Какая документация необходима для выполнения этих действий?

- Каковы сроки проведения операций?

- Избегайте блокировки счетов:

- Какие ситуации могут привести к блокировке счета?

- Какие меры следует предпринять, чтобы избежать замораживания счета?

- Какие документы необходимо предоставить в случае замораживания счета?

- Описание бизнес-процессов:

- Какие операционные процедуры организации нуждаются в уточнении?

- Какие изменения произошли в бизнес-процессах с момента последнего предоставления информации в банк?

- Какие действия предпринимаются для обеспечения эффективности бизнес-процесса?

Используя примеры деятельности банка, можно составить образцы ответов на часто задаваемые вопросы. Это оптимизирует процесс подготовки пояснительных записок и поможет предоставить более полную и точную информацию.

Объяснительные записки должны быть максимально информативными и понятными, чтобы банк мог оценить вашу деятельность и принять решение о предоставлении финансовой поддержки. Важно объяснить бизнес-процессы и функции банка и предоставить образцы документов, которые могут быть запрошены в случае необходимости.

СОВЕТ ПО ЧТЕНИЮ: МАТЕРИНСКАЯ ГЛАВА: ответы на самые важные вопросы

В 2025 году банки будут все чаще приводить примеры ответов на часто задаваемые вопросы, чтобы упростить и ускорить процесс подачи заявки. Поэтому рекомендуется заранее подготовить эти примеры, чтобы свести к минимуму время, затрачиваемое на составление пояснительных ответов.

Поэтому, составляя описательную записку в банк, помните, что банк управляет различными аспектами деятельности организации, и предоставление полной и точной информации поможет избежать дополнительных запросов со стороны банка. Важно объяснить бизнес-процессы и функции банка, рассмотреть возможность замораживания счетов и быть готовым предоставить образцы документации, если это потребуется.

В каких случаях банки проверяют и просят пояснения

При открытии бизнеса в банке необходимо подготовить пояснительную записку с описанием бизнес-процессов и операций, проводимых по счету компании. Банки проверяют и требуют объяснений в разных случаях, чтобы избежать блокировки счетов и убедиться в законности деятельности клиента. В таких случаях вы можете написать пояснительную записку с ответами на вопросы банка, чтобы быть готовым к проверке.

Банк может запросить пояснительную записку в следующих случаях

- При открытии нового счета. Как правило, банки требуют от клиентов объяснения цели открытия счета и характера предполагаемой операции.

- При проведении подозрительных операций. Если банк отмечает необычные или потенциально подозрительные операции по счету клиента, он может потребовать объяснения происхождения средств и цели операции.

- При изменении бизнес-модели фирмы или цели ее деятельности. Если фирма меняет свою деятельность или начинает работать в новом виде бизнеса, банк может потребовать обновленное объяснение оценки риска.

- Если сделка не соответствует описанной в пояснительной записке. Если банк обнаружит несоответствие между счетом и счетом, описанным в пояснительной записке, он может запросить объяснение, чтобы прояснить причины и устранить возможные ошибки.

- По требованию регулирующих органов. Банкам может потребоваться предоставлять пояснительные записки в соответствии с требованиями органов надзора за финансовыми рынками и регулирующих органов.

Если банк просит предоставить пояснительную записку, следует понимать, что требования могут различаться в зависимости от банка и ситуации. Поэтому рекомендуется проконсультироваться с экспертом или воспользоваться образцами ответов по запросу банка, чтобы помочь вам подготовить подходящую и полезную для банка пояснительную записку.

Полезно знать:

- Право на жизнь — длительное проживание в квартире: когда граждане могут рассчитывать на эту возможность?

- Статья 150 Уголовно-процессуального кодекса Российской Федерации: новая редакция, комментарии, последние изменения в 2025 году

- Правила исчисления сроков содержания под стражей: практические рекомендации юристов

- Образец договора дарения акций для квартир несовершеннолетних детей 2022 года: юридические аспекты и требования

Как написать пояснительную записку (с примерами)

Управление проектами прекрасно тем, что позволяет разрабатывать, управлять и выполнять все задачи своей команды. Часто бывает полезно иметь эту информацию в доступном виде. Однако новый участник или руководитель проекта может захотеть получить упрощенную картину проекта. В этом случае им понадобится простой способ донести основные моменты проекта, не теряя внимания аудитории.

Описательные заметки — лучший способ сделать это. Если вы никогда не писали таких записок, эта статья предоставит вашей команде все необходимое для их разработки, написания и представления.

Что такое пояснительная записка?

Описательная записка — это обзор документа. Объем и содержание записки зависят от документа, к которому она относится, но обычно не должны превышать одной-двух страниц. Документ должен содержать всю информацию, которую необходимо знать читателю и ключевым заинтересованным сторонам.

Подумайте о следующем: если менеджеры будут читать только ваши пояснительные записки, получат ли они всю информацию, необходимую для достижения цели? Если да, то ваши пояснительные записки выполнили свою задачу.

Пояснительные записки часто прилагаются к следующим документам

- Экономическое обоснование,

- проектные предложения

- Исследовательские документы,

- Оценка воздействия на окружающую среду,

- исследования рынка,

- план проекта.

Повествовательная записка обычно состоит из четырех частей.

- Она должна начинаться с проблемы или задачи, стоящей перед документом.

- Опишите рекомендуемое решение.

- Объясните ценность этого решения.

- Обоснуйте важность своей работы.

Что такое пояснительная записка в управлении проектами?

В управлении проектами описательные записки — это способ внести ясность в работу сотрудников различных отделов, руководства группы и заинтересованных сторон проекта. Рассматривайте их как краткую презентацию проекта для членов команды, у которых нет времени или необходимости вникать во все детали.

Основное отличие пояснительной записки в управлении проектами от более традиционной области бизнес-плана заключается в том, что первая составляется в начале проекта, а вторую необходимо подготовить после составления бизнес-плана. Например, пояснительная записка для экологической оценки требует написания отчета о результатах и выводах по окончании исследования. Однако чтобы написать пояснительную записку для целей управления проектом, нужно объяснить, что именно требуется для проекта и почему это важно.

К описательным запискам для целей управления проектами применимы те же четыре правила

- Начать нужно с проблемы или лица проекта. Почему нужен этот проект? Какие идеи, отзывы клиентов, дизайн продукта и т. д. привели к нему?

- Опишите рекомендуемое решение или проблему проекта. Как этот проект может решить проблемы, выявленные в части 1? Каковы цели и задачи проекта?

- Опишите ценность этого решения. Что произойдет, когда проект будет завершен? Как вы улучшите ситуацию и решите проблемы, указанные в первой части?

- Обоснуйте важность этой работы. Это еще одна возможность напомнить аудитории о важности проблемы и о том, почему ваша работа стоит того. В этом месте вы также можете обратиться непосредственно к аудитории и рассказать о том, как решение улучшит ситуацию и решит проблему. Наконец, следует предпринять следующие шаги

Если вы никогда не создавали описательный меморандум, вам может быть интересно, как он соотносится с другими элементами управления проектами. Вот несколько сравнений

Пояснительная записка и план проекта

План проекта — это программа, которая описывает основные задачи, решаемые проектом для достижения его целей. Планы проектов включают в себя цели, их успешность, заинтересованные стороны и роли, бюджеты, этапы и ожидаемые результаты, сроки и графики, а также планы обмена информацией.

В описательной части излагается наиболее важная информация, содержащаяся в плане проекта. Чтобы ознакомиться с проектом без использования плана проекта, запишите наиболее важные моменты, о которых сообщил руководитель. Это и есть ваша пояснительная записка.

Пояснительная записка и обзор проекта

Обзоры проектов и пояснительные записки часто содержат схожие данные. Оба документа обобщают важную информацию о проекте. Однако обзор проекта должен относиться непосредственно к работе. Проект и обзор проекта должны быть взаимозависимы.

Пояснительная записка может быть включена в проект с помощью инструмента управления проектом или являться самостоятельным документом.

Пояснительная записка и цели проекта

Вторая часть пояснительной записки должна содержать подробное описание целей проекта (описание рекомендуемого решения или работ по проекту). Помимо целей проекта, вы должны включить обоснование ценности достижения целей и информацию о том, как цели будут достигнуты.

Преимущества пояснительной записки

Вы можете задаться вопросом: почему моя работа нуждается в описательной записке? Разве мой план проекта недостаточно хорош?

Как уже говорилось выше, не у всех есть время вникать в детали вашей работы, чтобы понять ваши цели и их важность; инструменты управления работой, такие как Asana, помогут вам собрать много полезной информации о вашем проекте, чтобы вы и ваша команда имели четкое представление о том, кто, что и когда делает. чтобы у вас и вашей команды была четкая картина того, кто и когда что делает. Пояснительные записки адресованы не столько тем, кто непосредственно участвует в проекте, сколько заинтересованным сторонам, которым необходимо получить представление о проекте и его важности.

Эффективная пояснительная записка дает заинтересованным сторонам общее представление о проекте и его ключевых элементах, не вдаваясь в глубокие подробности. Если требуется дополнительная информация, они могут обратиться к плану проекта или просмотреть задачи, перечисленные в инструменте управления задачами.

Как написать отличную пояснительную записку (с примерами)

Каждая пояснительная записка состоит из четырех частей. Чтобы написать хорошую пояснительную записку, следуйте этим критериям. Когда вы будете готовы, перечитайте ее и убедитесь, что она содержит всю необходимую информацию, которую должны знать заинтересованные стороны.

1. Начните с проблемы или потребности, которую нужно удовлетворить

В начале пояснительной записки объясните важность документа (и работы, которую он представляет). Объясните суть проблемы, включая любые опросы клиентов или полученные отзывы. Объясните, насколько проблема важна и актуальна для клиента и почему ее решение имеет большое значение.

Представьте, например, что вы работаете в часовой компании. Ваша задача — разработать самые простые и дешевые часы, которые останутся привлекательными для клиентов высокого класса, но в то же время обратятся к новой группе покупателей.

Иллюстративный пример:

В ходе недавнего исследования рынка 52 % покупателей выразили потребность в более простых и дешевых версиях нашей продукции. В опросе покупателей, выбирающих часы конкурентов, цена упоминалась в 87 % случаев. Чтобы лучше обслуживать существующих клиентов и выйти на новые рынки, нам необходимо разработать линию часов, которые можно продавать по цене, соответствующей данному рынку».

2. Выделите рекомендуемое решение или цели проекта

После описания проблемы настало время объяснить, в чем заключается предлагаемое решение. В отличие от обзора или резюме, при описании решения следует использовать директивный тон. Другими словами, постарайтесь убедить аудиторию в том, что это правильное решение. Это скорее раздел для обоснования рекомендуемого решения, чем для мозгового штурма.

Описание пишется в начале проекта, поэтому оно не обязательно должно содержать все ожидаемые результаты и этапы. Однако это ваш шанс объяснить, что будет происходить в ходе проекта. Если вам нужна помощь в создании обзора ключевых результатов и сроков проекта, подумайте о создании дорожной карты проекта, прежде чем приступать к написанию заметок.

Давайте продолжим с примером пояснительной записки.

Наша новая серия часов будет на 20 % дешевле, чем текущая наименее дорогая версия. Однако, в зависимости от материала и механизма, она может быть дешевле на 40 % и более. Чтобы достичь этих значений, сделайте следующее

- Мы предложим новый дизайн часов, например, из кремния и дерева.

- Использовать высококачественные кварцевые устройства вместо механизмов,

- Предложим более универсальные дизайны браслетов, чем традиционная роскошь.

Обратите внимание, что каждые часы по-прежнему проходят строгий контроль качества, чтобы сохранить скорость и точность мирового класса, присущие нашей текущей продукции.

3. Объясните ценность этого решения

В этом разделе мы более подробно анализируем, как предлагаемое решение повлияет на первоначально выявленную проблему и улучшит ее. Какие результаты ожидаются (если таковые имеются)? Сюда следует включить всю необходимую финансовую информацию, риски проекта и потенциальные выгоды. Также необходимо соотнести данный проект с целями компании и ключевыми результатами. Как эта работа связана с ее целями?

Давайте продолжим с примером пояснительной записки.

Предполагается, что новое предложение, которое на 20-40% дешевле, чем текущий выбор, позволит компании выйти на рынок повседневных часов, сохранив при этом свой люксовый бренд. Это поможет достичь целевого показателя «расширения бренда» в 22 единицы на финансовый год. Эти новые предложения могут принести до 3 миллионов долларов дополнительной годовой выручки. США в год в 22 финансовом году».

Предыдущие исследования рынка показали, что самый дешевый вариант не влияет на ценность и престиж люксового бренда, но это риск, который необходимо учитывать в процессе роста. Чтобы смягчить его, команда маркетинга продукта должна начать работу над стратегией продвижения продукта за шесть месяцев до начала движения.

4. В заключение приведите обоснование важности этой работы

После того как вы поделились всей ключевой информацией с заинтересованными сторонами, наступает черед последнего раздела. Это возможность убедиться, что аудитория понимает влияние и важность этой работы для организации. Что именно вам нужно получить из примечаний к описанию?

Заполнить пример описания:

Самые дешевые и разнообразные предложения позволяют не только выйти на новые рынки, но и позитивно расширить свой бренд. Обращая внимание на эти новые предложения и ожидаемый спрос на недорогие часы, мы рассчитываем увеличивать свою долю рынка на 2 % в год. Для получения дополнительной информации см. документ «Стратегия выхода на рынок» и отзывы клиентов.

Пример пояснительной записки

Вот так должна выглядеть ваша описательная записка:

Распространённые ошибки, которые совершаются при написании пояснительных записок

Вам не нужно становиться экспертом в составлении описательных записок на ежедневной основе — это не имеет значения. Вначале используйте в качестве руководства модель из четырех разделов, представленную в этой статье. Затем рассмотрите несколько распространенных ловушек, которых следует избегать при совершенствовании навыков составления уведомлений.

Избегайте жаргонизмов

Ваша пояснительная записка — это документ, который должны уметь читать и понимать все, от участников проекта до руководителей. Перечитайте пояснительную записку еще раз, чтобы избавиться от ненужной терминологии, ведь она гораздо ближе к повседневной работе и индивидуальным задачам, чем к руководству компании. По возможности объясните сленговый термин или вовсе опустите его.

Помните: это не полноценный отчёт

Ваше описание — это просто резюме. Если вы начинаете подробно рассказывать о конкретной задаче, сроках или инвестициях, сделайте шаг назад и спросите себя, стоит ли включать эту информацию в записку. Некоторые детали имеют значение. В конце концов, записка должна быть ориентирована на действия и увлекать. Однако обратите внимание, что вся информация о проекте находится в инструменте управления задачами, а не в пояснительных записках.

Ваша пояснительная записка должна выдерживать проверку на самостоятельность

Вы знаете каждый сантиметр проекта, а вовлеченные в него люди — нет. После того как вы написали описание, перечитайте его и убедитесь, что оно является самостоятельным документом. Есть ли какая-нибудь предыстория, которая необходима заинтересованным сторонам для понимания этого? Если да, то включите ее в пояснительную записку или в качестве дополнительной информации.

Всегда проверяйте орфографию и пунктуацию

Пояснительная записка — это живой документ, и опечатки всегда можно исправить. Однако никогда не помешает проверить орфографию и пунктуацию или переслать свои заметки кому-нибудь из коллег, чтобы получить «свежий взгляд».

Что в итоге? Пояснительная записка необходима

Пояснительные записки — отличный способ держать всех в курсе дела и информировать о проекте. Если у вас есть несколько заинтересованных сторон, которым нужно быстро понять, какую проблему решает проект и почему он важен, пояснительные записки — отличный способ предоставить им необходимую информацию.

Советы о том, как увязать стратегии и широкие планы с повседневной деятельностью, см. в статье о стратегическом планировании.

- Asana.

- Главная

- Продукт

- Цена

- Стартовый

- Продвинутый

- Enterprise

- Поддержка клиентов

- Шаблоны Asana

- Доверие и уверенность Безопасность

- Статус

- О нас

- Компания

- Управление

- Наши клиенты

- Разнообразие

- Вакансии

- Тип

- На одной волне

- Блог Asana

- Отношения с инвесторами

- Карта сайта

- Для рабочего процесса

- Управление проектами

- Управление целями

- Гибкое управление

- Менеджер задач

- Производительность

- Управление работой

- Планирование проектов

- Списки задач

- Все виды использования

- Все группы

- Ресурсы

- Руководство по Asana

- Форумы

- Поддержка

- Приложения с первого взгляда

- Разработчики и API

- Коллабораторы

- Сообщество Asana

- События

- Asana для некоммерческих организаций

- Читать далее

- 11 стилей лидерства

- 110 вопросов для преодоления психологических барьеров

- Советы по ключевым фактам и выводам

- Советы по преодолению синдрома самозванца

- Профилактика командного выгорания

- Советы по анализу SSVU

- Каковы цели и ключевые результаты?

- Что такое мудрая цель?

- Каков разброс объемов?

- Все драйверы.

Пояснительная записка к бухгалтерскому балансу

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который объясняет финансовое положение организации в любом формате. Хотя он не является обязательным, он помогает сделать годовую отчетность более полной и легкой для понимания.

В настоящее время действующее законодательство не предусматривает обязательного предоставления такой формы, как пояснительная записка к бухгалтерскому балансу, в составе годовой отчетности. Однако на практике без них сложно обойтись. В данном документе нет конкретных требований, но, безусловно, рекомендуется составлять При возникновении разногласий между данными самого отчета и данными, переданными в налоговые органы, могут быть заданы резонные вопросы. Рассмотрим, как, когда и в какой форме могут быть составлены пояснительные записки к бухгалтерскому балансу и финансовым результатам.

Пояснения и записка — не одно и то же

Пояснительные записки не заменяют пояснений к балансу; в ПБУ 4/99 «Бухгалтерская отчетность организации» сказано, что

- Состояние изменений в одном фонде,

- Состояние движения денежных средств,

- другие справочные формы и приложения как часть бухгалтерской отчетности.

Ответ на вопрос, что такое описательная записка, — это произвольный анализ общей финансовой ситуации в организации. Она включает в себя как общую информацию, так и подробное описание состояния статей баланса и финансовых результатов.

Статья 14 Федерального закона № 402 от 12 июня 2011 года и пункт 466Н Приказа Минфина России от 2 июля 2010 года гласит, что данный документ является частью годовой бухгалтерской отчетности.ПБУ 4/99 Статья 28 создает описание бухгалтерского баланса, форму № 2 отдельной справки и форма общей записки. Получается, что все организации обязаны представлять пояснительную записку к балансу.

Исключением из общего правила являются представители малых предприятий, которые имеют право составлять и подавать бухгалтерскую отчетность в упрощенном виде. Им необходимо предоставить в ФНС всего две обязательные формы. Это бухгалтерский баланс и отчет о финансовых результатах. Им не нужно расшифровывать цены и объяснять свое финансовое положение в описательной записке. Однако при желании им не возбраняется подготовить отдельную записку.

Воспользуйтесь бесплатной инструкцией от экспертов КонсультантПлюс, чтобы своевременно сдать годовой отчет за 2021 год. Руководство содержит терминологию, инструкции по печати и заполнению.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснения к бухгалтерскому балансу необходимы всем пользователям бухгалтерской отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такая информация, которая, как правило, не может быть представлена в других формах информации, важна и интересна как для учредителей и кредиторов компании, так и для контролирующих органов. Информация в данный документ включается на основании конкретных запросов, например, совета директоров или сведений о финансовом положении компании на конец финансового года.

Какую информацию указывают

Законодательных требований к содержанию данного документа не существует. Каждый бухгалтер самостоятельно решает, какая информация должна быть раскрыта в пояснительной записке, насколько полны данные в пояснительной записке и в каком формате их удобнее всего предоставить.

- Обычный текст,

- диаграмма, …

- Рисунок,

- Диаграммы,

- Графические изображения.

Этот документ содержит общий обзор. Более подробные примечания обычно включают следующее

- Общие сведения об организации (адрес, среднегодовая численность работников, вид экономической деятельности, управленческий персонал и т. д.)

- Общая информация о применяемой учетной политике,

- анализ текущих финансовых результатов деятельности организации,

- текст и таблицы.

Для того чтобы сократить количество вопросов со стороны аудиторов, документ всегда должен содержать хотя бы краткую информацию о методах ведения бухгалтерского учета. В частности, это касается следующих областей

- Инвентаризация товаров, производственных запасов и готовой продукции,

- Оценка остатков,

- Амортизация основных средств,

- Признание выручки от продаж.

Как правильно написать пояснительную записку к годовой отчетности

Любые изменения, вносимые в учетную политику, должны быть указаны вместе с причинами и необходимостью внесения изменений. Необходимо оценить эффект изменений в денежном выражении, то есть сумму, на которую изменилась оценка статей в финансовой отчетности в результате изменений в методах учета. Если в планы на текущий год включены действия, влияющие на события хозяйственной деятельности или ее продолжение, например, предстоящая ликвидация организации, необходимо уведомить об этом надзорный орган.

Анализ бухгалтерского баланса и строк формы 2 должен быть представлен в виде таблицы. В частности, должны быть представлены следующие данные

- Данные об изменениях в капитале организации (например, уставный капитал, резервы, добавочный капитал).

- Данные о составе и движении резервов предстоящих расходов и платежей.

- Оценочные резервы юридического лица,

- изменения в структуре и количестве нематериальных активов и основных средств; и

- Данные об арендованном имуществе,

- Информация о финансовых вложениях, счетах, кредиторской и дебиторской задолженности,

- Состав производственных и прочих затрат,

- о результатах деятельности организации и реализации продукции, товаров, проектов и услуг через продажи-покупки,

- Данные о безопасности обязательств организации,

- Все чрезвычайные события хозяйственной деятельности организации за отчетный период и их последствия.

Помимо сухих элементов и цифр, в описательной записке приветствуется анализ финансовых показателей организации. Эта информация интересна в первую очередь учредителям, акционерам и инвесторам, но и налоговики узнают из этих данных много нового. В частности, информация о деятельности организации и ее положении на рынке может быть полезна при предоставлении скидок по НДС и начале внешнеэкономической деятельности.

При подготовке документов, содержащих описание, особое внимание следует уделить информации о связанных лицах; целесообразно оформить эти элементы в отдельном разделе, как того требует пункт 14 ПБУ 11/2008. В соответствии с законодательством, информация должна быть раскрыта не только учредителям самой организации, но и связанным с ними лицам. Акционеры компании. Кроме того, должна быть представлена информация о сделках со связанными с ними лицами за отчетный период, а также информация о юридических лицах и гражданах, признанных связанными с ними, независимо от того, какая сделка была совершена.

По теме: дебиторская задолженность и каков метод работы с ней

Образец пояснительной записки

Рассмотрим пример описательной записки к бухгалтерскому балансу за 2022 год гипотетической компании ООО «ППТ.РУ», которая работает с 2005 года и занимается производством и продажей молочной продукции. Ее главный бухгалтер составил этот документ следующим образом

Пояснительная записка к бухгалтерскому балансу ООО «ППТ.РУ» за 2021 год

1. общая информация

Общество с ограниченной ответственностью (ООО) «ППТ. ру» зарегистрировано Федеральной налоговой службой 29 марта 2005 года в г. Санкт-Петербурге. Свидетельство о государственной регистрации № 000000000, ИНН 111111111111111, КПП 22222222222, юридический адрес: Санкт-Петербург, Алмазный проспект, дом 1.

Бухгалтерский баланс организации составлен в соответствии с правилами и требованиями бухгалтерского учета Российской Федерации.

- Утвержденная глава агентства: всего оплачено 5 000 000 (пять миллионов) рублей.

- Количество учредителей: два физических лица Курочкин О.М. и Петров П.П. и юридическое лицо ООО «Молоко».

- Основные виды деятельности: переработка молока занимала 15. 51.

- 31. 123, 2020 год, численность персонала — 165 человек.

- Филиалов, представительств и обособленных участков нет.

2 Основные положения учетной политики

Учетная политика ООО «ППТ. РУ» утверждена приказом директора Петрова П. П. от 25. 12. 2019 № 289. применяется линейный метод начисления амортизации. Товарно-материальные запасы и готовая продукция оцениваются по фактической себестоимости. Финансовые результаты от реализации продукции, проектов, услуг и товаров определяются при отгрузке.

Информация о трех связанных сторонах.

Петров Порфирий Петрович — учредитель, 50% участия в АО, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% участия в уставе.

ООО «Молоко» — учредитель, доля участия 20%, российская организация (учредители В. П. Петров и Ю. К. Сидоров).

В течение отчетного периода произошли следующие финансовые операции со связанными компонентами.

- 12.03.2021 г. общее собрание учредителей ООО «ППТ.РУ» рассмотрело и утвердило бухгалтерскую отчетность организации за 2020 год. 2020. 01.04.2021 были произведены выплаты (включая удержание подоходного налога за двух физических лиц).

- 25. 05. 2021 г. ООО «ППТ. РУ» заключило договор с учредителем ООО «Молоко» Ю. К. Сидоровым на приобретение нежилых помещений стоимостью 5 102 000 рублей. Стоимость сделки была определена в результате независимой оценки имущества. 06. 06. 2021 г. были завершены работы по договору и подписан акт приема-передачи имущества.

4. основные показатели деятельности организации.

В отчетном году выручка составила.

- 385. 420. 020 Основной вид деятельности — «Производство и реализация молочных продуктов»,

- Прочие виды деятельности — 650. 580 фрикций,

- Прочие доходы — 170, 800 Фрикционные (продажа основных средств).

Расходы на производство и реализацию:

- 1, 410, 500 фрикций,

- Амортизация основных средств-45, 230 Руб.

- Приобретение сырья и материалов — 110. 452. 880 руб,

- Фонд оплаты труда — 137. 580. 040 руб,

- Командировочные расходы — 238, 300 руб,

- Аренда помещений — 8. 478. 190 руб,

- Прочие расходы — 532. 458 руб.

5. анализ данных бухгалтерского баланса 31. 12. 2021 (на примере расчетов по счетам)

Наличие и движение полученных счетов.

Всего коллекторов краткосрочных счетов, включая

6. оценочные обязательства и прогнозы

На 31.12.2021 г. было сформировано оценочное обязательство по выплате регулярных разрешений 7 458 000 фрикционных работников.

Сформированы резервы по фрикционным отсрочкам в размере 522 000 и фрикционным штрафным санкциям в размере 600 000 в связи с непогашенной задолженностью ООО «Гиря».

Резерв под снижение стоимости акций в 2021 году Правительственным агентством не формировался. Это связано с тем, что акции не имеют признаков обесценивания.

7. заработная плата

Заработная плата, выплаченная 31.12.2021, составила 3 876 400 фрикций (выплачена в декабре 2021, выплачена в 10.01.2022). Текучесть кадров за отчетный период составила 14,88%.31. Численность зарегистрированных работников на 12. 2020 составила 165 человек. Среднемесячная заработная плата составляет 25, 675 рублей.

Директор ООО «ППТ. РУ» / Подпись / Петров П. П. 12. 03. 2022 г.

Особенности для бюджетных организаций

Финансовое (автономное) учреждение представляет баланс по форме 0503730, а кассовое учреждение (получатель финансовых средств) — баланс по форме 0503130. Для них пояснения не только обязательны, но и представляются по утвержденным формам.2021 г. Таблицы № 1 и № 4, предусмотренные в контексте пояснений, изменились. В таблице № 1 указываются только виды деятельности, начатые или прекращенные фондом в отчетном году.

Таблица № 4 в новой редакции называется «Информация об основных положениях учетной политики».

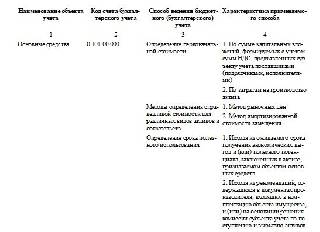

Именно так формируются примерные записи в балансе органов бюджетного финансирования на 2022 год (графы таблицы).

В них отражаются только положения учетной политики, указанные в новых приложениях № 2191н и № 33Н. 2191н и № 33Н директивного номера, в соответствии с правилами:

- В графе 1 — Наименование объекта учета, относится к применению особенностей визуализации действий на счетах бухгалтерского (налогового) учета.

- В графе 2 — код балансового счета (балансового счета) изображаются статьи бухгалтерского учета,

- Графа 3 — метод бухгалтерского (финансового) учета, связанный с указанной статьей,

- Графа 4 — особенности применяемых методов учета исходя из структуры, отраслей и других особенностей деятельности фонда.

Ниже приведен образец заполнения таблицы 4 пояснительной записки бюджетного органа 0503760 по новым правилам учета основных средств.

Очевидно, что умение составить документ избавляет начальника и бухгалтера от дополнительного общения с регулятором. Важно помнить, что детализация информации в этом документе зависит исключительно от его автора. Она зависит от намерений самой организации, будь то другие показатели года. Главное требование, которое законодатель предъявляет к документу, — информация, содержащаяся в описании, должна быть достоверной. Лицо, подписавшее документ, несет ответственность за его правильность.

Вам в помощь образцы, бланки для скачивания

- Валентина Соловьева.

2022-02-24 08:05:17

Примечания к годовой бухгалтерской отчетности могут быть составлены в произвольной форме для коммерческих организаций. Они должны раскрывать основные аспекты хозяйственной деятельности за отчетный период, включая достоверную информацию, представленную в виде текста или таблиц.

Как составить пояснительную записку к бухгалтерскому балансу

Пояснительная записка и балансовая записка — это два отдельных документа. Какой из них является частью ситуации, для кого составляется записка и что она должна содержать: объясняется ниже.

Пояснительная записка и балансовая записка — это два отдельных документа. Какой из них является частью ситуации, для кого составляется записка и что она должна содержать: объясняется ниже.

Что такое пояснительная записка к балансу

Пояснительная записка к балансу — это сопроводительный документ в свободной форме, обычно просто описывающий финансовую ситуацию.

Он не является частью бухгалтерской отчетности и составляется исключительно для того, чтобы предоставить заинтересованным сторонам более полное представление о делах компании. Необходимость в этом возникает, когда финансовые решения принимаются, например, инвесторами, учредителями или юридическими лицами.

Было время, когда под пояснительной запиской подразумевалась бухгалтерская отчетность, предоставляемая в налоговые органы. Однако с принятием нового закона о бухгалтерском учете от 12 июня 2011 года (вступил в силу с 1 января 2013 года) этот документ был заменен на «Пояснительную записку», см. письмо Министерства финансов от 23 мая 2013 года, 03-02-07/2/18285.

Что включить в пояснительную записку

Законодательные требования к содержанию и оформлению таких документов, а также типовые формы больше не устанавливаются.

Каждая организация сама определяет элементы, которые сопровождают и поясняют ее баланс. Выбор обычно определяется конкретными пожеланиями акционеров, членов АЭ, совета директоров и т. д. Текущее финансовое положение предприятия.

Например, если налог на прибыль в отчетном периоде был значительно ниже, чем в предыдущем, целесообразно направить в налоговые органы сопроводительное письмо о причинах этих изменений; Минфин будет продолжать запрашивать эти пояснения в рамках камеральных проверок, не делегиру я-Spot check.

Существует примерный план пояснительной записки к бухгалтерскому балансу. Как правило:

- Общие данные о компании (например, юридический адрес, среднегодовая численность персонала, ОКВЭД, информация о руководителях).

- Общие положения учетной политики.

- Анализ текущих финансовых результатов деятельности предприятия.

- Текст и описание таблиц.

Стандартные примечания могут быть как в виде простого текста, так и в виде графиков, таблиц, диаграмм, графиков и других вспомогательных материалов.

Самое главное, чтобы из информации, содержащейся в документе, было понятно, что он не является частью финансовой отчетности. Для этого существуют следующие правила

- Не ссылайтесь на примечания к бухгалтерскому балансу,

- не указывать в названии пояснительной записки, что она является частью отчетности

- четко отделять информацию баланса от пояснительной записки.

К 2020 году отчетность можно будет представлять в налоговые органы только в электронном виде. Вы можете создать пояснительные записки к бухгалтерскому балансу, раскрыть некоторые детали более подробно и отправить документ через онлайн-сервис Сплинтер.

Попробуйте бесплатно в течение 30 дней

Образец пояснительной записки

Ниже приведен пример пояснительной записки к бухгалтерскому балансу.

Далее поясняются основные положения учетной политики: методы начисления амортизации, методы оценки активов и обязательств и т. д.

Следующий раздел: «Анализ финансовых результатов». В этом разделе должны быть отражены основные факторы и показатели, характеризующие основную деятельность бизнеса. Например, вы можете указать:

1) Показатели выручки по видам деятельности (или созданного продукта):

2) объем расходов также по украденным продуктам или по произведенным продуктам

3) Инвестиции, целевые показатели и государственное финансирование (гранты, субсидии),

4) описание и анализ наиболее важных операций, совершаемых бизнесом,

5) информация об опасностях.

Финансовые показатели обычно анализируются за текущий год. Однако при необходимости можно провести сравнение и с предыдущими базовыми годами.

В качестве образца пояснительной записки можно использовать форму, утвержденную Минфином для налоговых органов (приказ Минфина России от 25 марта 2011 г. № 33н) — ОКУД 0503760.

Пояснение к бухгалтерскому балансу и пояснительная записка — не одно и то же

Опять же, следует различать пояснительные записки (как самостоятельные необязательные документы в свободной форме) и пояснительные записки, являющиеся частью бухгалтерского отчета.

Бухгалтерский баланс и пояснения к бухгалтерской отчетности должны быть составлены в соответствии с частью 1 статьи 14 Закона от 12 июня 2011 г., статьей 402-ФЗ и пунктом 4 Приказа Казначейства № 402-ФЗ от 2 февраля 2011 г.66n, только субъекты малого и среднего предпринимательства, имеющие право на упрощенный бухгалтерский учет и отчетность, и органы государственной власти, не осуществляющие коммерческую деятельность и не имеющие оборотов.

Пояснения к бухгалтерскому балансу представляют собой анализ статей баланса и пояснения к некоторым формам отчетности, таким как отчет об изменениях капитала и отчет о движении денежных средств. (см. раздел VIII ПБУ 4/99).

Формат пояснительных записок следующий.

Статьи бухгалтерского баланса могут быть подробно описаны в примечаниях. Например, статьи, касающиеся движения и наличия кредиторской задолженности, можно разделить на краткосрочные и долгосрочные обязательства или отдельно указать суммы займов, кредитов и кредиторской задолженности перед поставщиками за предыдущие периоды. Такое распределение может иметь примерно следующий вид

Онлайн-Спринтер — сервис для ведения бухгалтерского и налогового учета. Предлагает 50-процентную годовую скидку при переходе от конкурента.

Комплекс решений для любого бизнеса

Электронная подача документов, ЭЦП, ЭДО, электронные реестры, маркировка и решения 1С.

Оставьте заявку на подключение или консультацию

Заполните форму ниже и мы свяжемся с вами в кратчайшие сроки. С вами свяжется специалист и предложит выгодную цену на наши услуги.

- #Е-отчетность.

- #Баланс.

- #Tax.com.

- #Пояснительные записки.

- #Пояснительные примечания к финансовой отчетности

Пример Пояснительной записки в связи с альтернативным переходом на ФСБУ 6, ФСБУ 25

Настоящая справка о бухгалтерском балансе и финансовых результатах является неотъемлемой частью годовой бухгалтерской (финансовой) отчетности ООО «Техномир» (далее — общество) по состоянию на 31 декабря 2022 и 2021 годов, утвержденной нормативными документами, и основополагающими допущениями Правила ведения бухгалтерского учета и правила представления отчетности, действующие в Российской Федерации (обособленность недвижимого имущества, непрерывность работы, определенность во времени событий хозяйственной деятельности, результатов хозяйственной деятельности и следующие исходные допущения).

- Самоучитель по бухгалтерскому учету 1С 8. 3,

- 1С ЗУП 8. 3, самообучение.

Годовая бухгалтерская (финансовая) отчетность включает

— Отчет о финансовых результатах,

— бухгалтерский баланс и описание финансовых результатов.

1. общая информация

| Торговая марка. | Техномир Лимитед Ответственная компания |

| Название бренда. | ООО «Техномир |

| Юридический адрес. | Москва Г, муниципальный округ Городская территория Люблино, Краснодонская улица, дом № 3, строение 1 |

| Фактический адрес | Москва Г, муниципальный округ Городская территория Люблино, Краснодонская улица, дом № 3, строение 1 |

| Почтовый адрес. | 109386, Москва Г, внутригородской район, городская территория Люблино, улица Краснодонская, дом № 3, строение 1 |

| Телефон. | +74957483024 |

| Адрес электронной почты. | oooo.technomir@yandex.ru |

| Идентификационный номер налогоплательщика (инн) | 7723662263 |

| Код ОКПО | 55555555 |

| код окпо | 45389000 |

| Основной ОКВЭД (вид деятельности) | 46. 51 (оптовая торговля компьютерами, регионами и программным обеспечением) |

| Дополнительный оквэд. | 26. 20. 1 (конструирование компьютеров) |

| Среднегодовая численность работников 2022 /2021 гг. | 20/21 |

1. 2 Информация о размере и структуре утвержденного капитала

Утвержденный капитал — 100 000 фрикций, весь оплачен.

100% принадлежит единственному учредителю Соловьеву Константину Алексеевичу.

1. 3 Сведения об органах управления

Единоличный исполнительный орган — директор Соловьев Константин Алексеевич, решение № 01. 02. 2020, срок действия с 01. 02. 2020 на 5 лет.

Бухгалтер — Рябчикова Анастасия Павловна.

1. 4 Основные показатели деятельности организации на контрольный 2022 год.

- По основному виду деятельности — 10000 000 фрикций,

- По прочим видам деятельности — 750 000 руб,

- Прочие доходы — 190 000 руб. (Реализация основных средств).

- Приобретение основных средств — 1, 500, 000 руб.

- Амортизация основных средств — 50, 000 руб,

- Приобретение товаров и сырья — 50, 000, 000 руб,

- ФОТ — 26, 000, 000 руб,

- Скорость пространства — 1, 200, 000 рублей,

- Прочие расходы — 500, 000 рублей.

2 Основные положения учетной политики

Учетная политика разработана в соответствии с действующим законодательством и нормативными актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (экономической) отчетности в Российской Федерации.

Ответственность за достоверность бухгалтерской (финансовой) отчетности компании несет руководитель.

Ответственность за ведение бухгалтерского учета и подготовку бухгалтерской отчетности несет главный бухгалтер.

Бухгалтерский учет в компании автоматизирован с использованием лицензионной программы 1С:Предприятие, 8. 3.

При оценке существенности показателей бухгалтерского учета, являющихся предметом отдельного представления, существенными считаются не менее 5 (пяти) в соотношении с отдельным показателем за отчетный период.

Основные принципы учетной политики для каждого сектора учета.

- Основные средства:

- Расчеты амортизации по всем объектам определяются линейным методом,

- Корректировки не производятся.

- Амортизация начисляется по средней стоимости.

- От реализации готовой продукции (товаров, проектов, услуг) — по мере отгрузки и как разница между выручкой от реализации и себестоимостью в отчетном периоде.

3. уведомление о переходе на БФО 2022 на новые МСФО

Соответствующие изменения в учетную политику были внесены в связи с вступлением в силу новых федеральных стандартов бухгалтерского учета.

В отношении переходных положений стандарта был применен следующий порядок начала применения МСФО (IAS) 26/2020 «Капитальные вложения».

- В бухгалтерском (финансовом) отчете за первый отчетный период применения МСФО (IAS) 26/2020 в 2022 году агентство не корректирует сравнительные данные за периоды, предшествующие отчетному периоду Переход на МСФО (IAS) 26/2020 является перспективным.

В отношении начала применения МСФО (IAS) 6/2020 были предприняты следующие шаги

- В бухгалтерском (финансовом) отчете за первый отчетный период применения DLP 6/2020 в 2022 году организация не корректирует сравнительные данные за период, предшествующий отчетному периоду.

- В соответствии с переходными положениями МСФО (IAS) 6/2020 производится единовременная корректировка учетной стоимости ППС на начало отчетного периода.

- Основные средства, стоимость которых ниже пороговых значений, установленных учетной политикой, выбывают из бухгалтерского учета на дату передачи (Основание ПБУ 6/2020: п. 49). В то же время, исключительно в целях упорядочения требований в соответствии со статьей 7. 4 ПБУ 1/2008, основные средства стоимостью ниже установленного лимита, являющиеся амортизируемым имуществом для целей налогового учета, не подлежат выбытию из бухгалтерского учета на дату перехода и продолжают учитываться в качестве основных средств.

Следующие шаги, касающиеся начала применения МСФО (IAS) 25/2018 «Постный учет», были реализованы в переходных положениях стандарта

- В связи с применением DLP 25/2018 по каждому договору аренды, в котором организация является арендатором, вместо ретроспективной корректировки организация признает имущество и обязательства по праву пользования (ROO) имуществом на конец 2021 года. Разница признается в составе неонной прибыли; ретроспективное влияние на другие учетные предприятия и сравнительные данные за 2021 год не корректировалось. Стоимость актива в виде права пользования считается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимостью оставшейся неоплаченной аренды, дисконтированной по процентной ставке, по которой предприятие взяло заем. Заем может быть получен в момент, сопоставимый с периодом аренды.

- Обязательство по аренде должно быть признано, и каждый договор аренды оценивается на предмет того, будет ли он исполнен.

- Право пользования активом не признается при переходе на МСФО (IAS) 25/2018 в отношении стоимости арендованных объектов при аренде на срок не более 12 месяцев и/или арендованных объектов на сумму, не превышающую 300 000 рублей.

Дата подписания ситуации:

Руководитель ООО «ТехномирСоловьев./ Соловьев К. А.

Бухгалтер ООО «ТехномирРябчикова./ Рябчикова А. П.

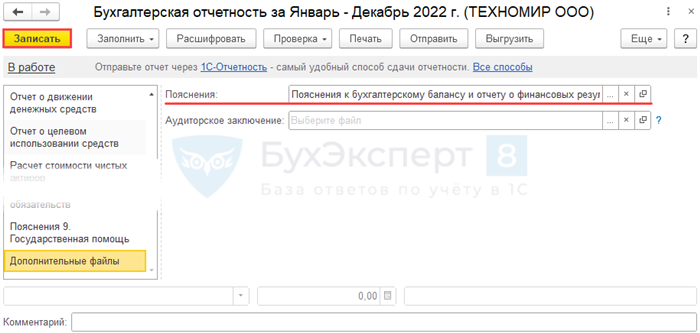

Как в текстовую форму Пояснений добавить таблицу пояснений из 1С

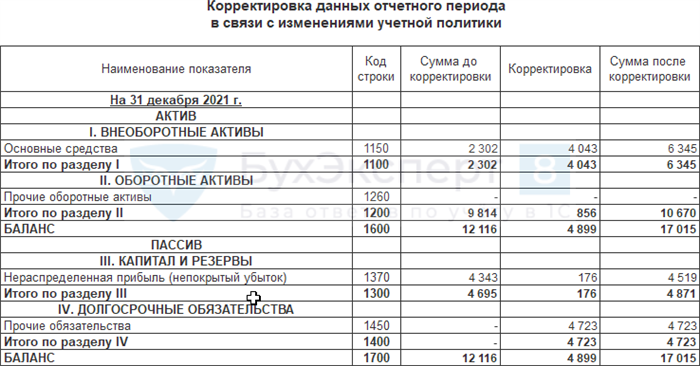

В примере пояснительной записки представлен переходный процесс, связанный с изменением учетной политики при переходе на новый SLP.

Если организация не планирует представлять пояснительную записку в виде таблицы 1-9, представленной в 1С, но хочет раскрыть в пояснительной записке изменение арифметического показателя бухгалтерского баланса, пояснительную плитку справочного периода можно добавить к фрагменту текста.

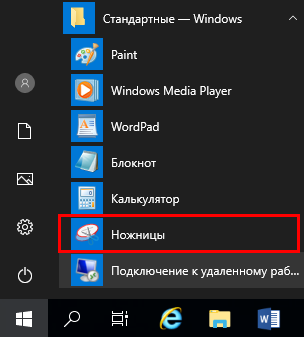

Шаг 1. Сделать скрин таблицы

Этот шаг можно выполнить любым удобным способом.

В стандартных приложениях Windows можно воспользоваться меню Пуск (Типовые — Windows — Ножницы).

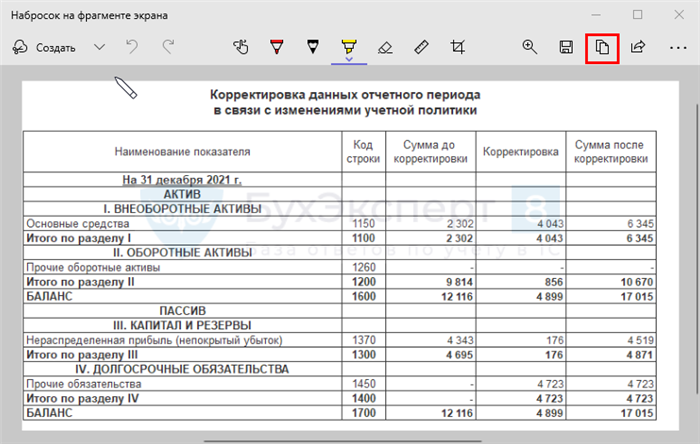

Шаг 2. Перенести таблицу в текстовые пояснения

Далее скопируйте диаграмму и вставьте ее в слово с пояснительным текстом.

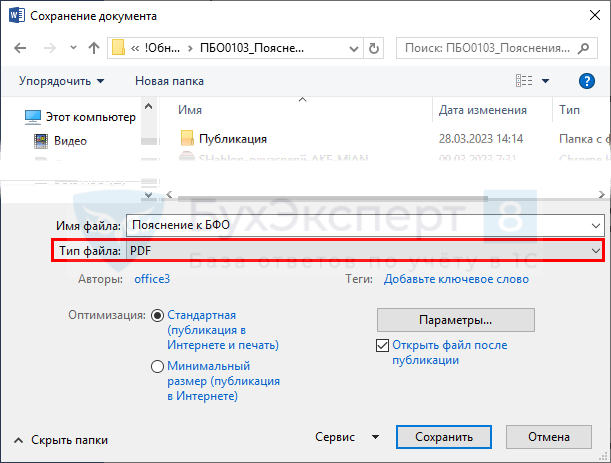

Шаг 3. Сохранить Пояснения в PDF

Для этого сохраните файл Word с помощью команды Сохранить как и выберите тип файла PDF.

Шаг 4. Выгрузить Пояснение в 1С

[Загрузите подготовленный документ на вкладке Дополнительные файлы Бухгалтерские отчеты (с 2011 года) Регламентные отчеты (Отчеты — Регламентные отчеты).

См. также.

- Пояснения к бухгалтерскому балансу «Корректировка данных налогового базового периода» при альтернативном переходе на новые Э.Г.Л.С. В 1С.

- Примечания (в том числе примечания к бухгалтерской отчетности в 1С)

Полезные статьи ?

Получите еще один секретный бонус и полный 14-дневный доступ к справочной системе «Бухгалтерский эксперт8» бесплатно.

Похожие публикации

- Аудиторское заключение..

- Бухгалтерская отчетность НПДР за 2022 год. ЮридическаяУ вас нет доступа к просмотру. Чтобы получить доступ: зарегистрируйтесь.

- Описание баланса 2. «Основные средства» в соответствии с ПБУ 6 1С.

- Описание баланса 2. «Основные средства» в соответствии с ФАС 25 1С «Учет аренды.

Оцените эту версию.

( 4 оценок, средняя: 4.00 (из 5))

Загрузка.

Обсудите свой вклад в комментарии ниже. Обратите внимание! Наши эксперты не отвечают на вопросы о программе 1С и законодательстве в комментариях. Экспертам myAlpari можно задать вопрос напрямую.

Добавить комментарий Отменить ответ

Вы должны быть авторизованы, чтобы оставить комментарий.

Adblock

detector