В связи с вступлением в силу Федерального закона N 402-ФЗ от 12 июня 2011 года формат первичных учетных документов, включенный в альбом интегрированных форматов первичных учетных документов, утратил обязательность с 1 января 2013 года. При этом формы документов, используемых в качестве первичных учетных документов (например, кассовых документов), составляемых уполномоченными органами в соответствии и на основании иных федеральных законов, остаются обязательными (Информация Минфина России N ПЗ-10/2012).

Форма первичных учетных документов по учету основных средств и нематериальных активов

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) (ОКУД 0306001) >>>

Акт о приеме-передаче здания (сооружения) (Унифицированная форма N ОС-1а) (ОКУД 0306030) >>>

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б) (ОКУД 0306031) >>>

Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) (ОКУД 0306032) >>>

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3) (ОКУД 0306002) >>>

Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4) (ОКУД 0306003) >>>

Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а) (ОКУД 0306004) >>>

Акт о списании групп объектов основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4б) (ОКУД 0306033) >>>

Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6) (ОКУД 0306005) >>>

Инвентарная карточка группового учета объектов основных средств (Унифицированная форма N ОС-6а) (ОКУД 0306034) >>>

Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б) (ОКУД 0306035) >>>

Акт о приеме (поступлении) оборудования (Унифицированная форма N ОС-14) (ОКУД 0306006) >>>

Акт о приеме-передаче оборудования в монтаж (Унифицированная форма N ОС-15) (ОКУД 0306007) >>>

Акт о выявленных дефектах оборудования (Унифицированная форма N ОС-16) (ОКУД 0306008) >>>

Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) (ОКУД 0306009) >>>

- Акт о приеме-передаче объекта основных средств (за исключением зданий и сооружений) (сводная форма N ОС-1) (ОКУД 0306001)

- Акт сдачи-приемки зданий (сооружений) (унифицированная форма N ОС-1а) (ОКУД 0306030)

- Акт о приеме-передаче группы основных средств (кроме зданий и сооружений) (сводная форма N ОС-1б) (ОКУД 0306031)

- Акт поручения на внутреннее перемещение основных средств (сводная форма N ОС-2) (ОКУД 0306032)

- Поступление отремонтированных, реконструированных или модернизированных объектов основных средств (сводная форма N ОС-3) (ОКУД 0306002)

- Ведомость начисления амортизации основных средств (кроме автотранспортных средств) (сводная форма N ОС-4) (ОКУД 0306003)

- Акт о снятии с учета автотранспортных средств (сводная форма N ОС-4а) (ОКУД 0306004)

- Акт о списании групп основных средств (кроме автотранспортных средств) (сводная форма N ОС-4б) (ОКУД 0306033)

- Инвентарная карточка учета основных средств (сводная форма N ОС-6) (ОКУД 0306005)

- Инвентарная карточка группового учета основных средств (сводная форма N ОС-6а) (ОКУД 0306034)

- Инвентарная карточка учета основных средств (сводная форма N ОС-6б) (ОКУД 0306035)

- Акт о приеме-передаче (получении) оборудования (унифицированная форма N ОС-14) (ОКУД 0306006)

- Акт приема-передачи оборудования в монтаж (унифицированная форма N ОС-15) (ОКУД 0306007)

- Акт об обнаружении недостатков оборудования (унифицированная форма N ОС-16) (ОКУД 0306008)

- Карточка учета нематериальных активов (типовая межотраслевая форма N НМА-1) (ОКУД 0306009)

Учет поступления основных средств

Как только на предприятии начинает работать новый материальный актив, его поступление должно быть официально оформлено, поскольку стоимость актива, отраженная на балансе, напрямую влияет на многие другие факторы. Процедура постановки на учет основных средств должна быть проведена в соответствии с нормативными требованиями, подтверждена документально и правильно отражена на счетах бухгалтерского учета. Рассмотрим, какое участие могут принимать основные средства в вашем бизнесе и как правильно отразить их в бухгалтерском учете.

Документальная регламентация поступления основных фондов

- Положение по бухгалтерскому учету «Учет типовых активов» ПБУ 6/01,

- ПБУ Минфина России по состоянию на 30 марта 2001 г. N 26Н для утверждения,

- Классификация основных средств по амортизационным группам (утв. Постановлением Правительства РФ от 1 января 2002 г. N 1).

Первичные документы – основания для учета вводимых основных фондов

Нигде не работающий бизнес не приводит к появлению активов. Их введение должно сопровождаться рядом доказательств. На основании первичной документации, соответствующей определенной группе производственных фондов, каждый из этих объектов или групп отражается в балансе. В зависимости от принадлежности к той или иной группе ввод актива может сопровождаться следующими «основными документами

- Специальные формы для приемки различных объектов (ОС-1А — предусмотрена для сооружений и зданий; ОС-1 — предусмотрена для прочих отдельных объектов; ОС-1Б — группы основных элементов) и зданий),

- Накладная на приемку оборудования (ACT) — оборудование, не требующее предварительного монтажа (форма О С-14),

- АКТ (накладная) выполнения монтажных работ (форма ОС-15) приема передачи оборудования.

На каждый новый объект основных средств должна быть заведена специальная инвентарная карточка по установленному образцу.

- Для единичных объектов основных средств — форма ОС-6,

- Для более сгруппированных объектов — по форме ОС-6А.

При этом объекту присваивается уникальный инвентарный номер. Это порядковый номер за весь период эксплуатации объекта (обычно в определенном порядке).

Эти карточки отражают всю «жизнь» основного средства на предприятии.

- Поступления,

- Амортизация,

- Адаптация,

- Модернизация,

- техническое обслуживание,

- Реставрация,

- Настроение (удаление).

Результаты сводятся в единую переписную книгу, где формируются итоговые бухгалтерские записи по учету основных средств, которые должны быть составлены в формате OS-6B.

В конце каждого месяца на основании инвентарной книги формируется состояние учета основных средств.

Первичная стоимость ОС

Эти бухгалтерские документы в обязательном порядке регистрируются в основной стоимости основных средств в производстве.

- Приобретение,

- Поставка,

- Установка,

- Строительство,

- Приобретение сырья и материалов для создания,

- уплата государственной пошлины за приобретение прав и т.д.

Важно: в основную стоимость поступивших основных средств не включается сумма налога на добавленную стоимость и другие пополняющие сборы.

Аналитический и синтетический и учет ОС

Сводный учет — это отражение первоначальной стоимости основного фонда (а в некоторых случаях и замены) на счете 01 «Основные средства».

Детализированный учет — это отражение динамики каждого конкретного объекта основных средств в любой момент времени (по данным учета всегда можно определить, где находится каждый конкретный объект и какова его стоимость в любой момент времени).

Каким путем могут поступать на предприятие основные активы

Основные средства могут поступать в распоряжение предприятия различными способами. Наиболее распространенными из них являются

- Покупка поставщиками за денежный эквивалент,

- создание за счет тех же ресурсов компании; или

- Получение в качестве подарков в рамках соглашения (безвозмездно),

- сбор утвержденной доли капитала или ООО,

- Обмен,

- загрузки платы в виде других денежных средств согласно соответствующему договору.

Учет в зависимости от способов поступления ОС

Каждый объект основных средств учитывается по-разному. Способ зависит от официального источника, из которого основной актив попал в бизнес. Разные методы обуславливают разные первоначальные затраты, а также разные бухгалтерские оттенки.

- Приобретение у поставщика. Необходимо полностью учесть все расходы, такие как транспортные и монтажные, а НДС не учитывается.В бухгалтерском учете.Выполняется следующим образом:

- Стоимость приобретенных активов без НДС (Счет 08, Кредит 60),

- дополнительные расходы, такие как доставка, установка, монтаж и т.д. (Счет 08, Кредит 60 или 76); и

- распределение НДС (Счет 19, Кредит 60 или 76),

- нахождение основных средств в эксплуатации (Счет 01, Кредит 08).

- Принятие к учету по договорам дарения. При принятии к учету в качестве пожертвования на практике необходимо учитывать рыночную цену объекта (сумма должна быть обоснована). Примечание: Предприниматели и организации не вправе делать «подарки» на сумму, превышающую пять минимальных размеров оплаты труда.Бухгалтерские проводки:

- D08 K98/2 — Основные средства получены и приняты к учету без оплаты,

- Д01 К08 — произведены манипуляции с материальными ценностями,

- Д98/2 К91 — амортизация снята со счета 98 по статье «Прочие доходы».

- Внесение своей доли в утвержденный капитал. Стоимость актива согласовывается учредителем и регламентируется в учредительных документах. Примечания! В случае предоставления средств на значительную сумму, превышающую 200 минимальных размеров оплаты труда, она также должна быть оценена независимым экспертом.Информация для целей бухгалтерского учета:

- Активы эксплуатируются за счет отчислений от утвержденного капитала (Счет 08, Кредит 75),

- Эксплуатируются основные средства (Счет 01, Кредит 08).

- Создание основных средств собственными производительными силами (хозяйственным способом, строительным способом и т.д.) — все затраты на сырье, материалы, при необходимости подрядным способом), транспортировку, монтаж и т.д. Подлежат бухгалтерскому учету.Бухгалтерский учет:

- Оплата подрядных работ (плата 08, кредит 60 или 76),

- стоимость сырья и материалов (гонорар 08, кредит 10),

- все прочие расходы, приведшие к созданию ППС (плата 08, кредит 60 или 25, 25, 26, 76),

- распределение НДС на все виды расходов (сбор 19, кредит 60 или 25, 25, 26, 76),

- размещение новых объектов, введенных в эксплуатацию (требование 01, кредит 08).

- Поступления, основанные на договорах, в которых вознаграждение предусматривает обязательство в дополнение к финансовому обязательству — стоимость определяется так же, как и при пожертвовании предмета (исходя из текущей цены покупки аналогичных товаров или услуг).Бухгалтерские проводки:

- Принятие к учету активов (требование 01, кредит 08),

- Оприходование и оприходование активов (дебет 01, кредит 08).

Неучтенные основные средства

Все хозяйственные журналы являются переписными. Все активы являются дополнительными промежуточными бухгалтерскими записями. В результате инвентаризации могут быть обнаружены один или несколько основных средств, которые ранее не были отражены в бухгалтерском учете.

Эти средства подлежат принудительному приобретению.

Для этого необходимо найти рыночную стоимость, действующую на момент обнаружения (этот момент определяет дату регистрации на балансе). Учет должен осуществляться на счете «Основные средства» (счет 01, кредит 91).

Какими документами оформляют поступление основных средств

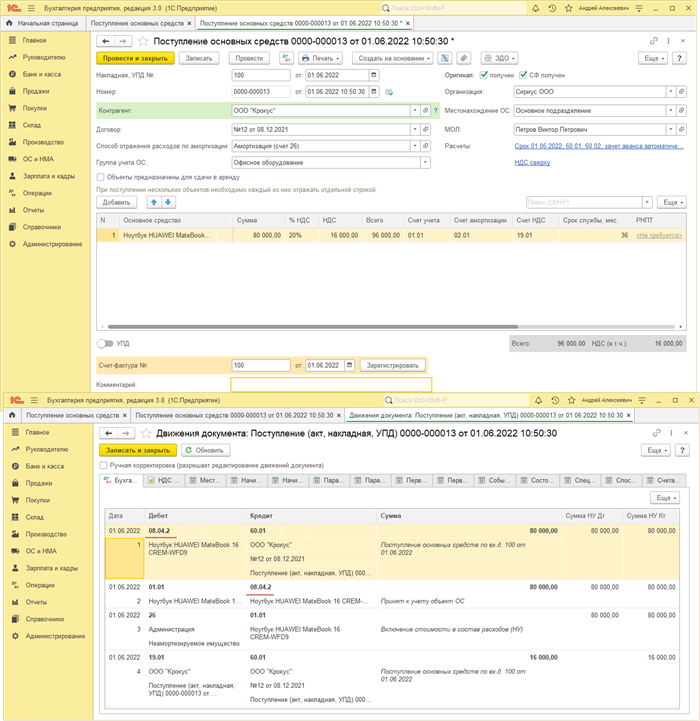

Дата проводки 17. 06. 2022

Используемая версия 3. 0. 112

В «1С:Бухгалтерии 8» приобретение и нахождение в эксплуатации основных средств изображается в соответствии с одним из двух вариантов.

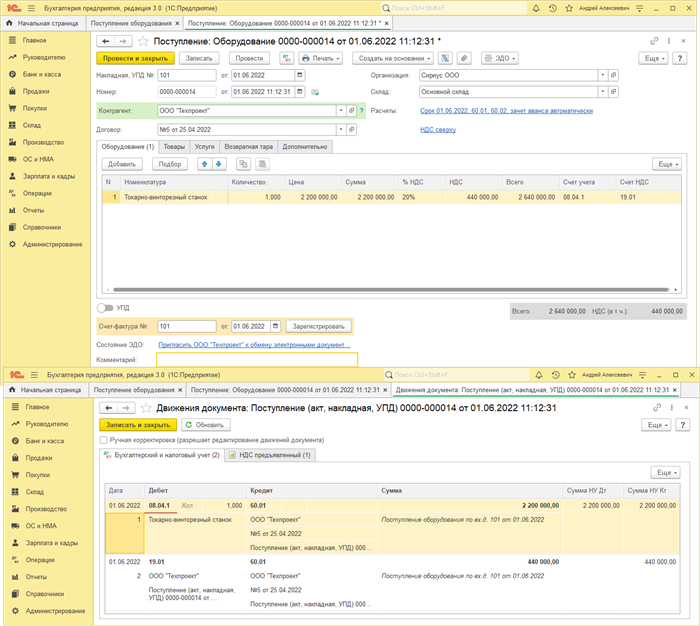

- Активные приобретения и позиции регистрируются одновременно с документом «Поступление основных средств» (Раздел: Основные средства и УПД — Поступление основных средств) (Рисунок 1). Этот же документ можно создать и другим способом — документом «Поступление (АКТ, Счет-фактура, УПД)» с видом операции «Основные средства» (раздел Рынок — Поступление (Операция, Счет-фактура, УПД)). Стоимость актива в этом случае формируется на счете 08. 04. 2 «Приобретение основных средств». Этот вариант используется для объектов, для которых выполняются условия.

- Не требуется сборка,

- Объект состоит из одного элемента номенклатуры.

- Приобретение объекта не требует дополнительных затрат,

- Объект эксплуатируется вместе с принятием к учету

- Первоначальная стоимость и срок полезного использования соответствуют бухгалтерскому и налоговому учету

- Остаточная разница по объекту равна нулю.

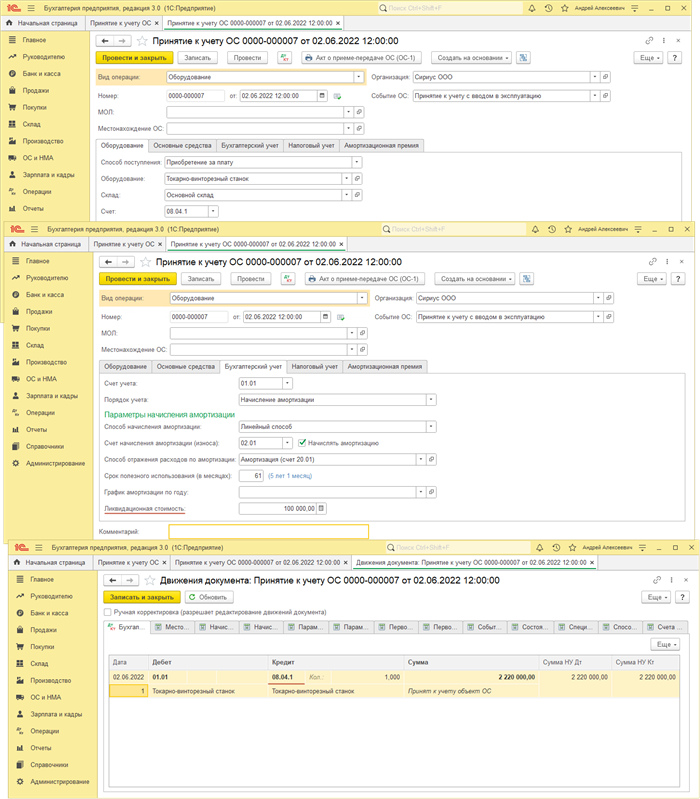

- Данное приобретение отражается в документе «Принятие к учету оборудования» (раздел ППА и МАМ — Принятие к учету оборудования) (Рисунок 2). Этот же документ можно создать и другим способом — с помощью документа типа ‘Поступление (АКТ, отгрузка, счет-фактура, накладная, УПД)’ (раздел Маркет — Поступление (АКТы, отгрузка-выпуск, МПД)). Операционная позиция отражается в «Учете основных средств» (Раздел: Основные средства и ОУС — Учет основных средств) (Рисунок 4). Стоимость объекта основных средств в этом случае формируется на счете 08. 04. 1 «Приобретение активов». Данная опция используется для объектов.

- Он действует одновременно с приобретением, но с некоторой задержкой,

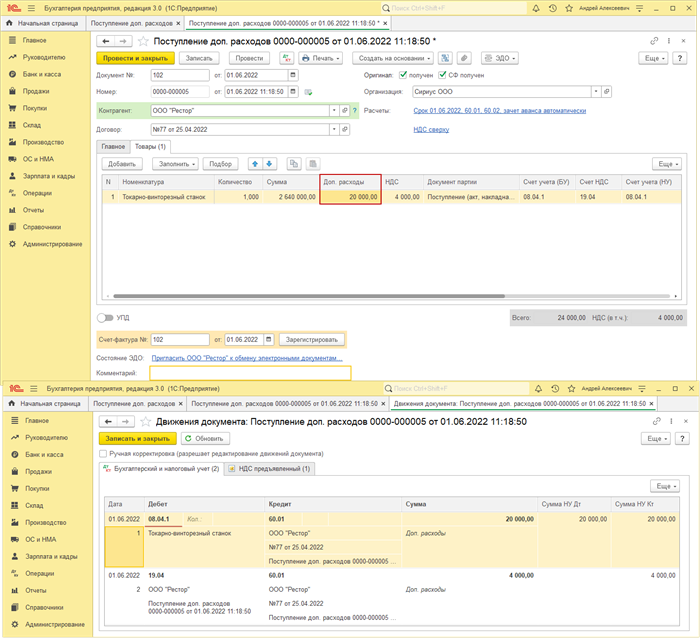

- приобретение связано с дополнительными расходами (доставка, совет, установка и т. д.), чтобы использовать «Поступление дополнительных расходов» для дополнительных расходов на приобретение основного средства (рис. 3).

- Он состоит из различных элементов номенклатуры,

- его первоначальная стоимость и (или) срок полезного использования не совпадают с бухгалтерским и налоговым учетом,

- имеет ненулевую остаточную стоимость.

Смотрите также

- Приобретение материальных ценностей (DLP 6/2020)

- Приобретение материальной иммобилизации с дополнительными расходами на приобретение (ПБУ 6/2020)

Подпишитесь на наши новости

Не пропустите последние новости — подпишитесь на бесплатную рассылку сайта:

- Десятки экспертов ежедневно анализируют изменения в законодательстве и судебную практику,

- Рассылка бесплатна, независимо от того, есть у вас подписка на 1С или нет.

- Ваш адрес электронной почты не будет передан третьим лицам,

Порядок документального оформления основных средств

Документирование основных средств представляет интерес для всех организаций. В зависимости от особенностей бизнеса основные средства могут принадлежать ему по-разному. То же самое относится и к выбытию основных средств. В этой статье мы рассмотрим, что важно для детального документирования движения основных средств в каждом конкретном случае.

Документация и формы могут помочь

- Документальное оформление учета основных средств: поступление основных средств в бизнес

- Порядок оформления выбытия основных средств в бизнесе

- Каковы наиболее распространенные ошибки при документальном оформлении движения основных средств

- Результат.

Документальное оформление учета основных средств: поступление ОС в фирме

Правила документального оформления поступления основных средств на предприятия в российской нормативной базе не закреплены. Вместе с тем отдельные положения с 12 июня 2011 года включены в Закон о бухгалтерском учете № 402-ФЗ, а до 1 января 2022 года содержатся в Методических указаниях по бухгалтерскому учету основных средств, утвержденных приказом Минфина России. Российской Федерации, от 13 октября 2003 г. № 91н.

С 1 января 2022 года учет основных средств регулируется новым ПБУ 6/2020. Методика № 91н утрачивает силу, но принципиального влияния на практику документооборота это не оказывает.

Документацию по ОС для всех жизненных ситуаций можно найти в готовом решении КонсультантПлюс, пробный доступ к К+ предоставляется бесплатно.

В частности, факт поступления основного средства должен быть отражен в бухгалтерском учете сразу после подписания акта приема-передачи руководителем компании. Такое действие должно быть составлено по каждому отдельному инвентарному объекту. Исключение предусмотрено только для аналогичных основных средств одинаковой стоимости, которые компания принимает к учету одновременно. В этом случае достаточно составить общий акт на все эти однородные основные средства.

Законодатель пока не установил форму этого закона, которую обязаны использовать все компании. Поскольку такие документы являются основными, компании могут либо самостоятельно разработать форму данного закона для своей практики (в соответствии со статьей 9 Закона № 402-ФЗ), либо использовать прежнюю (до 1 января 2013 года) обязательную форму (до 1 января 2013 года). . 2013) обязательную типовую форму, утвержденную постановлением Госкомстата РФ от 21 января 2003 г.7 При этом требования нового ФСАД 27/2021 должны быть учтены, если документ составляется после 1 января 2022 года.

Решение № 1 Национальной статистической комиссии. Статья 7 включает в себя следующие формальные акты, по которым компании имеют право документировать поступление основных средств

- ОС-1. Это стандартная форма, которая может быть использована в отношении новых основных средств, полученных компанией, за исключением зданий (для них существует специальный бланк по форме ОС-1а).

- ОС-1б.Этот стандарт может быть использован, когда компания рассматривает не один объект, а группу объектов одного типа одновременно.

- ОС-14. Действуя на основании этой формы, компания может официально оформить расписку о выбытии предприятием (складом) оборудования, которое в дальнейшем (после монтажа) будет использоваться как ОС. Передача основных средств на объект оформляется актом типа ОС-15.

Важно: вне зависимости от акта приема-передачи и оформления СИЗ на предприятии, приемка в производственную эксплуатацию должна быть оформлена актом типовой формы ОС-1.

После оформления акта приема-передачи он передается в бухгалтерию предприятия вместе с сопроводительным документом о техническом характере оборудования. Затем бухгалтерия открывает инвентарную карточку на каждое основное средство (форма ОС-6) или группу однородных основных средств (форма ОС-6а). Также может вестись инвентарная книга (форма ОС-6б).

О том, в каких случаях целесообразно использовать инвентарную книгу, см. документ «Унифицированная форма № ОС-6б — формы и образцы».

Порядок оформления выбытия ОС в компании

Наиболее распространенные случаи выбытия основных средств из производственной деятельности связаны с одной из следующих ситуаций

- Компания решает продать свои основные средства,

- основные средства компании признаны амортизируемым имуществом.

Каждый из вышеперечисленных случаев требует специального документального оформления.

Когда компания продает основное средство, она также должна составить акт о принятии и передаче основного средства так же, как и при покупке. Он составляется в соответствии с правилами и формами, описанными выше в отношении получения предприятием основного средства. Это означает, что если предприятие продает основное средство, не являющееся зданием, акт может быть составлен по форме OS-1. Если же продается здание, то наиболее подходящим образцом для акта является ОС-1а. Если компания одновременно продает группу однотипных основных средств, выбытие следует оформить актом ОС-1б.

Примечание: Вышеперечисленные операции необходимо проводить не только при прямой продаже средств индивидуальной защиты, но и при передаче назначения предприятия в уставный капитал другой организации или при безвозмездной передаче третьему лицу.

Оформление этих документов требуется в любом случае, независимо от того, кто является покупателем (физическое лицо или компания). На это обратила внимание налоговая служба г. Москвы в письме № 26-12/33266 от 17 мая 2004 года.

Второй возможный вариант — когда основные средства компании обветшали, полностью использовались в течение предполагаемого срока или были повреждены под воздействием внешних факторов, и ремонт или восстановление таких основных средств экономически нецелесообразен. Компании . Эти основные средства должны быть списаны.

Однако это предполагает создание специальной комиссии из специалистов-производственников, которые принимают решение о необходимости списания данных основных средств.

Если такая комиссия принимает решение не восстанавливать основные средства, а полностью их амортизировать, то после получения письменного решения комиссии компания должна зафиксировать факт выбытия основных средств в специальном акте. Как и в случае с вышеупомянутым документом, его вид может быть разработан самой компанией или выбран унитарной организацией. В последнем случае его формат выглядит следующим образом

- ОС-4 — если предприятие ликвидирует объект ОС, не являющийся транспортным средством (в отношении транспортного средства должна быть применена форма ОС-4а),

- ОС-4б — если списанию подлежит не только один объект основных средств, но и группа однотипных объектов.

После составления акта о выбытии основного средства бухгалтер делает запись в инвентарной карточке объекта о том, что основное средство выбыло.

Узнайте, как отразить в учете продажу основных средств с помощью шаблона ведомости КонсультантПлюс Получите бесплатный пробный доступ к системе К+ для изучения материала.

О том, какие проводки делаются при выбытии основных средств и как рассчитываются коэффициенты выбытия, читайте в статье «Виды расчетов коэффициента выбытия основных средств».

Какие ошибки документального оформления движения ОС наиболее распространены

На практике компании могут забыть оформить поступление основных средств в соответствующем акте, ссылаясь на то, что законодатель не установил обязательный вид такого акта.

Такой подход неверен, поскольку с 1 января 2013 года компании имеют право на собственную форму учетной документации, в том числе в виде акта приема-передачи основных средств. Единой обязательной формы не существует. Однако это не означает, что завещание не может быть составлено. Ведь отсутствие правоустанавливающего акта означает, что компания фактически знает о том, что основное средство еще не готово к использованию.

ВАЖНО: Открыть инвентаризационную опись на объект основных средств можно только после подписания акта приема-передачи.

Однако на практике некоторые организации нарушают порядок документального оформления основных средств, сначала открывая инвентарный бланк (когда предприятие получает объект), а затем только подписывая акт (когда основное средство готово к использованию).

Инвентарная карточка — это документ, который служит для биографического учета объектов основных средств. Компания ведет такие карточки в течение всего срока полезного использования основного средства. Новую карточку можно завести только в том случае, если объект прошел полную модернизацию. В результате компания не сможет включить в старую карточку все функции операционной системы.

Поэтому, если компания регулярно перевыпускает карты для определенных продуктов, такую практику также следует считать мошеннической.

Итоги

Процедура документального оформления поступления в компанию и выбытия основных средств компанией практически идентична. Подписывается соответствующий акт, после чего составляется инвентаризационная ведомость или в ней делается необходимая отметка. Компаниям важно понимать, что, несмотря на отсутствие сегодня стандартной формы акта, необходимость в подобной документации по-прежнему существует.

Как правильно оформлять основные средства в бухгалтерском учете

В этой статье вы узнаете, какая документация требуется при поступлении, модернизации, ремонте, реконструкции, ликвидации или выбытии основных средств. Кстати, как отличить?

Способы поступления объектов основных средств в организацию:

- Платное приобретение,

- Вложение в уставный капитал, и,

- Получение по договору дарения (безвозмездное),

- Приобретение по договору мены,

- Созданные собственными усилиями,

- Созданные обычным способом.

Документальное оформление поступления объектов основных средств

‘Присвоение осуществляется на основании письменного приказа (распоряжения) руководителя организации. Затем бухгалтерия составляет акт о приеме-передаче объекта основных средств по следующей форме: № ОС-1, № . ОС-1а (при вводе в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких основных средств) Полученные объекты отражаются в инвентарной описи по форме: № ОС-6, № ОС-6а (для групп объектов) Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях.

Ремонт, реконструкция, модернизация основных средств

Устранение поломок и замена частей объектов основных средств могут рассматриваться как ремонт основных средств.

Под модернизацией и реконструкцией понимается улучшение первоначально принятых нормативных показателей по объекту основных средств, например, увеличение срока полезного использования или мощности.

Затраты на ремонт объекта основных средств должны включаться в состав расходов по обычным видам деятельности в том периоде, в котором был произведен ремонт, а затраты на реконструкцию и модернизацию должны включаться в состав капитальных вложений и отражаться как увеличение балансовой стоимости Элемент.

Согласно пункту 27 ПБУ 6/01, затраты на реконструкцию и модернизацию увеличивают первоначальную стоимость основных средств. Порядок начисления амортизации после завершения реконструкции и модернизации установлен в статье 60 Методических указаний по бухгалтерскому учету основных средств.

Создается акт о приеме отремонтированных, реконструированных, модернизированных, отремонтированных, реконструированных и модернизированных объектов (печать — 3).

Выбытие основных средств

Причины выбытия основных средств:

- Продажа,

- Безвозмездная передача,

- передача объектов в качестве отчислений от утвержденного капитала,

- Амортизация,

- выбытие по причине недостачи или износа.

Выбытие основных средств должно отражаться на валовой основе вместе с прочими доходами и расходами. Остаточная стоимость (первоначальная стоимость за вычетом понесенного износа) и амортизация затрат на выбытие отражаются по дебету счета 91. Для основных средств может быть открыт отдельный счет 01 «Выбытие основных средств».

Обратите внимание, что основные средства подлежат амортизации. Амортизация сильно отличается от налогового учета. Обратите внимание, это когда есть расхождение между бухгалтерским и налоговым учетом.

При удалении объекта по причине непригодности необходимо составить акт на списание основного средства по форме № ОС-4 или № ОС-4Б (если удалена группа объектов). При списании автотранспорта составляется акт о списании (форма ОС-4а). При продаже составляется акт о передаче объектов, передаче права собственности и поступлении активов в качестве сбора к главе устава (формы №1, №1А, №1Б).

Согласно пункту 14 ПБУ 6/01, частичная ликвидация объекта может изменить первоначальную стоимость основного средства. Затраты, возникающие при частичной ликвидации основного средства, учитываются в составе прочих расходов; согласно пункту 19 ПБУ 6/01, после частичной ликвидации основного средства изменяется величина расходов на уценку.

Пример списания основных средств по причине износа

В январе в связи с ликвидацией организация демонтировала старое оборудование. Рыночная стоимость оставшихся после демонтажа запасных частей составила 10 000 руб. Рыночная стоимость оставшихся после очистки металлических отходов — 20 000 рублей.

Решение.

В январе бухгалтер учреждения зарегистрировал

Взимается 10 кредитов 91-10, 000 рублей. Запчасти, оставшиеся после разбора имущества, перечислены в переписи,

Взыскивается 10 Кредитов 91-20, 000 рублей. Металлолом учитывается в переписи.

В марте был произведен ремонт основного средства с использованием запасных частей на сумму 10 000 рублей, но металлолом был продан за 20 000 рублей. В бухгалтерском учете это отражается следующими записями

Оприходованы 20 кредитов 10-10, 000 рублей. Снята стоимость запасных частей, использованных для ремонта объекта.

Начислено 76 (62) кредитов 91-20, 000 руб. Выручка от реализации металлолома признана в составе прочих доходов.

Начислено 91 кредит 10-20, 000 руб. Стоимость проданных ломов признается в составе прочих расходов.

Онлайн-семинар Школы бухгалтера «Учет основных средств. На что обратить внимание?» , аудитор Ольга Букина комментирует учет основных средств в налоговых доходах. Вы узнаете, на что в первую очередь обращают внимание налоговые органы при проверке. Советы аудитора помогут вам выстроить свою позицию.

Как поставить основные средства на учет

Введение ФСБУ 6/2020 и ФСБУ 26/2020 изменило правила учета основных средств, но не упростило их. В этой статье рассказывается о том, какие объекты признаются основными средствами, как отразить их в бухгалтерском учете и можно ли законно не применять некоторые положения стандарта.

Статья о:

- Основные средства — что это такое?

- Когда объект признается основным средством?

- Учет постоянных малоценных активов

- Затраты в бухгалтерском учете: первоначальные и последующие затраты

- Как отразить ОС в бухгалтерском учете — примеры и оформление

- Упрощенка для малого и среднего бизнеса

- Краткое содержание основных

Основное средство — что это?

Основное средство (ОС) в бухгалтерском учете — это актив (п. 4 ПБУ 6):

- Имеет материальную и осязаемую форму,

- предназначенное для использования в хозяйственной деятельности,

- Он может приносить экономические выгоды компании в будущем,

- Ожидается, что он будет использоваться в течение длительного периода времени (более одного года или операционный цикл более 12 месяцев).

Учетная единица PPA — это инвентарный объект, представляющий собой ФСБУ 6 термин 10).

- Объект с полным набором компонентов и оборудования,

- Объекты, структурно обособленные и выполняющие независимые функции,

- или кластер объектов, которые конструктивно связаны и работают как единое целое в процессе, выполняющем определенную функцию.

Примеры.

Системный блок, экран, клавиатура и компьютерная мышь, приобретенные по отдельности, отражаются в бухгалтерском учете как единый инвентарный элемент, поскольку они могут полностью выполнять свою работу только в едином комплексе.

Отдельные инвентарные объекты — это также значительные затраты на ремонт, техническое управление и обслуживание основных средств, которые осуществляются только один раз в год или с периодичностью или в обычном операционном цикле более 12 месяцев.

Когда объект ставится на учет

Объекты принимаются к учету в качестве основных средств и учитываются на бухгалтерском счете 01 «Основные средства» по мере их поступления. Операционная функция может быть полностью выполнена и находиться в месте выполнения (п. 18 ФСА 26).

Примеры.

Предприятие готовится к открытию новой отрасли деятельности. Для этого он закупил дорогостоящее электронное оборудование, которое будет доступно в сентябре 2025 года. Бухгалтер считает, что пока не будут наняты сотрудники для работы на этом оборудовании, расходы не следует переносить со счета, если только нет возможности использовать новое оборудование. Счет 01. В противном случае будут нарушены правила бухгалтерского учета, поскольку соответствующий актив должен быть признан в качестве основного средства в сентябре 2025 года.

Примечание: Налоговые органы рассматривают уклонение от уплаты налогов и принимают к учету объекты недвижимости, облагаемые налогом на недвижимость, по стоимости счета как уклонение от уплаты налогов. При этом начисляются дополнительные налоги, штрафы и пени.

Учет малоценных ОС

Если актив имеет признаки ППС, но его стоимость ниже лимита, установленного компанией, правила FAS 6/2020 не могут быть применены. Такие объекты не учитываются в качестве ПППС, а их стоимость признается в качестве себестоимости того периода, в котором компания их произвела.

Ограничения устанавливаются в учетной политике и организуется соответствующий контроль за наличием и движением этих данных. Компания вправе устанавливать предельные значения стоимости единицы активов с учетом важности информации о таких активах (Приложение к письму Минфина от 18.01.2022 № 07-04-09/2185).

БМК (негосударственный регулятор) придерживается иного мнения, принимая во внимание принципы существенности и разумности. Ограничения должны устанавливаться в отношении групп однородных объектов (BMC R-125/2021-CPR). Например, оргтехника, бланки и т. д.

Компании могут поступать и по-другому, например Выявлять неосновные активы и прогнозировать их исключение в учетной политике без установления стоимостных лимитов по группе (БМК Р-126/2021-КПР).

Учетная стоимость: первоначальная и последующая

Основные средства отражаются в бухгалтерском учете по стоимости приобретения. Процесс ее определения зависит от способа получения товаров. Например, первоначальная стоимость средств индивидуальной защиты, приобретенных по договору купли-продажи, включает в себя фактические затраты организации на их приобретение (включая расходы на доставку и поддержание товаров в надлежащем состоянии) за вычетом любых возмещаемых налогов.

Кроме того, основные средства могут быть оценены либо

- По первоначальной стоимости,

- по скорректированной стоимости.

Выбранный метод оценки ex-post применяется ко всей группе основных средств (параграф 13 FSAS 6).

Скорректированная стоимость ОС — это стоимость объекта после переоценки, которая не равна или существенно отличается от его справедливой стоимости (п. 15 МСФО (IAS) 6).

Непосредственно ведение бухгалтерского и налогового учета основных средств в Extern

Как ОС поставить на учет — примеры и проводки

Рассмотрим порядок учета основных средств в разных случаях.

Безвозмездная передача ОС

В сентябре 2025 года участник О. О. передает компании в безвозмездное пользование деревообрабатывающий станок. Рыночная стоимость станка составляет 283 701 рубль.

Дебет 08 Кредит 83

Отразите рыночную стоимость (рыночную стоимость) станка, переданного в безвозмездное пользование.

Дебет 01 Сомнения 08

Деревообрабатывающие станки отражены в составе основных средств.

Имущество внес учредитель

Один из основателей компании передал в дар часть принадлежащего ему оборудования. Денежная оценка пожертвования согласно учредительным документам равна рыночной стоимости оборудования (135 681 руб.), подтвержденной независимым оценщиком. Согласно данным налогового учета передающей стороны, остаточная стоимость оборудования составляет 150 997 рублей.

08 дебет 08 кредит 75

Отражена справедливая стоимость полученного оборудования (денежная оценка вклада соответствует рыночной (справедливой) стоимости оборудования)

Дебет 01 Сомнения 08

Оборудование принято к учету в качестве основного средства.

Излишки при инвентаризации

В ходе инвентаризации имущества компания выявила неучтенный объект — трансформатор КТП 630/10/0. 4. Его рыночная стоимость составляет 320 762 рубля.

Дебет 01 Кредит 91

Рыночная стоимость объекта, выявленного при инвентаризации, признается в качестве основного средства.

Однако в данном случае такая запись в учете невозможна. Неучтенные основные средства часто являются результатом прошлых ошибок (непризнанные активы для целей бухгалтерского учета) и исправляются специальным приказом (Рекомендация БМК R-120/2020-KpR).

Упрощения для малого бизнеса

МСП, применяющие упрощенные правила ведения бухгалтерского учета, учитывают основные средства в «облегченном» порядке и не раскрывают в своей отчетности большого количества информации об основных средствах и инвестициях.

Упрощенные способы ведения бухгалтерского учета могут использовать некоммерческие организации, участники плана «Сколково» и субъекты малого и среднего предпринимательства, статус которых определяется в соответствии со ст. 4 Федерального закона (209-ФЗ от 24. 07. 2007). Кроме того, все способы учета должны быть определены в учетной политике, чтобы упрощенный учет основных средств не вызывал претензий аудиторов (п. 7 ПБУ 1/2008).

Перечислите основные послабления в учете «детских» основных средств.

Облегченная первоначальная стоимость

При формировании первоначальной стоимости основного средства можно

- Принять к учету основное средство по стоимости, указанной в договоре с продавцом (без НДС), исключив прочие сопутствующие расходы в текущем периоде и исключив в текущем периоде

- Не корректировать капитальные затраты на сумму поощрений (скидок, бонусов, удобств) со стороны продавца — включать в прочие расходы,

- Если недвижимость была получена на условиях долгосрочной оплаты (рассрочки), не дисконтируйте сумму счета к оплате — не отделяйте проценты от условной стоимости ППС. Если отсрочки не было.

Пример

Компания, применяющая упрощенный учет, приобрела металлорежущий станок P0302-2513S за 1 460 000 руб. (без НДС). В договоре была предусмотрена скидка в размере 10 % от цены, если продавец получит деньги в течение 10 дней с момента передачи станка покупателю. Покупатель выполнил это условие и получил скидку.

С момента получения передача станка

Счет 08 Кредиты 60

P0302-2513S Стоимость металлорежущих станков признается в составе инвестиций по цене, указанной в договоре.

Дебет 01 Сомнения 08

Оприходованы основные средства (П0302-2513С Металлорежущий станок).

Счет 60 Кредит 51

Оплата за станок передана продавцу за минусом скидки.

1. 460, 00 0-1, 460, 000 х 10% руб = 1, 314, 000

Начисление 60 Кредит 91. 1

Скидка продавца признана в составе прочих доходов.

1. 460, 000 x 10% = 146, 000 руб.

Неденежные расчеты за ОС без участия справедливой стоимости

Например, в таких случаях обмена справедливая стоимость переданного имущества или приобретенного актива может быть не определена, но стоимость СПП может быть оценена одним из следующих способов (FAS 26, термин 4 )

- По учетной стоимости переданного актива,

- По фактическим затратам на оплату труда (услуг).

Пример

Компания получила по договору мены автомобили УАЗ 39094 и передала материалы на сумму 853 280 руб. при условии, что обмен был эквивалентным. Часть договора связана с упрощенным режимом налогообложения и не является должником по НДС.

Счет 08 Кредиты 60

Учетная стоимость перевезенных материалов признана капитальными затратами

Дебет 01 Сомнения 08

Автомобиль УАЗ 39094 оприходован в качестве основного средства.

Пр. 62 Кредит 91. 1

Выручка от продажи материалов признается

Дебет 91,2 Кредит 10

Материальные затраты будут вычтены из фактических расходов

Дебет 60 Сомнения 62.

Взаимозачет обязательств признается

Нулевые затраты на проверку обесценения ОС и капвложений

Компании, применяющие упрощенный учет, могут считать балансовую стоимость основных средств первоначальной стоимостью за вычетом амортизации (IAS 6, параграф 3; IAS 26, параграф 4). Этот законный «бонус» освобождает их от обычных энергоемких процедур по выявлению признаков внутреннего и внешнего неблагополучия и других мер принуждения.

Коротко о главном

- Основные средства — это материальные активы, которые могут принести экономические выгоды предприятию в будущем и которые, как ожидается, будут использоваться в течение длительного периода времени (более одного года) в процессе деятельности предприятия.

- Объекты признаются в качестве основных средств и учитываются на счете 01, как только они становятся доступными для использования. Объект может полностью выполнять свою функцию и размещается в месте исполнения. До этого момента затраты списываются на счет 08.

- Если объект имеет характеристики ОС, но его стоимость ниже установленных компанией лимитов, этот объект не принимается к учету в качестве основного средства. Затраты признаются в качестве расхода в том периоде, в котором они были понесены.

- Основные средства принимаются к учету по первоначальной стоимости. Впоследствии они могут быть оценены по первоначальной или скорректированной стоимости.

- Основные средства компаний, применяющих упрощенный учет, учитываются по специальным правилам, позволяющим снизить трудоемкость и упростить бухгалтерский учет.

Документы по учету основных средств

В этом разделе описана документация, которую необходимо оформлять на всех этапах работы с основными средствами, включая поступление, ввод в эксплуатацию, ремонт, продажу и выбытие.

Ирина Николаева, бизнес-тренер, автор книги «Контур.Бухгалтерия».

Статья о:

- Какие правила регулируют учет основных средств?

- Что такое основные средства?

- Что не относится к основным средствам?

- Что такое инвентарные объекты?

- Существуют обязательные формы для учета основных средств

- Документ: Принятие к учету назначения основных средств

- Документ: наличие и движение основных средств

- Документ: ремонт, модернизация и переоценка основных средств

- Документ: выбытие основных средств

- Штрафы за ошибки в регистрации и учете основных средств

Электронный учет, который экономит время и силы

Удобная онлайн-бухгалтерия для ведения учета: бухгалтерского, расчета заработной платы и пособий, передачи отчетности в ФНС, ФИС и Росстат.

Какие правила регулируют учет основных средств

С 2022 года все компании будут обязаны учитывать основные средства в соответствии с новым федеральным стандартом бухгалтерского учета ФСБУ 6/2020, введенным в 2020 году (приказ Казначейства от 20. 09. 17 № 204н). Применять новый ФСБУ можно было уже с 2021 года.

Ранее компании учитывали имущество в соответствии с ПБУ 6/01, которое в настоящее время утратило силу.

Что такое основные средства

В FAS 6/2020 содержится определение материальных активов. Это актив или активы, которые отвечают четырем условиям

- Он имеет материальную форму — например, автомобиль может быть основным средством, а компьютерная программа — нет,

- Он должен использоваться в бизнесе для производства, продажи, оказания услуг или для аренды, управления или защиты рабочего места и окружающей среды.

- хотя используется более 12 месяцев,

- может принести значительную выгоду в будущем.

К основным средствам могут относиться офисные помещения, гаражи, тракторы, вилочные погрузчики, швейные машины, инструменты, инвентарь и сельскохозяйственные культуры (племенные животные, многолетние растения).

Ключевое отличие: предыдущая редакция 6/01 требовала, чтобы компания не намеревалась перепродавать имущество, но тогда оно могло быть признано в качестве основного средства. В новой редакции 6/2020 такого требования нет.

Что не относится к основным средствам

К основным средствам не относятся капитальные вложения — это затраты организации на рынок, создание, модернизацию и ремонт объектов имущества. Точное определение капитальных вложений можно найти в SLP 26/2020.

Нециклические активы, предназначенные для продажи, т. е. активы, которые больше не используются для будущих продаж, не считаются основными средствами. К ним относятся материальные активы, предназначенные для продажи и являющиеся результатом выбытия необоротных активов, например, выведенные из эксплуатации отделы инструментов.

Онлайн-сервисы для малого и среднего бизнеса

Автоматизируйте работу с сотрудниками, подавайте справки и соблюдайте контур. учет без лишних хлопот.

Что такое инвентарный объект

Проверьте учет бухгалтерских активов, используя значение объекта инвентаризации. Это актив, состоящий из ряда предметов, составных частей или конструктивно связанных между собой, закрепленных в единое целое и необходимых для выполнения определенной задачи или операции.

Для каждого объекта переписи в бухгалтерском учете вводится инвентарный номер и карточка. В большинстве случаев для этого используется форма ОС-6, утвержденная Госкомстатом, но организации могут разработать и утвердить в своей учетной политике собственные формы инвентарных карточек.

Есть ли обязательные формы для учета ОС

Все хозяйственные операции, в том числе и по основным средствам, оформляются первичной документацией. Однако действующее законодательство по бухгалтерскому учету не содержит норм по применению тех или иных первичных документов для отражения движения и наличия основных средств (Минфин № ПЗ-10/2012).

В этом случае можно использовать старые формы учета, утвержденные Национальным статистическим советом более 20 лет назад: 132 от 25 декабря 1998 г. и №. В большинстве случаев это заранее установленные формы, используемые бухгалтерской службой и бухгалтерской программой Госкомстата. Порядок заполнения форм определен в Методических указаниях по применению и заполнению форм (прилагаются к решению).

В то же время компании могут самостоятельно разрабатывать собственные формы учета активов. Однако какие бы формы ни использовала организация, свои или Госкомстата, они должны быть утверждены учетной политикой для целей бухгалтерского учета.

Документы: прием объекта ОС к учету

При покупке основного средства сначала определяется цена самого объекта, расходы на доставку, монтаж, наладку и другие первоначальные затраты. Затем составляются документы, связанные с постановкой на учет.

В качестве документа может быть составлен, например, приказ о вводе в эксплуатацию.

г. Екатеринбург, 1 июля 2025 года.

В связи с приобретением оверлока домкратного Е3-4-М2-24 у ООО «Золотая Нить».

- Основное средство оверлок 4-х горный домкрат Е3-4-М2-24 будет введен в эксплуатацию с 1 июля 2025 года.

- Присвойте объекту инвентарный номер 13.

- Классифицируйте объект в амортизационную группу 3 14 2926070 «Машины швейные (включая бытовые)» в соответствии с классификатором ОС (№ 1, утвержденным постановлением от 1 января 2002 года).

- Присвоить объекту срок полезного использования 60 месяцев.

- Начните начислять амортизацию с 1 августа 2025 года.

- Установить ликвидационную стоимость в размере 4 000 рублей.

- Назначить ответственным лицом бухгалтера Смирнову А.Л.

Директор Иванов. А. О. _______________

Помимо передаточного распоряжения, для оформления получения имущества можно использовать следующие документы

- Накладная ТОРГ-12,

- Акт приема-передачи объектов основных средств (за исключением зданий и сооружений) — по форме ОС-1,

- акт приема-передачи зданий (сооружений) — по форме ОС-1а; и

- акт приема-передачи группы объектов основных средств (за исключением зданий и сооружений) — по форме ОС-1б,

- акт о приеме-передаче оборудования — по форме ОС-14.

Правила, когда объект должен быть переведен в состав основных средств, отсутствуют. Компании самостоятельно определяют учетную политику на этот момент и следуют своим правилам. Как правило, основные средства ставятся на баланс на дату ввода в эксплуатацию или после успешного ввода в эксплуатацию.

Если стоимость имущества низкая, его можно не признавать в качестве основного средства, а списать в текущие расходы. Предприятие само устанавливает порог стоимости этих объектов, но в большинстве случаев для целей бухгалтерского учета он составляет 100 000 рублей, поскольку в налоговом учете такие пороги утверждены законом и составляют 100 000 рублей. Одинаковые пороги на уровне налогового и бухгалтерского учета помогают избежать временных споров. Например, оверлок из примера заказа стоимостью 45 000 рублей не может быть переведен в категорию активов.

Электронная бухгалтерия для МСП

Сервис онлайн-контроля для расчета и автоматической уплаты налогов. Бухгалтерия, зарплата, отчетность.

Реклама 16+. оао пф сб контур. огрн требование 1026605606620. ул. народной воли, 19а, екатеринбург, 620144.

Документы: наличие и движение ОС

Для осуществления текущего учета основных средств необходимо предоставить любую из перечисленных ниже документацию на полученные активы

- Бюллетень переписи населения — ОС-6 по форме,

- Бюллетень групповых счетов переписи — по форме О С-6А,

- Инвентаризационная ведомость — форма ОС-6б.

Эти документы определяют характеристики объекта, в том числе срок его полезного использования. Компания сама определяет этот срок, в течение которого объект может быть использован для получения дохода. Однако она может опираться на классификацию основных средств, утвержденную постановлением Правительства от 1 января 2002 года. Оверлок из этого примера относится к трем «швейным машинам» со сроком полезного использования от трех до пяти лет.

Если объект основных средств состоит из разных частей, и эти части имеют разные сроки полезного использования, каждая часть должна учитываться как отдельный объект основных средств.

Документы: ремонт, модернизация, переоценка ОС

В процессе эксплуатации объекта недвижимости часто возникает необходимость в его ремонте, регулировании и обслуживании. Эти задачи можно оформить с помощью таких форм Госкомстата.

- Приемка-передача имущества в монтаж — на бланках ОС-15,

- Выявление дефектов оборудования — на бланках ОС-16,

- Перемещение имущества между структурными подразделениями — форма О С-2,

- Ремонт — по акту приема-передачи имущества по форме ОС-3.

Затраты на ремонт, технический осмотр или модернизацию основных средств списываются в расходы. Однако если в результате ремонта или модернизации улучшается функциональность ОС: увеличивается продолжительность использования, мощность и скорость работы. Эти затраты увеличивают первоначальную стоимость ППС. Бухгалтер учитывает затраты на счете 08 и удаляет их на счете 01 по окончании работ. Значения стоимости активов корректируются, а суммы распада пересчитываются.

Модернизация и реконструкция отражаются в инвентаризационной описи основных средств, а также могут быть выпущены новые бюллетени, если характеристики объекта сильно изменились (старые бюллетени также должны быть сохранены).

Документы: выбытие ОС

Если объект больше не приносит прибыли или не продается, он должен быть демонтирован. Для этого создается специальная комиссия с участием главного бухгалтера, которая осматривает имущество и подписывает документ на вывоз. После этого в предварительной переписи делается отметка о продаже, и предварительная перепись ведется еще пять лет.

Для оформления выбытия имущества может быть составлен такой документ.

- Акт приема-передачи имущества (за исключением зданий, сооружений) — по форме ОС-1,

- Акт приема-передачи зданий по форме ОС-1А,

- Акт приема-передачи основных средств (кроме зданий, сооружений) по форме ОС-1В,

- АКТ о списании основных средств (кроме транспортных средств) — по форме ОС-4,

- АКТ о списании транспортного средства — по форме О С-4а,

- АКТ о списании группы основных средств (кроме автомобилей) — по форме ОС-4В,

- Списание может осуществляться по накладной по форме ТОР Г-12.

Остаточная стоимость объекта и расходы по выбытию отражаются по дебету счета 91, а выручка от продажи — по кредиту счета 91.

Санкции за ошибки в оформлении и учете ОС

Информация об остаточной стоимости имущества используется для расчета налога на имущество (с 2019 года это будет касаться только имущества). Поэтому во время проверок инспекторы тщательно проверяют правильность оформления и учета основных средств. Неправильный учет налогооблагаемого имущества может привести к дополнительным налоговым обязательствам, штрафам и санкциям.

Поэтому на каждом «этапе жизни» объекта НПА необходимо составлять документы, фиксирующие движение и наличие имущества. Это приказы или акты приема-передачи, акты поступления и выбытия, товарные накладные и инвентаризационные описи. Таблицы. Предприятия могут разрабатывать их самостоятельно или использовать традиционную документацию Госкомстата. Главное — утверждение этих документов в учетной политике для целей бухгалтерского учета.

Электронный учет, который экономит время и силы

Удобная онлайн-бухгалтерия для ведения учета: бухгалтерского, расчета заработной платы и пособий, передачи отчетности в ФНС, ФИС и Росстат.

Ирина Николаева, бизнес-тренер, автор книги «Контур.Бухгалтерия».

Какими документами оформляют поступление основных средств

Российский бухгалтер, n 12, 2014 Карина Либерман, редактор — лучший из журналов

Учет основных средств.

Организации, применяющие упрощенный режим налогообложения, не освобождаются от ведения бухгалтерского учета «по факту» в соответствии с Законом 402-ФЗ. Это положение не распространяется на основные средства, бухгалтерский учет которых всегда ведется в соответствии с нормами. До перехода на упрощенный режим налогообложения, в период применения упрощенного режима налогообложения и после возврата к общему режиму налогообложения.

Правила учета основных средств следующие

— составление основных бухгалтерских документов по основным средствам,

— соблюдение регистра бухгалтерского учета основных средств.

Кроме первоначальной стоимости основного средства и суммы начисленной амортизации, никаких других показателей отражать в учетном деле не нужно. Поэтому бухгалтеры таких предприятий не должны вести двойную регистрацию.

Требования ПБУ 6/01

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное постановлением Минфина России от 30 марта 2001 года, устанавливает правила формирования бухгалтерской информации об основных средствах. Согласно этим правилам, предприятия, перешедшие на упрощенный режим налогообложения, для целей бухгалтерского учета должны

— Формировать первоначальную стоимость основных средств,

— Определять срок их полезного использования,

— Начислять амортизацию одним из четырех способов (за исключением объектов, указанных в п. 17 ПБУ 6/01).

Основные средства, стоимость которых не превышает 20 000 руб. или иных лимитов, установленных приказом в учетной политике, могут выбывать по мере ввода в действие иных лимитов, подлежащих отражению в учетном деле.

Следует также отметить, что на налоговом учете под основными средствами понимаются объекты, используемые в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией, первоначальная стоимость которых превышает 40 000 руб. (Федеральный закон от 27 июля 2010 г. N 229-ФЗ)

Согласно п. 15 ПБУ 6/01, компания может переоценивать группу однородных активов один раз в год. Корректировки добавляются к текущей стоимости либо путем корректировки, либо путем немедленного пересчета рыночной стоимости. Это должно быть подтверждено в документации.

Предприятия, перешедшие на упрощенную систему налогообложения, могут модернизировать или реконструировать свои основные средства. Впоследствии, по мере увеличения срока полезного использования основного средства, его мощности, качественного использования и других показателей, затраты на восстановление объекта увеличивают первоначальную стоимость (ПБУ 6/01 раздел 27).

Таким образом, в бухгалтерском учете первоначальная стоимость основного средства может быть увеличена в результате приспособления, модернизации или реконструкции.

В этом случае необходимо обратить внимание на следующие моменты Если остаточная стоимость всех основных средств компании по данным бухгалтерского учета превышает 100 млн рублей, компания теряет право на применение упрощенного режима (п. 3 ст. 16 ФНС России, ст. 346.12). . Остаточная стоимость проверяется на конец каждого квартала. Если обнаруживается превышение установленного лимита, компания автоматически переводится на обычную систему налогообложения с начала квартала.

По основным средствам, приобретенным до перехода на упрощенную систему налогообложения, сохраняется порядок учета, применявшийся в период применения общей системы налогообложения. То есть бухгалтер продолжает ежемесячно начислять амортизацию исходя из первоначальной стоимости и установленного срока полезного использования основного средства.

Если основное средство было приобретено в период применения упрощенной системы налогообложения, то компания начисляет бухгалтерскую амортизацию с первого числа месяца, следующего за месяцем принятия основного средства к бухгалтерскому учету (ПБУ 6/01, п. 21). При этом первоначальная стоимость и срок полезного использования объекта определяются в соответствии с ПБУ 6/01.

При выбытии объекта основных средств начисление амортизации заканчивается с первого числа месяца, следующего за месяцем принятия объекта основных средств к бухгалтерскому учету.

Первичные документы по учету основных средств

Все хозяйственные операции, проводимые организацией, оформляются первичными учетными документами на основе ведения регистров бухгалтерского учета.

Для бухгалтерского наблюдения за основными средствами должны применяться унифицированные формы, установленные Постановлением Госкомстата России от 21 января 2003 г. N 7.

Для учета основных средств предназначены инвентаризационные ведомости (формы N ОС-6 и N ОС-6а). Для малых и средних предприятий предусмотрена форма N ОС-6б «Инвентарная книга учета основных средств». В этих формах указывается первоначальная стоимость, срок полезного использования и накопленная амортизация основных средств.

Внутрихозяйственные перемещения основных средств оформляются накладными по форме N ОС-2, а ремонт, реконструкция и передача модернизированных основных средств — по форме N ОС-3.

При выбытии основных средств бухгалтер должен составить акт о выбытии по следующим формам

— N ОС-4 — при выбытии объектов основных средств, кроме автотранспортных средств,

— N ОС-4а — при выбытии автотранспорта; и

— N ОС-4б — при выбытии группы объектов основных средств.

Бухгалтерские регистры учета основных средств

Регистры бухгалтерского учета составляются на основании основных документов по учету основных средств. Единой формы для этих регистров не существует. Поэтому бухгалтеры составляют календари или особые ситуации вручную и с помощью компьютера.

Модернизация, реконструкция и ремонт основных средств

Предприятия могут модернизировать или реконструировать свои основные средства. Модернизация и реконструкция требуют улучшения (увеличения) первоначальных допустимых нормативных показателей основного средства.

Термин «реконструкция» обычно используется в отношении недвижимого имущества (зданий и сооружений), а термин «модернизация» — в отношении мобильных основных средств, оборудования, транспортных средств и других подобных объектов.

В бухгалтерском учете стоимость работ по модернизации и реконструкции следует прибавить к первоначальной стоимости актива (п. 14 ПБУ 6/01).

Переоценка основных средств

После корректировки стоимости основного средства первоначальная стоимость изменяется в большую или меньшую сторону в зависимости от того, была ли проведена корректировка или реструктуризация основного средства (п. 14 ПБУ 6/01).

Результат корректировки стоимости основного средства не учитывается при расчете упрощенного налога.

Налоговый учет основных средств, приобретенных до перехода на упрощенку

Предприятия, уменьшившие доходы на сумму, отнесенную к объектам налогообложения, обязаны вести учет основных средств для целей налогообложения.

Если предприятие выбрало доход в качестве налогооблагаемого, оно не обязано вести налоговый учет для целей налогообложения. При продаже основных средств выручка от реализации этим предприятиям считается доходом и облагается налогом по ставке 6%.

Включаем в расходы стоимость «старых» основных средств

При переходе на упрощенную систему компания обязана определить остаточную бухгалтерскую стоимость всех основных средств, приобретенных до этого момента, в соответствии с правилами главы 25 Налогового кодекса Российской Федерации.

Ограниченный доступ к полной версии документа

Документ или информация о нем доступны в системах «Техэксперт» и «Кодекс». Документацию также можно приобрести в этом пункте за 49 рублей.

Бесплатная демонстрация системыПриобрести документацию.Всего за 49 рублей.

Вам нужен полный текст и статус ГОСТ, СНиП и СП? Попробуйте «Техэксперт:лабораторный контроль». Попробуйте «сертификацию».