Расчет по страховым взносам за 2017 год подается в Федеральную налоговую службу. В нем будет отражена задолженность по налогам на обязательное пенсионное, медицинское страхование и социальное обеспечение (на случай временной нетрудоспособности или в связи с материнством). Новый формат формы расчета по страховым взносам и рекомендации по его заполнению утверждены приказом Федеральной налоговой службы от 10 октября 2016 года. ММВ-7-11/551@.

Для чего служит расчет по страховым взносам

На основании рассчитанных страховых сумм сотрудников эти средства перечисляются сотрудникам на соответствующие страховые счета. В отчете указывается, какую сумму работодатель должен перечислить на пенсионный счет каждого сотрудника и какую сумму работодатель должен внести в городской бюджет на медицинское обслуживание. Страховые взносы рассчитываются из суммы невыплаченной заработной платы и отражаются в расчетной ведомости (форма Т-51). Расчеты производятся бухгалтером.

Периодичность заполнения расчета по форме КНД 1151111

Премии начисляются ежеквартально. Срок уплаты заканчивается не позднее, чем через месяц после окончания квартала.

Обратите внимание! Ранее расчеты необходимо было представлять в электронном виде (на съемных носителях). Новая форма имеет штрих-код, с помощью которого налоговый инспектор может легко перенести отчет на свой компьютер.

Способы заполнения расчёта

Для удобства существует несколько вариантов заполнения отчета. На этой странице вы можете скачать шаблон бланка и заполнения формы расчета по страховым взносам. Также доступны бесплатная программа «Налогоплательщик ЮЛ» и платная программа «1С.Бухгалтерия».

Особенности заполнения расчёта по страховым взносам

В них 24 расчетных листа, из которых бухгалтер выбирает только нужные, а в раздел добавляются три листа на каждого сотрудника. Поэтому в итоговом отчете может быть меньше или больше листов. Разделы, которые не относятся к вашей организации, не нужно включать или печатать в отчете.

Алгоритм заполнения

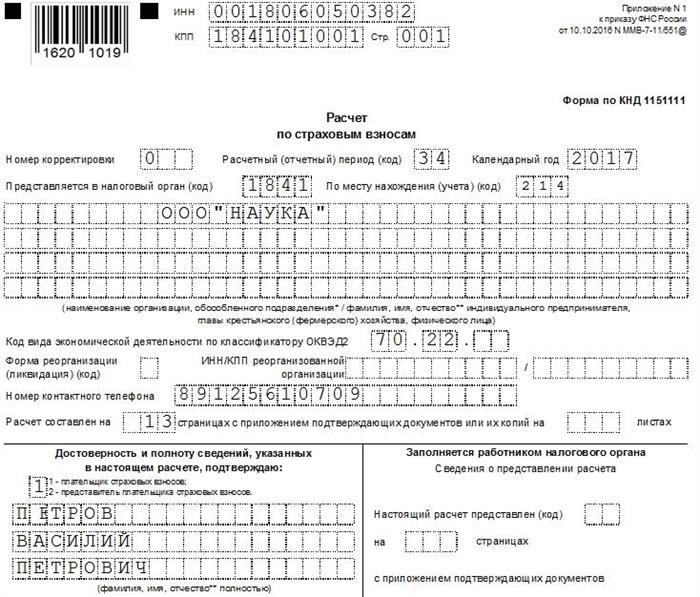

На примере ООО «Наука» рассчитаем страховые взносы. Предположим, что компания обязана уплачивать взносы на социальное страхование по упрощенной системе налогообложения и применяется базовая ставка взносов на социальное страхование (22 % для пенсионных взносов — 5,1 % для медицинских взносов — 2,9 % для взносов на социальное обеспечение). В ООО «НАУКА» работают два сотрудника. Данный отчет составлен за четвертый квартал 2017 года.

Обложка.

На обложке напишите номер НДС, КПП и номер страницы. Если отчетность за этот период представляется впервые, номер корректировки равен 0.

Далее вводится код отчетного периода. В данном случае это годовой (код 34), 2017 год.

На титульном листе также должна быть указана следующая информация

Рекомендуется указать количество страниц, которые будут выданы после заполнения отчета.

Заполняется только левая часть — Сведения о плательщике страховых взносов. Проставляется дата и подпись.

Примечания! Дата и подпись плательщика страховых взносов или его представителя должны стоять не только на титульном листе, но и на нескольких других страницах, где для этого отведено место.

Для ООО отчет включает следующие страницы

Следующие страницы

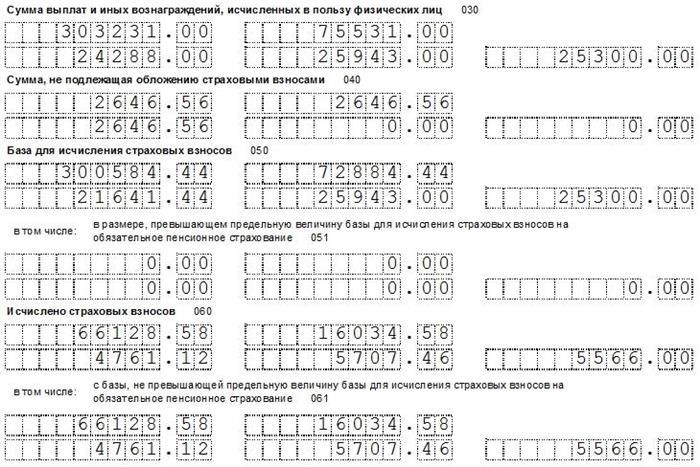

Рекомендуется начать с определения базы, на основе которой рассчитываются страховые взносы. Она рассчитывается следующим образом Из общей суммы начисленной заработной платы всех сотрудников вычитается необлагаемая сумма (например, оплата больничного листа, пособия, материальная помощь и т. д.).

Из рассчитанной базы вычисляется сумма страховых взносов. Для ООО с упрощенной системой налогообложения базовые ставки составляют 22% на пенсионное страхование, 5,1% на медицинское страхование и 2,9% на социальное страхование.

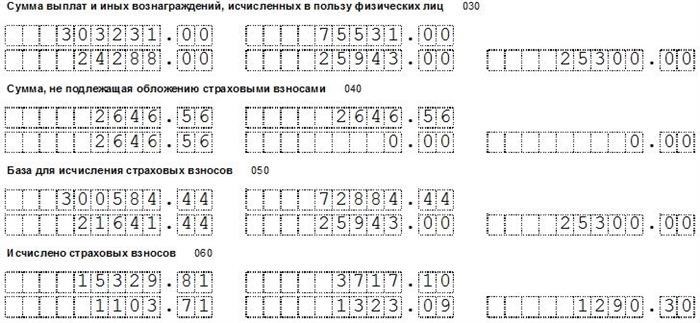

Внесите рассчитанные значения в отчет. На листе «Приложение 1 к разделу 1» подраздел 1.1 относится к обязательному пенсионному страхованию, а подраздел 1.2 — к обязательному медицинскому страхованию.

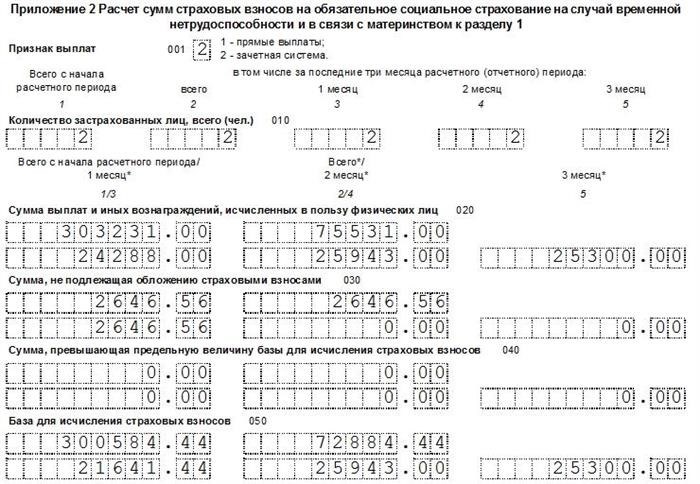

В «Списке 2 раздела 1» речь идет об обязательном социальном страховании на случай временной нетрудоспособности в связи с материнством.

Полная оплата больничного листа.

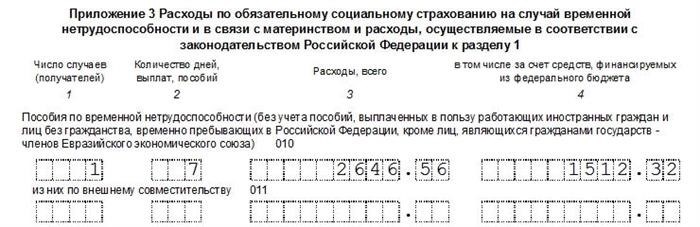

Выплаты по больничным листам производятся по кварталам (последние три месяца). В данном отчетном периоде один из сотрудников ООО «Наука» находился на больничном в течение семи дней. Эта информация и сумма выплат по больничному листу из состояния расчетов (форма Т-51) взяты и внесены в отчет по «Приложению 3 к разделу 1» таблицы.

В первой колонке таблицы указывается общее количество больничных листов, даже если все они оформлены на одно и то же лицо. Во второй колонке укажите количество дней болезни (все сотрудники). В третьем столбце указана общая сумма, выплаченная по всем больничным листам. В четвертой — сумма, возвращенная организации федеральным бюджетом. Первые три дня больничного листа оплачиваются сотруднику организацией, последующие — федеральным бюджетом.

В таблице ниже представлены виды разрешений на выдачу больничных листов.

В разделе 1 Приложения 4 общая сумма возмещения из федерального бюджета относится к общему количеству дней отпуска по болезни и количеству дней в соответствующем пункте приложения.

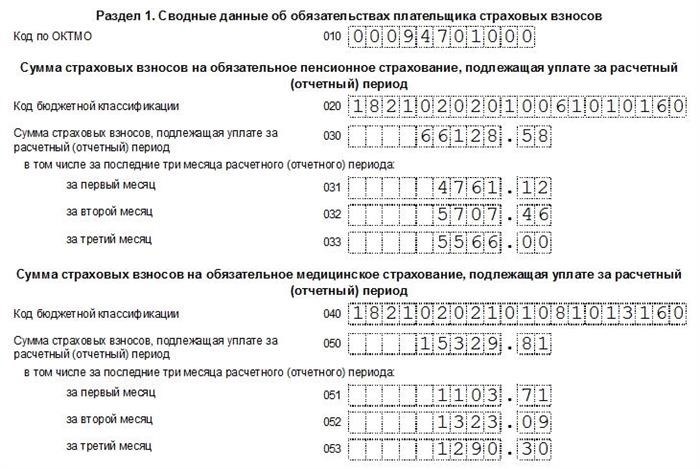

Завершение раздела 1. Сводная информация об уплаченных страховых взносах

После того как страховые взносы рассчитаны, их необходимо красиво зарегистрировать в «Разделе 1». Рассчитанные суммы вы найдете в подразделах. Просто перенесите их сюда.

В нашем случае это Приложение 1.1, подраздел 1.2.

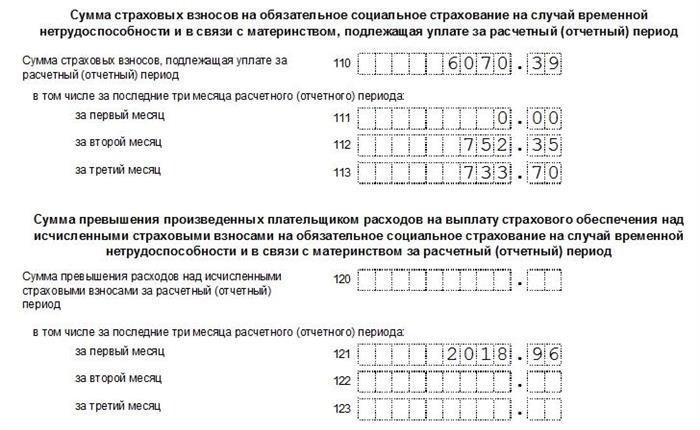

Продолжение раздела 1, приложение 2.

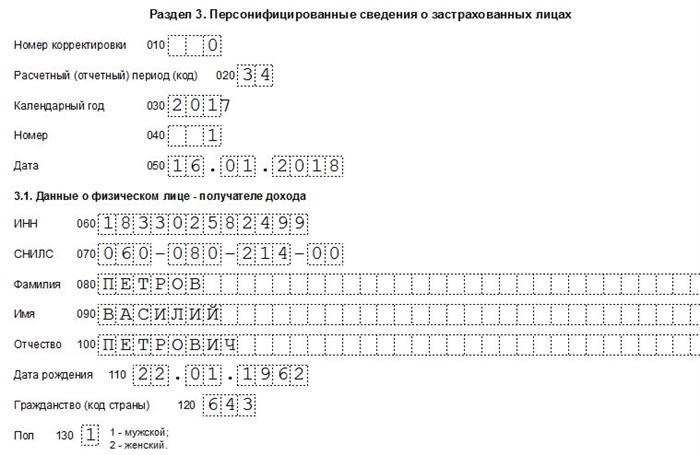

Заполните раздел 3. Персонифицированная информация о страхователе.

Раздел 3 заполняется на каждого сотрудника. В нем отражаются только нарушенные взносы на обязательное пенсионное страхование. В данном случае он составляет 22%.

На первом листе указывается вся информация о застрахованном лице.

Также указывается, принадлежит ли человек к пенсионному, медицинскому или социальному обеспечению. Обычно всегда «да», но может быть «нет», если, например, человек болел весь год или не получает никаких налогооблагаемых льгот.

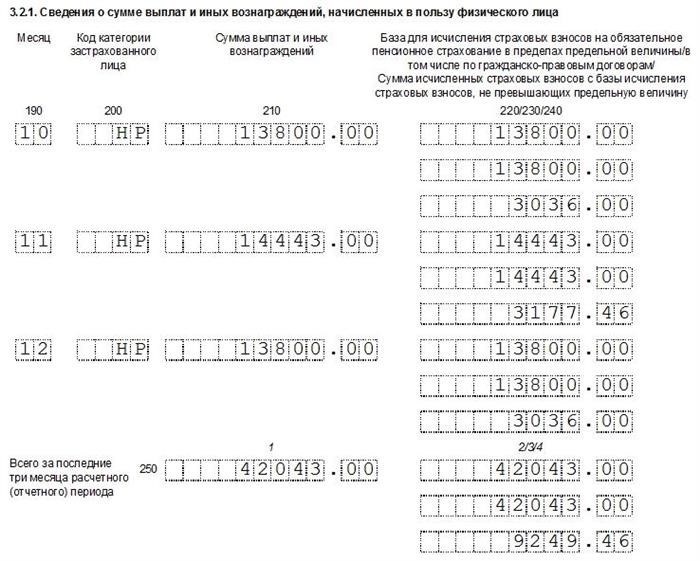

На втором листе раздела 3 в таблице указано

В конце таблицы подводятся итоги за все три месяца.

Обратите внимание! Сумма рассчитанных взносов по каждому сотруднику должна быть равна общей сумме рассчитанных страховых взносов, указанной в Приложении 1 к Разделу 1 по строке 060.

Также не забудьте указать количество отпусков, приходящихся на отчет. Удачи!

Как заполнить РСВ за 3 квартал 2024 года: образец заполнения

Бухгалтер сдает расчет по страховым взносам за III квартал 2024 года по форме, утвержденной ФНС России 29. 09. 2023 г. ЕД-7-11/696@. Подготовили новую форму РСВ с образцом за третий период (скачать в Excel) и объяснили, как ее заполнить. Также вы узнаете, как сдавать РСВ за 2024 год ежемесячно или ежеквартально.

Читайте также статью в журнале «Российский налоговый курьер».

Новая форма РСВ будет применяться с момента сдачи отчетности в 2023 году. Изменения связаны с поправками в Налоговый кодекс для иностранцев, застрахованных в России, а не в контексте обязательного страхования какого-либо вида. Однако заполнять новую форму обязаны все страховые компании, в том числе и те, у которых нет иностранных работников. Пожалуйста, расскажите нам все по порядку.

Сроки сдачи расчета по страховым взносам в 2024 году

В 2024 году срок подачи РСВ остается неизменным. Квартальные отчеты должны подаваться на 25-й день отчетного квартала. Таким образом, сроки подачи РСВ в 2024 году следующие

Пример заполнения РСВ за третий квартал 2024 года

Подрядчики, применяющие генеральную тарификацию, должны завершить и представить расчеты страховых взносов за первые девять месяцев 2024 года до 25 октября 2024 года; срок подачи РСВ остается прежним. Ниже приведен образец расчета и подробные инструкции по его заполнению.

РСВ за третий квартал 2024 года — образец

Расчет по страховым взносам: изменения 2024 года

Новая форма РСВ введена приказом ФНС № Е-7-11/696 от 29. 09. 2023 года. В новую форму внесены следующие изменения

Обновленные формы РСВ включают новый подраздел 4 и новое приложение 5 к разделу 1. Они предназначены для расчета взносов с доходов иностранных работников, которые не имеют никакого вида страхования, но выборочно соответствуют международным условиям. договоры между Российской Федерацией и ее государствами (п. 6.2 ст. 431 НК РФ).

РСВ за 3 квартал 2024 года: порядок заполнения

Расчеты могут быть выполнены в бумажном или цифровом формате, выбор которого зависит от количества застрахованных лиц.

Бумажные отчеты могут быть рукописными, компьютерными или сочетать в себе оба варианта. Электронные отчеты могут быть созданы в вашей бухгалтерской программе или непосредственно в программе вашего EDI-провайдера. Информацию о том, как передавать отчеты, можно найти в базе знаний. И узнайте больше о заполнении.

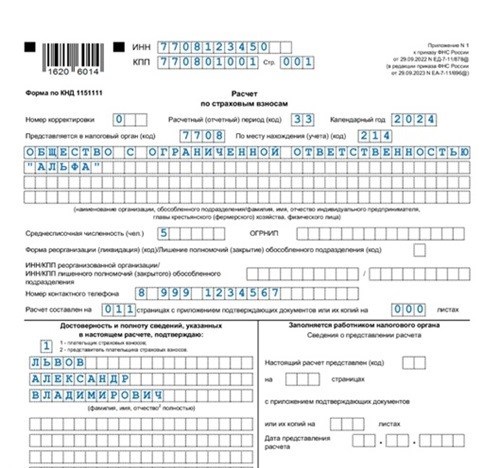

Титульный лист РСВ. Введите регистрационные данные страховой компании. Наименование организации или предпринимателя, номер и ИНН, код ОКВЭД.

Некоторые поля содержат закодированную информацию.

Укажите среднесписочную численность работников на обложке расчета. Определяется в соответствии с правилами, утвержденными в статистической форме П-4, указания по расчету утверждены приказом №. 872 Росстата от 29 сентября 2022 года.

Раздел 1 расчета страховых взносов. В первом разделе приведены сведения о страховых взносах на ОПС, ДМС и ВНиМ, рассчитанных по единому тарифу. Также перечислены дополнительные страховые взносы на обязательное пенсионное страхование.

Раздел 1: Подраздел 1 содержит расчет социальных взносов на ОПС, ДМС и ВНИМ по единому тарифу. Строки подраздела содержат следующую информацию

Раздел 3 расчета страховых взносов. В третьем разделе проставляются данные по каждому застрахованному лицу.

Заполните раздел для каждого застрахованного лица. Например, если в компании 100 сотрудников, РСВ будет содержать 100 разделов до номера 3 включительно. Внесите информацию за отчетный квартал. В РСВ за третий квартал следует указать суммы, начисленные за январь, февраль и март. Перечислите утвержденные суммы, используя соответствующий код категории застрахованных лиц.

Если компания включена в Реестр малых и средних предприятий, регистрируйте два кода.

Как заполнить РСВ за 3 квартал 2024 на иностранцев

Если в третьем квартале 2024 года размер зарплаты или гонорара увеличивается за счет иностранца в соответствии с международным договором, введите РСВ следующим образом.

В разделе 1, последующем 4, приводится расчет взноса. Если в течение отчета было выставлено несколько счетов-фактур, включите в отчет такое же количество выставленных счетов-фактур, раздел 4 подраздела 4.

В приложении 5 к разделу 1 приводится персонифицированная информация по каждому иностранцу и сумма платежа, на которую был рассчитан страховой взнос.

Раздел 3 заполняется для иностранцев, застрахованных по обязательному пенсионному страхованию в соответствии с международными договорами.

В разделе 1 заполните блок новой строки в соответствии с видом страхования, которым застрахован иностранный работник — КБС для уплаты взносов, ежемесячные суммы и распределение за первый квартал:

Как заполнить РСВ субъектам малого предпринимательства

Для субъектов малого и среднего предпринимательства ставка взносов на выплаты, превышающие минимальный размер оплаты труда, снижается с 30% до 15%. Для расчета взносов по льготной ставке используется федеральный минимальный размер оплаты труда с 1 января 2024 года — 19 242 рубля. МСП не вправе отказаться от льготной ставки (№ /43471 в письме ФНС от 17. 07. 2023 г.).

Возможно, ваша компания была включена в реестр МСП в третьем квартале и ваши страховые взносы изменились. Например, если ваша компания присоединилась к реестру в августе. С этого месяца взносы нужно рассчитывать по льготной ставке налога (письмо ФНС от 16. 01. 2024 № ЗГ-2-11/473).

Если компания была исключена из реестра, то взносы по общей ставке нужно рассчитывать с начала месяца, в котором вы утратили право на льготу.

Проверьте дважды, прежде чем подавать РСВ. Если можно применить учетную ставку или наоборот, необходимо заплатить взнос по общей ставке. Чтобы найти организации в реестре, воспользуйтесь поиском на сайте rmsp. nalog. ru.

Другие материалы по теме

В системе Главбух

Документы, необходимые каждому бухгалтеру.

detector