Если заявка на кредит была отклонена, начните с тщательного изучения отзывов, предоставленных кредитором. Это позволит выяснить конкретные причины отказа и выделить области, которые можно исправить. Среди распространенных причин отказа — недостаточная кредитная история, низкий доход или непогашенная задолженность, превышающая допустимые пределы. Понимание точной причины поможет эффективно решить проблему.

Оцените финансовую стабильность — проверьте свою кредитную историю на наличие ошибок и неточностей. Исправьте все ошибки и постарайтесь улучшить свой рейтинг, сократив задолженность или обеспечив своевременную оплату счетов. Кредиторы отдают предпочтение кандидатам с хорошей кредитной историей, поэтому решение этой проблемы может значительно повысить шансы на одобрение в будущем.

Пересмотрите справки о занятости или доходах — если статус занятости или дохода был неясен или не полностью подтвержден документально, соберите дополнительные доказательства финансовой стабильности. Квитанции об оплате труда, налоговые декларации или письмо с подтверждением занятости могут прояснить ситуацию и существенно повлиять на будущие заявки.

Обратитесь за профессиональной консультацией. Консультация с финансовым консультантом или специалистом по ипотечному кредитованию может помочь устранить причину отказа. Они могут помочь реструктурировать финансы, предложить надежных кредиторов или рекомендовать корректировки, соответствующие критериям одобрения различных организаций.

Проанализируйте причины, по которым вам отказали в кредите для военнослужащих

Тщательно проанализируйте факторы, которые привели к отказу в удовлетворении заявки. Выявление причин позволяет лучше подготовиться к будущим попыткам и напрямую решить потенциальные проблемы. Вот некоторые распространенные причины отказа:

Понимание этих причин — ключевой шаг в преодолении препятствий на пути к получению кредита для военнослужащих. Выявление и непосредственное устранение первопричины повышает шансы на успех при следующем обращении.

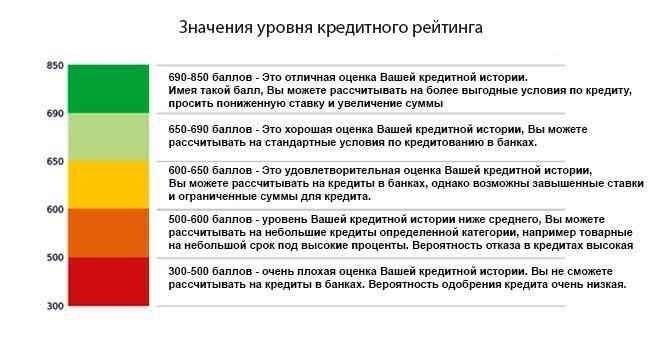

Оценка кредитного рейтинга и финансового состояния после отказа

Сразу же после отказа просмотрите кредитный отчет, чтобы выяснить конкретные причины принятого решения. Если отказ был вызван низким кредитным рейтингом, в отчете будет указано, какие факторы способствовали этому. Обычно это высокий уровень задолженности, просроченные платежи или недостаточная кредитная история.

Шаги, которые необходимо предпринять:

- Проверьте наличие ошибок: Проверьте правильность всей информации, включая личные данные и состояние счета. Несоответствия или ошибки могут привести к несправедливо низкому баллу.

- Оцените соотношение долга к доходу: Кредиторы оценивают это соотношение, чтобы определить возможность погашения долга. Если он высок, сосредоточьтесь на уменьшении существующего долга или увеличении дохода, прежде чем подавать повторную заявку.

- Решите оставшиеся вопросы: Погасите просроченную задолженность, решите все вопросы с коллекторами и урегулируйте споры. Эти действия со временем улучшат кредитоспособность.

- Следите за использованием кредитного ресурса: Держите баланс по кредитным картам и возобновляемым кредитным линиям на уровне менее 30 % от лимита. Более высокий коэффициент использования кредита негативно влияет на кредитные баллы.

- Рассмотрите план по исправлению кредитной ситуации: Если низкие кредитные баллы сохраняются из-за нерешенных проблем, проконсультируйтесь с финансовым консультантом или службой кредитного ремонта. Разработка стратегии по восстановлению кредитного рейтинга может занять несколько месяцев, но может существенно повлиять на шансы одобрения кредита в будущем.

Сосредоточьтесь на улучшении финансового состояния, управляя существующими обязательствами и избегая появления новых долгов. Регулярно проверяйте кредитные баллы и отчеты, чтобы отслеживать улучшения и убедиться в их точности. Мониторинг вашего финансового состояния позволит выявить области, требующие внимания, и поможет подготовиться к будущим запросам на кредит.

Изучите соотношение долга к доходу и его влияние на одобрение кредита

Если соотношение долга к доходу (DTI) превышает определенный порог, может потребоваться пересмотр. Высокий показатель DTI сигнализирует кредиторам о том, что значительная часть дохода уже направлена на погашение существующих обязательств, что потенциально снижает возможность взять на себя дополнительный долг. Как правило, коэффициент DTI выше 43 % может вызывать опасения у кредиторов и препятствовать процессу одобрения.

Понимание расчета

Коэффициент DTI рассчитывается путем деления общей суммы ежемесячных платежей по долгу на общий ежемесячный доход. Например, если ежемесячные долги составляют 2 000 долларов, а валовой доход — 5 000 долларов, коэффициент DTI равен 40 %. Более низкий коэффициент свидетельствует о лучшей способности возвращать заемные средства, что повышает шансы на одобрение.

Стратегии улучшения

Чтобы снизить DTI, подумайте о сокращении существующих долгов, увеличении ежемесячного дохода или о сочетании обоих вариантов. Погашение кредитов с высокими процентами или консолидация нескольких долгов в один платеж могут значительно снизить ежемесячные обязательства. Кроме того, увеличение дохода за счет работы на неполный рабочий день или других источников может помочь сбалансировать более высокую долговую нагрузку.

Сосредоточьтесь на том, чтобы коэффициент DTI оставался в пределах конкурентоспособного диапазона. Соотношение 36 % или ниже часто считается кредиторами благоприятным, но оно может меняться в зависимости от конкретных критериев кредитора.

Устраните любые проблемы с послужным списком или соответствием требованиям

Если в послужном списке имеются расхождения, незамедлительно запросите проверку в соответствующем отделе. Убедитесь, что все записи, включая статус увольнения и периоды службы, точны. Любые ошибки должны быть исправлены немедленно, чтобы избежать задержек при последующих обращениях за помощью или пособиями.

Исправление ошибок в послужном списке

Обратитесь в отдел кадров филиала, чтобы внести исправления в документы, связанные со службой. Предоставьте все подтверждающие документы, такие как приказы об откомандировании или письма, связанные со службой, чтобы проверить необходимые данные. Если возникнут проблемы с типом увольнения, подайте официальную апелляцию в Совет по исправлению военного учета.

Проверка и обновление информации о соответствии требованиям

Регулярно пересматривайте требования к получению конкретных льгот. Если в военном статусе произошли изменения, обновите данные в соответствующих ведомствах, чтобы все записи отражали текущую ситуацию. Это может включать предоставление обновленных документов о службе или изменение статуса ветерана после увольнения или выхода на пенсию.

Если кредитный рейтинг или финансовая история являются проблемой, добавление созаемщика с более сильной кредитной историей может значительно повысить шансы на одобрение кредита. Созаемщик гарантирует кредит, предоставляя кредитору дополнительную гарантию и демонстрируя способность выполнять условия погашения.

Требования к созаемщику

Убедитесь, что созаемщик имеет хорошую кредитную историю, стабильный доход и надежную историю платежей. Он также должен быть готов взять на себя ответственность в случае дефолта заемщика. Такое соглашение может повысить вероятность получения выгодных условий кредитования, включая более низкие процентные ставки.

Риски и соображения

Выбор созаемщика не лишен риска. Созаемщик становится юридически ответственным за долг, если основной заемщик не сможет его погасить. Эта ответственность может повлиять на кредитную историю и финансовое положение созаемщика. Во избежание недоразумений и финансового напряжения крайне важно открытое общение.

Если одна кредитная организация отказывает в кредите, подумайте о том, чтобы обратиться в другие компании, которые обслуживают ветеранов, военнослужащих и членов их семей. Такие компании часто предлагают более гибкие критерии по сравнению с обычными банками. Несколько вариантов могут помочь получить финансирование:

1. Местные кредитные союзы

Кредитные союзы, обслуживающие военнослужащих, часто предлагают более мягкие условия. Они понимают уникальное финансовое положение своих членов и готовы работать с теми, кто в других местах может не соответствовать строгим критериям.

- Более низкие процентные ставки и комиссии

- Гибкие кредитные требования

- Индивидуальное обслуживание клиентов

2. Государственные и федеральные программы

Различные государственные и федеральные программы предоставляют специализированные кредиты. Эти инициативы часто направлены на то, чтобы сделать владение жильем более доступным для ветеранов и военнослужащих, находящихся на действительной военной службе. К числу таких программ относятся:

- Фонды помощи в приобретении жилья, поддерживаемые штатами

- Помощь местных органов власти в приобретении жилья для ветеранов

3. Некоммерческие кредиторыНекоторые некоммерческие организации предлагают поддержку ветеранам, которые могут столкнуться с трудностями при получении традиционного финансирования. Эти кредиторы помогают ветеранам преодолеть финансовые трудности, часто предоставляя ставки ниже рыночных и оказывая помощь в процессе оформления кредита.

Предлагают сниженные требования к первоначальному взносу или его отсутствиеГибкие методы оценки кредитоспособностиПоддержка заемщиков со сложной финансовой ситуациейОбратитесь к брокеру или финансовому консультанту за профессиональной консультациейЕсли финансовый запрос был отклонен, обратитесь за советом к брокеру или консультанту, который может дать ценную информацию о дальнейших шагах. Эти специалисты могут проанализировать причины отказа и порекомендовать действия, которые повысят шансы на одобрение будущих запросов. Они понимают специфику оценки кредитоспособности, факторы риска и то, на что кредиторы обращают первоочередное внимание при рассмотрении заявок от военнослужащих.

- Зачем обращаться к брокеру или консультанту?

- Брокеры обладают знаниями об альтернативных кредитных продуктах, предлагая потенциальные решения для людей, которые могут не соответствовать традиционным критериям кредитования. Они также могут помочь скорректировать финансовый портфель, улучшить кредитный рейтинг или определить особые требования, необходимые для успешного рассмотрения заявки. Финансовый консультант может дать подробные рекомендации по управлению задолженностью, стабильности доходов и другим финансовым факторам, влияющим на вероятность одобрения.

- Выбор правильного специалиста

Выбор надежного брокера или консультанта, имеющего опыт работы с финансовыми вопросами, связанными с военными, имеет ключевое значение. Ищите профессионалов, которые специализируются на льготах для военнослужащих, кредитных программах и финансовых стратегиях, разработанных специально для этой категории населения. Их опыт может упростить процесс, помочь людям избежать типичных подводных камней и найти подходящие финансовые решения.

Подготовьтесь к повторной подаче заявления или апелляции на основании новой информации

Предоставьте обновленную финансовую документацию, если предыдущие данные были неточными или неполными. Сюда входят последние налоговые декларации, обновленные банковские выписки или доказательства постоянного дохода. Если кредитный рейтинг был одним из факторов, соберите доказательства его улучшения, например, своевременные выплаты по долгам или сокращение остатка задолженности. Укажите любые дополнительные активы, которые не были раскрыты ранее, но могут укрепить дело, например сбережения, инвестиции или недвижимость.

Если первоначальное решение было основано на неполной оценке послужного списка или трудовой книжки, предоставьте исправленную или более подробную версию документов. Например, предоставьте обновленное заявление от командира или подробные платежные ведомости. Очень важно убедиться, что все льготы и пособия, связанные с военной службой, полностью отражены в новом документе.

В случае подачи апелляции ознакомьтесь с конкретными основаниями для отказа. Обратитесь в кредитную организацию, чтобы получить четкое объяснение принятого решения и рассмотреть все факторы, повлиявшие на результат. Подготовьте ответ, в котором непосредственно рассматриваются поднятые вопросы и приводятся веские доводы в пользу повторного рассмотрения, основанные на новых доказательствах.

Убедитесь, что все новые документы хорошо организованы и наглядно демонстрируют финансовое положение или дополнительную поддержку, на которую раньше не обращали внимания. Дважды проверьте, что все документы актуальны и должным образом заверены, и представьте хорошо написанное заявление, которое связывает новую информацию в убедительное обоснование для одобрения.