Для военнослужащих ежемесячная сумма НИС играет важнейшую роль в обеспечении их финансовой стабильности. Сумма, перечисляемая на счет участника, определяется в соответствии с конкретными юридическими критериями, которые включают в себя полный объем военной службы, жилищные пособия и соответствующие вычеты. Соблюдение графика выплат гарантирует, что военнослужащие получат своевременное и точное вознаграждение за свою службу.

В случае с военнослужащими на размер накопленной суммы влияет целый ряд факторов, включая продолжительность службы и право на получение специального жилья или других финансовых льгот. Например, размер жилищного пособия может зависеть от звания, места службы и семейного положения, а полная военная служба может повлечь за собой корректировку общего денежного довольствия участника. Важно регулярно проверять официальную отчетность, чтобы убедиться, что эти переменные учтены.

Кроме того, понимание правовой базы, связанной с этими выплатами, является ключевым для всех участников процесса. Точное ведение учета крайне важно, поскольку расхождения между запланированными суммами и фактическими вкладами могут привести к серьезным финансовым проблемам для семей военнослужащих. Участники также должны быть осведомлены о любых корректировках структуры выплат, которые могут возникнуть в результате правовых реформ или изменений в военной политике.

Понимание концепции НИС в военных условиях

Для точного управления финансовыми обязательствами военнослужащих очень важно иметь четкое представление о ежемесячных суммах, связанных со счетами военнослужащих. Эти выплаты формируются в соответствии с конкретными потребностями каждого участника, с учетом жилищных взносов и накопления средств с течением времени.

Ключевые аспекты НИС в военных контрактах

- Расчет обязательств: Сумма, ежемесячно вычитаемая из зарплаты военнослужащего, должна соответствовать согласованному в контракте графику. Это включает в себя учет долгосрочных накоплений и жилищных пособий, которые напрямую влияют на общую сумму ежемесячных выплат.

- Отслеживание накоплений: Военнослужащие должны следить за остатками на своих счетах, чтобы убедиться, что вычеты отражают условия соглашения. Точность этих записей на личных счетах имеет решающее значение для выполнения всех финансовых обязательств.

- Жилищные взносы: Выплаты могут быть связаны с конкретными жилищными условиями. Понимание взаимосвязи между военным обеспечением жильем и тем, как оно учитывается в ежемесячной сумме участника, крайне важно.

Трудности в управлении НИС для участников

- Приспособление к изменениям: Когда в расписании или условиях контракта происходят изменения, военнослужащие должны следить за тем, чтобы их вычеты соответствовали новым правилам. Такие корректировки часто требуют тщательного отслеживания истории платежей и предполагаемых изменений.

- Проверки счетов: Регулярные аудиты и проверки счетов участников позволяют избежать расхождений между ожидаемыми и фактическими вычетами. Это очень важно для ведения точных записей.

Определение ежемесячного НИС для действующих военнослужащих

Для расчета ежемесячного НИС для действующих военнослужащих необходимо точно учитывать их обязательства и накопленные выплаты. Расчет включает в себя полную оценку их заработной платы на основе установленных руководящих принципов оплаты труда военнослужащих, с учетом всех дополнительных льгот, надбавок и особых условий, связанных с их службой.

Факторы, влияющие на размер ежемесячной суммы

Ежемесячная сумма для действующего персонала определяется множеством факторов, таких как звание, годы службы и конкретные обязанности, указанные в их контрактах на службу. Эти элементы должны быть точно отражены в официальных счетах, чтобы обеспечить надлежащее отслеживание. Очень важно учитывать любые премии, пенсионные взносы и другие финансовые обязательства, связанные с их ролью. Кроме того, полная сумма может быть скорректирована с учетом конкретных периодов службы, например, во время командировок или специальных заданий, что может привести к дополнительным льготам.

Основные юридические и финансовые аспекты

Правовая база, регулирующая расчет, обеспечивает выполнение всех финансовых обязательств участников службы. Сумма должна соответствовать правовым нормам, установленным для компенсации в армии, и отражать обязанности и условия службы участника. Эти обязательства должны постоянно контролироваться, чтобы избежать расхождений в итоговой сумме, зачисленной на счет участника. Соблюдение этих правил гарантирует, что все накопленные суммы будут учтены и выплачены в соответствии с графиком, установленным военными правилами.

Правовые нормы, регулирующие выплаты НИС военнослужащим

Военнослужащие должны соблюдать особые законодательные требования в отношении своих ежемесячных выплат. На общую сумму выплат накладываются различные обязательства, определенные военным и гражданским законодательством. Правила выплат изложены в соответствующих военных уставах и служат для разъяснения прав и обязанностей участников оборонного сектора.

Структура выплат включает такие специфические аспекты, как жилищные пособия, которые могут варьироваться в зависимости от жилищной ситуации военнослужащего. В частности, военнослужащие, не обеспеченные жильем на базе, имеют право на дополнительные средства для покрытия своих расходов на проживание. Эта сумма, как правило, рассчитывается ежемесячно и отражает фактическую стоимость жилья в регионе проживания военнослужащего.

Полная сумма выплат рассчитывается в зависимости от звания участника, выслуги лет и конкретного места службы. Выплаты обычно перечисляются на специально выделенные счета, где военнослужащие могут контролировать баланс. Из этих средств также вычитаются налоги, взносы в пенсионные фонды и любые другие юридические обязательства.

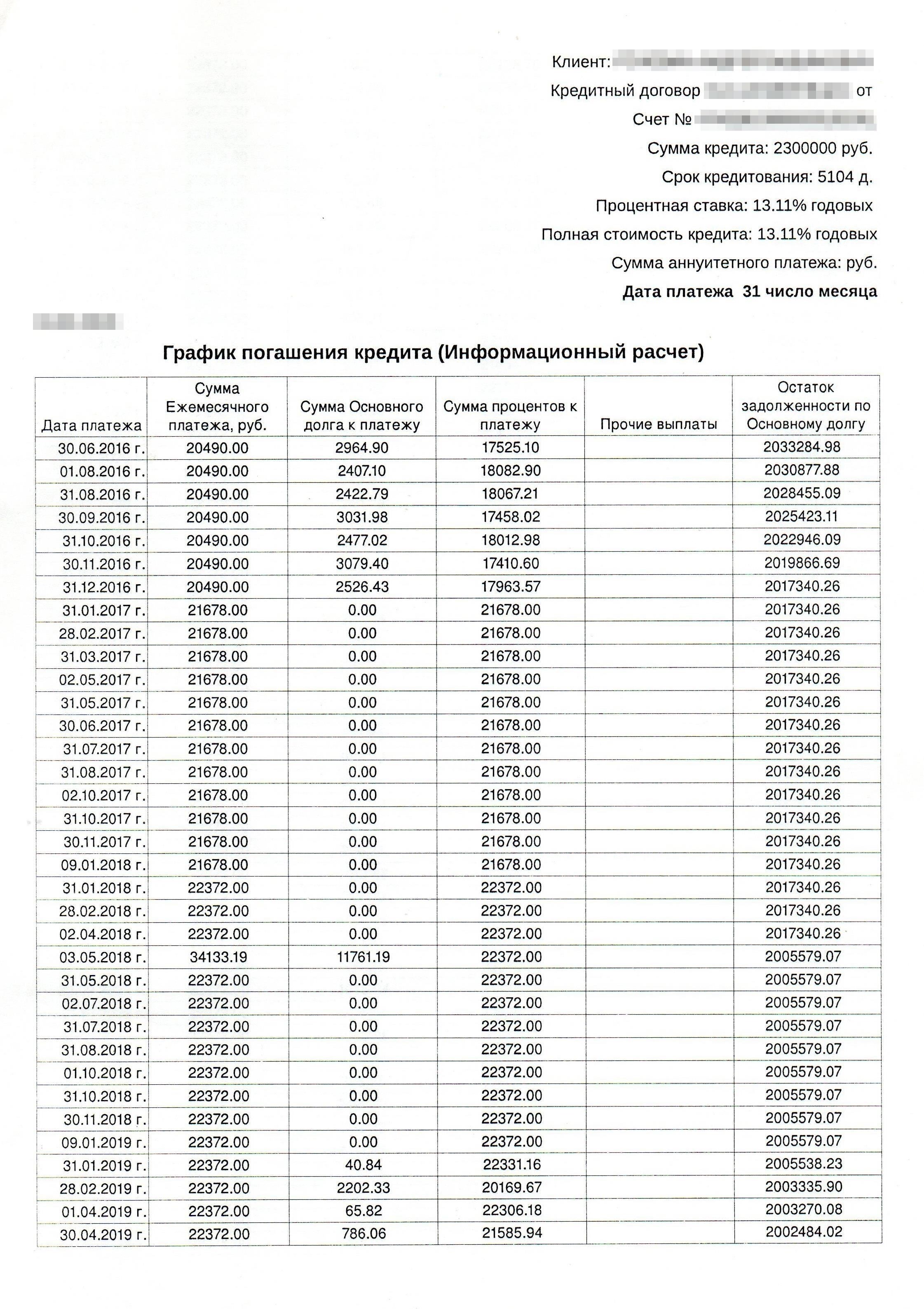

Чтобы своевременно выполнять свои финансовые обязательства, солдатам важно быть в курсе графика и конкретных сумм выплат. Суммы и графики выплат часто публикуются заранее, что позволяет военнослужащим планировать соответствующие действия. График выплат обычно составляется на основе финансового года, а ежемесячные цифры предоставляются для обеспечения прозрачности и последовательности.

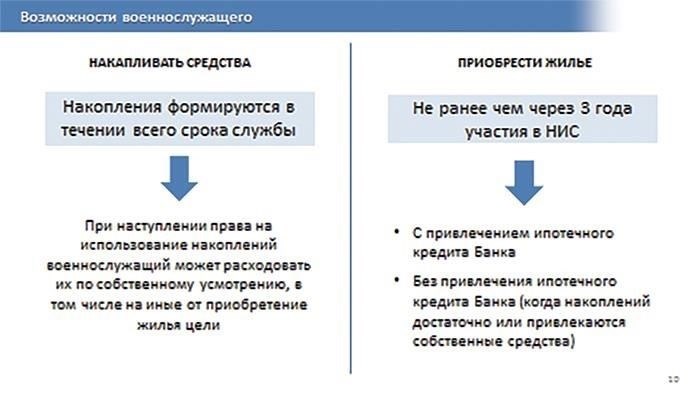

Участники также должны знать правила, регулирующие сбережения и накопленные средства. Существуют правовые нормы, обеспечивающие военнослужащим доступ к этим средствам при определенных условиях, включая выход на пенсию или долгосрочный отпуск. Возможность снятия средств с этих счетов зависит от правовой базы, регулирующей военные накопительные планы, и их назначения.

Налоговые последствия ежемесячных взносов военнослужащих в НИС

Для военнослужащих правовая база, связанная с налогообложением ежемесячных выплат НИС, зависит от сочетания индивидуальных обязательств, правил, специфических для конкретной службы, и более широких финансовых норм. Эти выплаты, которые часто перечисляются на личные счета, имеют особые налоговые аспекты, зависящие как от уровня дохода, так и от правового статуса участника в вооруженных силах.

Подоходный налог и обязательства

Сумма, ежемесячно перечисляемая на счет участника, считается облагаемым налогом доходом, если не применяются специальные исключения. Для военнослужащих, проходящих действительную службу, взносы на жилищные пособия или накопительные счета для выхода на пенсию могут не облагаться налогом в полном объеме, в зависимости от характера вклада. Доходы, полученные из этих источников, должны быть указаны в налоговых декларациях, поскольку налоговая служба может начислять обязательства, исходя из общего дохода от службы в армии и других источников дохода.

Социальное обеспечение и пенсионные взносы

Взносы в фонды социального страхования или пенсионные фонды рассчитываются как процент от суммы, вносимой ежемесячно. Эти платежи вычитаются непосредственно из зарплаты, уменьшая налогооблагаемую сумму. Однако участники должны знать о правилах, касающихся взносов с отсрочкой уплаты налогов, которые могут повлиять на их долгосрочные финансовые обязательства. Такие взносы могут быть освобождены от немедленного налогообложения, однако возможные выплаты могут облагаться налогом после того, как человек покинет действительную службу или получит средства после выхода на пенсию.

Корректировки и исключения из стандартной суммы НИС в зонах боевых действий

В зонах боевых действий стандартная сумма, выделяемая военнослужащим, может быть скорректирована в связи с особыми условиями и характером военной обстановки. Эти корректировки часто учитывают повышенный риск, дополнительные обязанности и условия жизни, которые значительно отличаются от стандартных мест службы.

Военнослужащие, развернутые в районах повышенного риска или зонах боевых действий, имеют право на повышенную надбавку, которая может включать компенсацию за опасные условия, временное увеличение базового оклада и другие надбавки, связанные с расходами на жилье или проживание. Эти надбавки определяются с учетом оперативных потребностей и призваны компенсировать трудности, связанные с работой во враждебной среде.

Кроме того, некоторые законодательные положения допускают исключения из стандартной ежемесячной суммы, особенно в отношении накопленных на счетах военнослужащих средств. В зонах боевых действий к этим средствам может применяться иной подход, чтобы военнослужащие не были наказаны за финансовые обязательства, такие как расходы на жилье или содержание иждивенцев, которые продолжаются во время их развертывания.

Размер жилищного пособия для участников в зонах боевых действий обычно корректируется с учетом дополнительных трудностей, связанных с обеспечением и содержанием жилья в зонах конфликта. Это может быть связано с увеличением ежемесячной суммы для обеспечения временных условий проживания или для покрытия возросшей стоимости жилья в связи с местными условиями.

Важно отметить, что правила, регулирующие эти финансовые корректировки и исключения, могут меняться в зависимости от изменений в военных операциях или нового законодательства, затрагивающего права и обязанности военнослужащих во время службы. Военнослужащим рекомендуется регулярно проверять свои счета и консультироваться с военным финансовым управлением для получения обновлений и разъяснений по любым изменениям в их компенсации.

Эти корректировки позволяют участникам боевых действий получать справедливую компенсацию за риски и трудности, с которыми они сталкиваются, сохраняя при этом необходимые обязательства перед своими семьями и иждивенцами.

Влияние воинского звания на размер ежемесячной НИС

Звание военнослужащего играет важную роль в определении суммы ежемесячных выплат, влияя как на общую сумму, поступающую на его счет, так и на связанные с этим юридические обязательства. С повышением звания увеличивается и базовая зарплата, что напрямую влияет на общий финансовый баланс участника, заметно сказываясь на жилищных пособиях, вычетах и дополнительных накоплениях в накопительных планах военнослужащего.

Военнослужащие, имеющие более высокие звания, могут также иметь право на дополнительные надбавки и льготы, которые включаются в общую компенсацию. Эти средства подчиняются конкретным юридическим критериям и нормам, регулирующим налогообложение и жилищное обеспечение, которые часто различаются в зависимости от военных обязательств и роли участника в действительной службе по сравнению с резервом.

Для каждого звания характерны свои аспекты учета, причем лица более высокого ранга, как правило, получают более существенную финансовую поддержку. График учета, по которому определяются выплаты, часто отражает фиксированную структуру, с регулярными надбавками в зависимости от звания и лет службы. Понимание этих надбавок крайне важно для военнослужащих, чтобы вести точный финансовый план и выполнять все юридические и жилищные обязательства в соответствии со своими обязанностями.

Сравнение выплат в гражданском и оборонном секторах

В оборонном секторе ежемесячные платежные обязательства участников часто привязаны к строгому графику, при этом большое внимание уделяется полному соблюдению условий службы. Эти выплаты основываются на четко определенных параметрах, которые включают такие факторы, как жилищные пособия и накопленные сбережения. Финансовые обязательства тщательно отслеживаются, при этом особое внимание уделяется накопленным средствам участника и любым изменениям в его финансовом положении с течением времени.

Однако в гражданском секторе система отличается по нескольким параметрам. Хотя работодатель может делать ежемесячные взносы в пенсионный или накопительный фонд, его обязательства могут быть более гибкими в зависимости от трудового договора. Суммы и сроки могут корректироваться, а участники могут иметь больше возможностей для контроля над своими счетами и распределениями. Это включает в себя возможность корректировки выплат в зависимости от дохода или личных решений, что контрастирует с более жесткой структурой, характерной для оборонных организаций.

В обоих секторах ключевое различие заключается в сроках и структуре выплат. В оборонном секторе существует четко определенный график платежей, который соответствует военным обязательствам. Эти обязательства постоянны, и корректировки минимальны, за исключением случаев, когда изменения диктуются конкретными юридическими требованиями. В гражданском секторе график и размер выплат корректируются чаще, что обеспечивает участникам большую гибкость в управлении своими финансами.

Участники обеих сфер должны быть в курсе графиков выплат и обеспечивать выполнение всех необходимых обязательств. В оборонном секторе это часто включает в себя ведение надлежащей документации по расходам и надбавкам, связанным со службой. Гражданские участники, с другой стороны, должны обеспечить соблюдение налогового законодательства и любых других правовых норм, регулирующих их выплаты.

В обоих случаях важно иметь четкое представление о соответствующих обязательствах, включая любые долгосрочные сбережения или взносы, связанные с жильем. Регулярный контроль и корректировка счетов помогут участникам эффективно управлять своими финансовыми обязательствами в разных секторах.

Проблемы и споры, связанные с ежемесячными выплатами НИС в армии

Очень важно обеспечить точный учет полной суммы для военнослужащих, учитывая различные факторы, которые могут повлиять на расчет. Часто возникают споры, связанные с правильным применением вычетов, накоплением средств и расхождениями между официальными суммами, указанными в документах, и фактически произведенными выплатами.