Самый безопасный способ расстаться с работником — по соглашению сторон. Однако при таком варианте увольнения есть свои риски — риск неправильного расчета суммы выходного пособия работником. Оспорить сумму выплаты может как сам работник, так и налоговый орган. В статье Лучший расчет о том, как определить сумму выплаты при увольнении стороны.

В Трудовом кодексе не говорится о том, какую сумму компенсации должен выплатить работник при увольнении по соглашению сторон. Это является предметом договора. Теоретически сумма может быть произвольной. Однако существуют ограничения.

Судьи указывают запредельный размер отступных

12 зарплат являются чрезмерными. В одном из дел судья отказал во взыскании 12 окладов в пользу работника (вторичное решение Санкт-Петербургского городского суда от 11 июня 2018 года, 33-22048/2018). Этому не помешала даже регистрация в трудовом договоре. Судья решил, что краткого отчета недостаточно. Выплаты также должны быть предусмотрены законодательством о компаниях или системой трудоустройства.

Чрезмерная компенсация — противоречит цели выплаты. Судья постановил, что компенсация при увольнении должна преследовать двойную цель. С одной стороны, ее сохранение позволяет сэкономить деньги, чтобы ускорить процесс освобождения «ненужных» сотрудников. С другой стороны, выходная компенсация компенсирует сокращенным сотрудникам потерю дохода в период поиска новой работы. Чрезмерная компенсация не выполняет этих функций. Затраты работодателя превышают выгоды от увольнения. Кроме того, чрезмерная компенсация дает уволенному сотруднику незаконное преимущество перед другими работниками. Такие выводы — в постановлении от 27 марта 2018 г. Апелляционного суда Санкт-Петербурга по делу № 2-1581/2017 и Московского городского суда от 24 мая 2017 г. Дело № 33-19301/2017.

Лимит отступных для налога на прибыль

Налоговый кодекс не устанавливает критериев учета вознаграждения при расчете налога на прибыль (письмо Минфина от 14 января 2016 г. № 03-03-06/2/683). В этом случае налоговые органы вправе по своему усмотрению определить, что компания несправедливо завысила вознаграждение, и списать его в расходы как несправедливое. Доказать свою правоту они могут только в суде. Рассмотрим судебное дело.

Компания выплатила трем сотрудникам в общей сложности 5,92 млн рублей, один из которых получил 5,22 млн рублей. Организация доказала в суде, что эти выплаты можно учесть при расчете налога на прибыль (постановление ФАС Московского округа от 15 июля 2014 г. № Ф05-6899/2014).

В другом споре суд признал экономически обоснованным размер выходного пособия в размере 1-5 среднемесячного заработка. Это соответствует размеру пособий по статьям 178 и 180 Трудового кодекса РФ. Кроме того, компания смогла обосновать выплату выходного пособия. Аргументы следующие. Добровольное увольнение исключает риск того, что работник будет принят на работу повторно, несмотря на его возражения. Это сохраняет деловую репутацию работодателя и позволяет ему набирать новых сотрудников. При этом суммы, превышающие пятикратный размер среднего месячного заработка, не могут быть включены в расходы (решение Арбитражного суда Московской области от 4 марта 2019 г. № Ф05-20094/2017).

Однако отступление от правил, установленных самой компанией, может привести к тому, что она проиграет дело в суде (постановление Арбитражного суда Северо-Западного округа от 18 февраля 2019 г. № Ф07-16094/2018). Раньше организация выплачивала деньги в зависимости от стажа работы. Однако в отношении некоторых сотрудников отступила от этого правила и не смогла отстоять свои права в суде.

Размер отступных ограничивают НДФЛ и взносы

Налоговый кодекс определяет сумму вознаграждения, которая не подлежит налогообложению. Сверх этой суммы работник должен платить НДФЛ и взносы. Первое невыгодно работнику, второе — компании.

Министерство финансов и Федеральная налоговая служба считают, что статья 217(1) Налогового кодекса и статья 422(1), подраздел 2, пункт 6 статьи 422(1) Налогового кодекса правомерно применяются к компенсационным выплатам. НДФЛ и взносы не взимаются с компенсации, которая не превышает средний заработок работника за три месяца.

Выходные пособия при увольнении работника по соглашению сторон считаются установленными законом выплатами. Это также предусмотрено пунктом 4 статьи 178 Трудового кодекса. Данная норма позволяет выплачивать выходные пособия, которые прямо не установлены законом (п. 1 и 2 письма Минфина от 4 февраля 2020 г. № 03-04-06/26244, письмо Федеральной налоговой службы от) 25. 05. 2017 № БС-4-11/9933). Позицию властей поддерживает и Верховный суд (определение от 16 июня 2017 г. № 307-КГ16-19781).

Безопаснее оформить увольнение не отдельным документом, а дополнительным соглашением к трудовому договору.

Глава 25 Налогового кодекса не требует оформления дополнительного соглашения к трудовому договору. Достаточно прописать сумму в отдельном соглашении о выплате выходного пособия (п. 9 ст. 255 НК РФ).

Однако при расчете НДФЛ выходные пособия можно учесть, только если они прописаны в трудовом или коллективном договоре. Так считает Минфин (письмо № 03-04-06/26244 от 4 февраля 2020 года). По мнению Федеральной налоговой службы, соглашение о расторжении трудового договора является его неотъемлемой частью, а значит, выплаты по этому документу не облагаются НДФЛ (письмо ФНС от 15 марта 2019 г. № . БС-4-11/4681@). Из-за разных трактовок двух организаций безопаснее оформить увольнение по соглашению сторон как дополнение к трудовому договору.

Оптимальный расчет среднего заработка за три месяца после увольнения по соглашению сторон

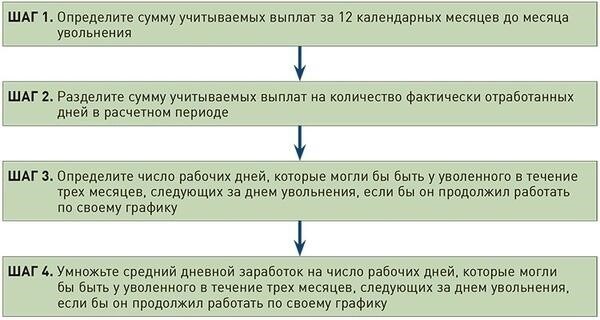

Ни Трудовой, ни Налоговый кодексы не разъясняют, как рассчитывается средний заработок для расчета необлагаемой налогом суммы выходного пособия. Минтруд считает, что в данном случае следует применять общий порядок (письмо Минтруда от 21 июля 2016 г. № 17-4/В-283). См. схему ниже.

План. Порядок расчета среднего заработка в течение трех месяцев после увольнения по соглашению сторон.

Пример Сотрудник работал в компании с пятидневной рабочей неделей. В начале июня 2020 года работник и компания заключили соглашение о расторжении трудового договора 15 июня 2020 года (последний рабочий день). Стороны договорились, что работник получит компенсацию в размере 100 000 рублей.

Если работник отработал 219 рабочих дней за предыдущие 12 месяцев, а с 16 июня по 15 сентября 2020 года и за три месяца с 15 сентября 2020 года по 15 сентября 2020 года сумма вознаграждения, взятая в рублевом эквиваленте, составила 331, 671,88 рубля, с него нужно начислить подоходный налог и страховые взносы. Этот период включает 66 рабочих дней по пятидневному календарю. Необлагаемая сумма компенсации при увольнении составляет 99 955,91 рубля (331 671,88 рубля: 219 рабочих дней х 66 рабочих дней). В качестве налога на доходы и взносов нужно удержать только разницу в 44,09 рубля (100 000-99 955 91 руб.).

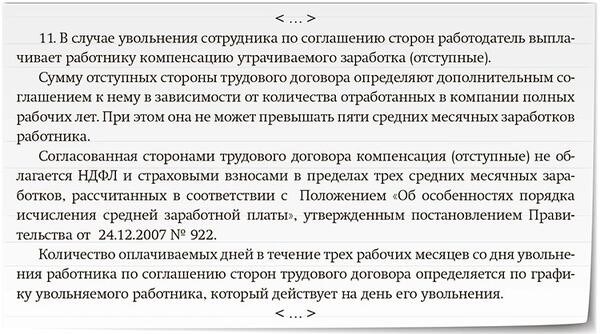

Чтобы избежать лишних вопросов при налоговых проверках, порядок расчета количества оплачиваемых дней в течение трех месяцев после увольнения по соглашению сторон следует прописать в положении об оплате труда или другом локальном акте (образец ниже).

Награждать сотрудников в последний день работы. В Трудовом кодексе есть прямое положение о том, что все суммы, причитающиеся сокращенным работникам, должны быть выплачены в день увольнения (ч. I ст. 140 ТК РФ). В дополнение к вознаграждению работнику выдается последняя зарплата и вознаграждение за неиспользованные лицензии, если они подлежат оплате.

Образец. Положение об оплате труда (выдержки)