Рефинансирование — это один из инструментов, с помощью которого вы можете ускорить выплаты по ипотеке.

С помощью рефинансирования можно снизить процентную ставку по ипотеке, уменьшить размер ежемесячного платежа и срок погашения кредита.

При рефинансировании заемщик получает новый кредит с более выгодными условиями и использует его для закрытия предыдущей ипотеки и погашения кредита в другом банке.

В чем отличие рефинансирования от реструктуризации?

При рефинансировании заемщик обращается не к себе, а в другой банк. Это не влияет на кредитную историю, отмечают в Роскачестве. Хотя при реструктуризации заемщик обращается в свой банк, в кредитной истории присутствуют признаки реструктуризации, что может привести к тому, что банк будет требовать в будущем

Какие затраты предстоят при рефинансировании ипотеки?

Расходы на реструктуризацию включают

Куда обращаться за рефинансированием?

Подать заявку в банк на рефинансирование очень просто. Там нужно определить сумму ипотечного кредита, которую необходимо выплатить, а компьютер рассчитает срок кредита и размер ежемесячных выплат.

Какие документы необходимы для рефинансирования ипотеки?

В зависимости от того, какие документы вам потребуются:

Рефинансирование по программе «Семейная ипотека» требует дополнительных.

Прежде чем подавать заявку в новый банк, желательно связаться с ним и сообщить о своих намерениях, — советует руководитель программы, глава «Роскачества» Ольга Виарсина. — При реструктуризации может быть предложено снижение процентной ставки — как правило, рефинансирование облегчает регулирование. Во многих случаях банки идут на уступки, потому что гораздо выгоднее снизить процентную ставку, чем потерять клиентов, готовых рефинансировать ипотеку в другой кредитной организации. Если ваш нынешний банк не соглашается изменить условия договора, вы можете рассмотреть вариант рефинансирования. Однако рефинансирование не всегда приводит к экономии средств. Рекомендуется заранее просчитать, выгоден ли вам такой вариант.

В каких случаях банк может отказать в рефинансировании?

У каждого банка свои требования к рефинансированию. Однако требования крупных банков обычно одинаковы. Они могут отказать вам, если

Снижение ставки по ипотеке: практические советы

Советы по снижению ставок по ипотеке.

Какие банки стоит рассматривать при выборе ипотечного кредита?

Обратите внимание на то, какой ипотечный продукт предлагает банк, в котором у вас открыта зарплата. В этом случае банк наверняка будет знать, каков ваш ежемесячный доход. Их доверие к вам как к заемщику возрастает. Это значит, что процентная ставка по ипотеке может снизиться на несколько процентных пунктов.

Влияет ли сумма первоначального взноса на ставку по ипотеке?

Да, чем больше сумма аванса, тем меньше риск для банка. Следовательно, банки выдают кредиты на более выгодных условиях. В большинстве банков взнос должен составлять от 10 % до 40 % от общей стоимости жилья, но вы можете внести и больше.

Имеет ли значение кредитная история?

Перед получением ипотечного кредита желательно получить кредитную историю. Для этого можно получить небольшой потребительский кредит или кредитную карту. После успешного погашения долга вы сможете подать заявку на ипотеку.

Более подробную информацию вы найдете в разделе «Как улучшить кредитную историю?». для получения дополнительной информации.

Как рефинансировать текущий ипотечный кредит?

Если у вас уже есть ипотечный кредит, вы можете снизить процентную ставку путем рефинансирования. Обратитесь в банк, в котором был выдан кредит. Возможно, они смогут предложить более выгодные условия.

Изучите другие банковские продукты. Часто они готовы предложить более выгодные условия, чтобы завоевать клиента и иметь с ним процент по ипотеке. Однако в этом случае процесс рефинансирования более сложен. В новом банке придется заново подписывать пакет документов, собранный на этапе подачи первоначальной заявки. Возникают дополнительные финансовые расходы: оплата оценки недвижимости, регистрация новой ипотеки (госпошлина 1 000 рублей), страхование (рассчитывается отдельно).

Подробнее о порядке рефинансирования читайте в документе «Как рефинансировать ипотеку».

Как получить господдержку после оформления ипотечного кредита?

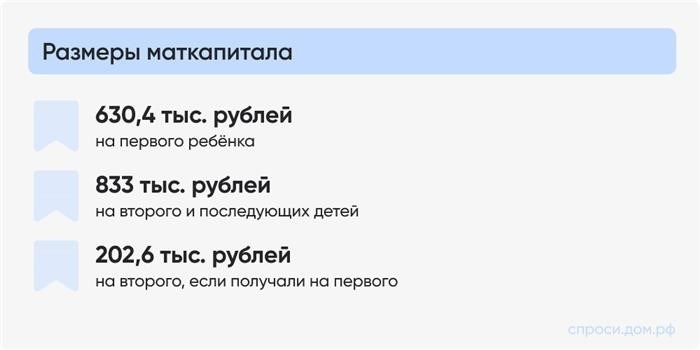

Если у вас есть дети и вы получили материнский капитал, сертификат можно использовать для предварительного закрытия части ипотеки и уменьшения суммы переплаты (подробнее см. в статье Директива: «Использование материнского капитала на покупку»).

Многодетные семьи с тремя или последующими детьми с 1 января 2019 года по 31 декабря 2030 года также могут получить право на выплаты (подробнее о директиве: Помощь многодетным семьям в погашении ипотеки).

Получите советы экспертов о том, как снизить процентную ставку по ипотеке с помощью программ государственной поддержки!

Рефинансирование ипотеки: как снизить ставку и платежи по кредиту

В последнее время ставки по ипотеке в России значительно снизились. В связи с этим большим спросом пользуются программы рефинансирования, которые позволяют снизить процентные ставки по действующим кредитам. По оценкам «Дом.РФ» и Frank RG, в первом полугодии 2018 года доля рефинансирования в общем объеме выдачи ипотеки в России составила около 14%. Как сэкономить на процентах по ипотеке и снизить ежемесячные платежи — редакция проанализировала совместно с банком «Российский капитал» (100% принадлежит «Дом.РФ»).

В июне 2018 года средняя ставка по ипотеке составляла 9,48% годовых. В рамках снижения рыночных процентных ставок с прошлого года была необходима программа рефинансирования RE. Многие действующие кредиты были выданы по ставкам 12-13% и выше. Возможностью снизить процентные ставки, взятой ранее, в первом полугодии 2018 года воспользовались около 90 000-95 000 заемщиков на сумму от 18 до 19 млрд рублей, а в 2017 году около 80 000 семей рефинансировали свои кредиты.

Расчеты показывают, что рефинансирование выгодно даже при снижении процентной ставки до 0,5 цента. При рефинансировании заемщик, во-первых, уменьшает размер ежемесячных взносов (платежей), а во-вторых, снижает общую сумму переплаты по кредиту. При снижении процентных ставок на 3 ставки средний платеж по ипотеке станет меньше на 20-25 %. Так, при сумме кредита 4 млн рублей и сроке 15 лет (процентная ставка снижается с 12 до 9 %) ежемесячный платеж уменьшится с 48,2 тыс. рублей до 40,8 тыс. рублей. При сумме кредита 1,7 млн рублей и аналогичном снижении процентной ставки годовой транш уменьшится с 20,5 тыс. рублей до 1730 рублей. Даже разница составляет от 4 до 5 000 рублей. — Это очень чувствительная сумма для семейного бюджета, которую можно использовать на повседневные нужды.

Для рефинансирования ипотеки заемщик должен обратиться в другой банк для выдачи новой закладной тому банку, в котором он получил ипотечный кредит, или в другой банк для погашения имеющегося ипотечного кредита. В первом случае снижение процентной ставки происходит по действующему кредитному договору (на усмотрение действующего кредитора), а во втором — выдается новая закладная. В целом банки заинтересованы в сохранении заемщиков, особенно тех, кто регулярно выполняет свои обязательства и не допускает просрочек. В результате банки часто идут навстречу заемщикам и снижают процентные ставки по действующим кредитам. В то же время программы рефинансирования кредитов, выданных другим банкам, часто оказываются более привлекательными для заемщиков. В настоящее время процентные ставки по ним составляют от 8,8 до 9,5 %. Заемщикам не обязательно соглашаться на рефинансирование со стороны своего текущего кредитора, если новый кредит выдается для погашения существующего.

Рефинансирование — это та же процедура, что и при первоначальном варианте ипотеки. Заемщикам необходимо предоставить справку о доходах и документы о залоге. Это официальный пакет документов, необходимый для одобрения заявки на ипотеку. При рефинансировании по программе государственного заимствования для семей при рождении второго и последующего ребенка требуется свидетельство о рождении ребенка.

В Москве расходы заемщика по кредиту состоят из оценки объекта недвижимости (около 5 000 рублей), оплаты регистрации новой ипотеки (госпошлина составляет 1000 рублей) и страховки. В любом случае затраты на рефинансирование компенсируются в течение шести месяцев. Выдача предыдущей справки кредитора, содержащей информацию о непогашенной задолженности, характере погашения и деталях выплат, осуществляется бесплатно. При возникновении нового страхового полиса клиенту может быть возмещена часть премии при досрочном отказе от полиса. В этом случае стоимость нового страхового полиса не сильно отличается от стоимости старого полиса в расходах заемщика. Напомним, что в течение срока действия ипотеки могут действовать более высокие процентные ставки в пользу нового кредитора. Обычно это примерно на 2 процента выше процентной ставки по новому кредиту. Снятие залога с недвижимости и регистрация нового залога обычно длится не более двух месяцев, после чего процентная ставка снижается.

Банк оценивает платежеспособность заемщика. Если доход за последнее время снизился и недостаточен для выплаты ипотеки (платежи не должны превышать 40-60 % ежемесячного дохода семьи), кредитная организация может отказать в рефинансировании. Кроме того, банки проверят прописку по кредиту. Например, если она находится в плохом состоянии или в аварийном доме, в ипотеке также может быть отказано. Если по существующему кредиту есть просрочки, имеются текущие просрочки или реструктуризация — это еще одна возможная причина отказа. Некоторые банки не занимаются рефинансированием кредитов на строящееся жилье — у «Дом.РФ» и банка «Российский капитал» таких ограничений нет.

При рефинансировании в рамках государственной программы «Кредитование семьи» при рождении второго и последующего ребенка предоставляется льготный период, в течение которого процентная ставка составляет 6 % годовых. Дом.РФ» и банк „Российский капитал“ предоставляют возможность снизить процентные ставки действующим заемщикам и акционерам группы компаний „Город“. Для участия в программе рефинансирования «Дом.РФ» требования к заемщикам должны быть включены в реестр требований к жилой недвижимости Urban Group.

Сергей Калинин, вице-президент, директор департамента подземного развития и развития банка «Российский Капитал»: — Текущее снижение ставок по ипотеке поможет частично снизить нагрузку на заемщиков за счет рефинансирования существующих кредитов. По нашим оценкам, спрос на рефинансирование сохраняется. Наиболее агрессивная часть заемщиков, для которых несколько лет назад кредиты выдавались по высоким ставкам, уже воспользовалась рефинансированием. Теперь настало время более консервативным заемщикам присоединиться к программе. Они понимают, что благодаря оптимизации технологий процесс рефинансирования в банке стал проще, чем, например, два года назад. Банк «Российский Капитал» видит устойчивый спрос на этот продукт.