С 2023 года мы будем переводить подоходный налог с физических лиц по новым правилам — читайте об этом в нашей статье «Подоходный налог для физических лиц». Кроме того, чтобы избежать сложностей в новом году, рекомендуется выплатить декабрьскую зарплату и НДФЛ до конца декабря 2022 года.

О статье:

- Новые сроки удержания подоходного налога с физических лиц

- Новые сроки уплаты подоходного налога с физических лиц

- Уведомление об исчисленной сумме подоходного налога для физических лиц

- Представление деклараций по ямам за 2023 год

- Декабрь 2022 года Яма.

Новые сроки удержания НДФЛ

С января 2023 года подоходный налог с физических лиц нужно удерживать и с авансовых платежей. Бухгалтеры привыкли удерживать со всей зарплаты за месяц, но теперь налог на доходы физических лиц нужно удерживать с выплат сотрудникам (14. 07 . Статья 223 № 263-ФЗ Налогового кодекса в редакции Закона от 2022 года).

Подоходный налог с физических лиц нужно удерживать практически со всех видов выплат на дату выплаты

- Авансовый платеж — дата выплаты,

- с заработной платы — в день выплаты; и

- с больничных — в день выплаты; и

- До отпускных — в день выплаты,

- из командировочных — в последний день месяца, в котором выплачивается аванс.

Когда работник получает доход в натуральной форме, подоходный налог физического лица на этот доход вычитается из следующего финансового дохода при его выплате.

Новые сроки уплаты НДФЛ

В 2023 году большинство налогов перечисляется на единый налоговый счет с единым сроком уплаты — 28-е число месяца, в котором наступает срок уплаты налога (ст. 226 НК РФ в редакции Федерального закона № 26 3-ФЗ от 14. 07. 2022 г.). Это касается и подоходного налога с физических лиц.

Срок уплаты подоходного налога с физических лиц зависит от того, когда налог изымается. В таблице ниже приведены сроки уплаты годового налога с учетом переноса даты из-за выходных и праздничных дней

| Когда удерживается подоходный налог? | В каком размере следует уплачивать подоходный налог с физических лиц в рамках единого налогового режима? |

|---|---|

| 1 января — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| С 23 марта по 22 апреля | 28 апреля |

| С 23 апреля по 22 мая | 29 мая |

| С 23 мая 22 июня | 28 июня |

| С 23 июня 22 июля | 28 июля |

| С 23 июля 22 августа | 28 августа |

| С 23 августа 22 сентября | 28 сентября |

| С 23 сентября 22 октября | 30 октября |

| С 23 октября 22 ноября | 28 ноября |

| С 23 ноября 22 декабря | 28 декабря |

| С 23 декабря по 31 декабря | 29 декабря — последний рабочий день 2023 года |

Декабрь Заработная плата Подоходный налог с физических лиц в 2022 году

По возможности рекомендуется выплатить зарплату и подоходный налог за декабрь текущего года до конца 2022 года. Таким образом, мы рекомендуем избежать расхождений и повторения данных при представлении отчетности по подоходному налогу с физических лиц в новом году. Более подробную информацию вы можете найти в разделе «Налог за декабрь 2022 года».

Уведомление об исчисленных суммах НДФЛ

С 2023 года у работодателей появится новая обязанность — уведомлять Федеральную налоговую службу об исчисленной сумме всех налогов, подлежащих уплате в текущем месяце. Все налоги, включая НДФЛ, могут быть включены в одно уведомление и отправлены через систему бухгалтерского учета.

Срок отправки уведомления — до 25 числа текущего месяца.

Для НДФЛ расчетный месяц больше не совпадает с календарным. Как отмечалось выше, сумма НДФЛ должна рассчитываться по дате удержания налога. В следующей таблице указаны сроки представления отчетности в соответствии с периодом удержания НДФЛ с учетом переносов из-за выходных и праздничных дней.

| Когда удерживается подоходный налог? | До какого числа необходимо отправить уведомление? |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 декабря — 31 декабря | 29 декабря |

Отчетность по НДФЛ в 2023 году

В 2022 и 2023 годах при подготовке отчета 6-НДФЛ действуют разные правила.

- В 2022 году раздел 1 отчета заполняется по каждой выплате, а раздел 2 — по каждой начисленной сумме (кроме стр. 160).

- В 2023 году весь отчет нужно заполнять исходя из месяца выплаты (письмо УФНС от 11 сентября 2022 г. № БС-4-11/15099@).

Это значит, что в 2023 году месяц расчета НДФЛ больше не будет равен календарному месяцу. Доходы и налоги будут включаться в отчет в том месяце, в котором они выплачены, а не в том, в котором они начислены.

Например, если зарплата за март 2023 года выплачена 23 апреля, она не будет включена в 6-НДФЛ за первый квартал (ни в первую, ни во вторую часть), но будет отражена в отчете за первый квартал. полугодие. Если с этой зарплаты удержан НДФЛ, то можно применить апрельский налоговый вычет.

НДФЛ за декабрь 2022 года

Изменение правил учета НДФЛ может привести к расхождению между разделами 1 и 2 отчета на границах 2022 и 2023 годов, что может привести к удвоению дохода, начисленного в 2022 и 2023 годах. Это может вызвать вопросы у общественности. Федеральное налоговое администрирование.

Чтобы избежать трудностей, рекомендуется выплатить текущую декабрьскую зарплату в декабре 2022 года, если это возможно. Декларировать НДФЛ за декабрь рекомендуется в сроки, указанные в действующей редакции Налогового кодекса РФ, поскольку таким образом будут соблюдены все требования, действующие как до конца 2022 года, так и с начала 2023 года. Федерации: не позднее следующего дня после выплаты дохода работнику.

В этом случае все доходы и налоги, накопленные за месяцы 2022 года, отражаются в 6-НДФЛ за 2022 год. Тогда в отчет за 2023 год будут включены суммы, начиная с тех, что начислены в январе 2023 года. Месяц получения дохода.

Это помогает избежать занижения или неполного удержания налога по справке. Налоговые органы имеют больше возможностей для корректировки отчетов, а показатели переходного периода не теряются и не повторяются.

В то же время закон допускает выплату декабрьской зарплаты в январе, после чего уплата подоходного налога для физических лиц может быть отложена до 30 января 2023 года. Однако в этом случае неясно, как будут включаться отчеты о доходах В отчетах 6-НДФЛ указаны доходы за декабрь, и этот налог был удержан; по правилам 2022 года они включаются в отчет за 2022 год, а по правилам 2023 года они должны быть включены в отчет 2023 года. Следует убедиться, что двойного отражения этих сумм нет. Для этого ситуацию, возможно, придется отредактировать вручную.

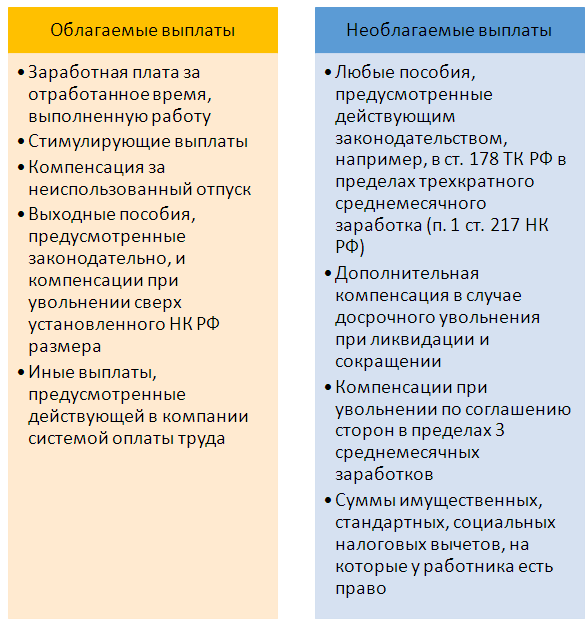

Когда и какие платить налоги и взносы при увольнении сотрудника

Агентство как налоговый агент должно уплачивать в бюджет налог на доходы физических лиц и начислять страховые взносы на зарплату сотрудника. Это касается и увольнений. Определение того, когда именно нужно платить налог при увольнении сотрудника, зависит от типа наемного работника, его условий и необходимых выплат. Данная статья наиболее важна для отчислений и взносов при увольнении в 2021-2021 годах.

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, выплачиваемые работникам при увольнении, можно разделить на облагаемые и необлагаемые (НДФЛ) выплаты.

К облагаемым выплатам относятся следующие

- Все понесенные работником расходы за отработанные часы и выполненную работу,

- выплаты за неиспользованные дни отпуска.

Процесс определения налогооблагаемой базы включает в себя

- Определение облагаемых и необлагаемых начислений.

- Суммирование только облагаемых начислений.

- Применение скидок к облагаемым начислениям.

Налог рассчитывается на основе следующих видов

Налогооблагаемая база × 13% ( для нерезидентов 30%)

Срок уплаты НДФЛ с зарплаты при увольнении

Все налоги, возникающие при выплатах в связи с окончанием срока действия трудового договора, должны быть уплачены со следующего дня, в день фактического перечисления работнику (п. 6 ст. 226 Налогового кодекса РФ). Если срок перечисления налога при прекращении трудового договора совпадает с выходным днем, то расчет с бюджетом по налогу на доходы физических лиц производится на следующий за этой датой рабочий день (ст. 6. 1 п. 7).

Порядок исчисления страховых взносов с расчета при увольнении

Процесс определения налоговой базы по взносам выглядит следующим образом

- Бухгалтерский учет всех сумм, причитающихся работнику в связи с прекращением сотрудничества.

- Определение списка уполномоченных лиц, которые имеют право на льготы, перечисленные в статье 422 Налогового кодекса.

- Исключение не облагаемых налогом сумм из общей суммы, начисленной в соответствии со статьей 422 Налогового кодекса.

Расчет суммы взносов при увольнении производится в зависимости от вида

Облагаемая база × Процент взносов в соответствующий фонд

Срок перечисления взносов с зарплаты уволенного

Однако для целей уплаты взносов учитывается дата фактического вручения суммы работнику (п. 1 ст. 424 НК РФ). Если эта дата выпадает на праздничный день, то средства должны быть выплачены на следующий рабочий день.

Сотрудник уволился 20.09.20__. В этот же день с ним полностью рассчитались. Срок уплаты взносов истекает 15. 10. 20__ г. или позднее.

Один сотрудник уволился 20.09.20__, но не явился на ликвидацию и обратился за ней только 01.10.20__. Согласно бухгалтерским расчетам, выплата долга и обязательств была произведена 02. 10. 20__. В этом случае датой фактической оплаты долга должно быть 15.11.20__. Однако, поскольку эта дата выпадает на праздничный день, срок истекает 16.11.20__.

- Предыдущая запись

- Следующая запись.

Срок уплаты НДФЛ в 2023 году

К 2023 году новые правила введены практически для всех обязательных платежей, но больше всего изменений принято для налога на доходы физических лиц. Речь идет не только о порядке и сроках уплаты налога на доходы физических лиц, но и о правилах учета расчетных периодов и доходов. В нашей статье вы найдете самые важные нововведения, касающиеся этого налога.

Новый механизм перечислений в бюджет

Принцип уплаты изменился для всех налогов и взносов, за небольшими исключениями. Теперь подоходный налог с физических лиц должен перечисляться на единый налоговый счет (EFKA).

Платежные поручения должны быть заполнены с использованием нового метода — CB C-18201061201010000510 (код для уплаты единого налога), статус плательщика — ’01’, Octmo-‘0’ или, если требует банк, код города по месту регистрации.

До 25 числа каждого месяца, на следующую дату вступления в силу, подается уведомление по налогу на доходы физических лиц об исчисленной сумме. Данная форма утверждена приказом ЕД-7-8/1047@ Федеральной налоговой службы от 02. 11. 2022.

Для исключения 28-го налогового дня был введен только один день. В этот день на остаток средств на едином налоговом счете нужно внести не менее исчисленных сумм налога на доходы физических лиц и иных выплат, подлежащих удалению в этот день. Если денег на едином счете на всех не хватит, до 28 числа месяца средства будут распределены по всем налогам. В настоящее время нельзя заплатить только подоходный налог и не перечислить, например, страховые взносы, налог на прибыль или НДС. Кроме того, сумма подоходного налога перечисляемого физического лица частично распределяется самой инспекцией на уплату других налогов, если есть остаток.

Обратите внимание! Если не подать предварительное уведомление, налоговая инспекция не сможет снять подоходный налог 28 числа месяца. Без уведомления налоговая инспекция не будет знать сумму исчисленного налога. В результате отображается остаточная сумма и автоматически начисляется штраф. Кроме того, за не отправленные уведомления предусмотрен штраф в размере 200 рублей (ст. 126-1 НК РФ).

Для компаний предусмотрен переходный период в 2023 году, чтобы они могли привыкнуть к нововведению. Наряду с новыми правилами перечисления налогов будут действовать и старые — немедленная уплата налогов. В этом случае уведомление подавать не нужно, так как вся необходимая информация содержится в платежном поручении. Однако есть два важных момента

- При старом способе уплаты в платежном поручении должен быть указан статус плательщика «02», КБК НДФЛ (код приведен в таблице в конце статьи) и муниципальное образование Октябрьское.

- Как минимум, подача уведомления об уплате исчисленной суммы лишает права на уплату налога по старому методу.

Опытный бухгалтер выполнит все требования закона

Что ещё изменилось по НДФЛ

Существуют нововведения, введенные специально для подоходного налога с физических лиц. Их много, и все они очень важны. Пусть они говорят с вами за всех по порядку.

Теперь удерживаем НДФЛ и с аванса

Раньше компании облагались налогом только при выплате второй части заработной платы (с последнего разрешения). Подоходный налог с физических лиц не вычитался из авансового платежа. Это было связано с тем, что до 2023 года зарплата считалась полученной в последний день месяца, даже если фактически она была выплачена в другой день. Теперь действуют новые правила. Заработная плата считается полученной в день ее выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Налоговики должны удерживать подоходный налог с физлиц при фактической выплате дохода (п. 4 ст. 226 НК РФ). Заработная плата должна выплачиваться не реже одного раза в две недели (статья 136 Трудового кодекса Российской Федерации). Таким образом, видно, что налоги должны удерживаться не реже двух раз в месяц.

Например, в ООО «Дельта» аванс выплачивается пятого числа, а вторая часть зарплаты — 20 числа; до 2023 года учитывалась зарплата: с января по 31 января, 28(29) февраля, до 31 марта, 31 марта и т. д. Бухгалтерия удерживала НДФЛ с физического лица один раз — в последний день месяца.2023 году зарплата «Дельты» считалась начисленной два раза в месяц, и бухгалтер также дважды удерживал с него НДФЛ — 5 и 20 числа этого месяца.

Если бы ООО «Дельта» выплачивало зарплату еженедельно, то казначею пришлось бы удерживать НДФЛ с физического лица чаще — четыре раза в месяц.

Обратите внимание, что речь идет именно об исчислении и удержании налога. Подоходный налог для физических лиц в 2023 году выплачивается раз в месяц — вам не придется платить его каждый раз после того, как вы выплатили ему зарплату! Более подробную информацию вы найдете ниже.

Платим весь налог до 28 числа

Таким образом, подоходный налог с физических лиц уплачивается по состоянию на 28 число. Это относится к налогу, возникающему при всех видах выплат. Это означает, что в течение расчетного периода налог накапливается и удерживается по разным причинам. По истечении этого периода все подоходные налоги перечисляются в единую налоговую службу.

✐ Например, ▼

Например, сотрудник ООО «Дельта» Петров в течение первых 10 дней марта находился на больничном. По старым правилам бухгалтерский орган должен был уплатить подоходный налог при следующих условиях: пособие по временной нетрудоспособности — до конца марта, с зарплаты до последнего дня марта (для дохода это была дата выплаты) или на следующий день. Согласно новым правилам, весь подоходный налог с физических лиц будет удержан в рамках режима единого налога 28 марта.

При этом конкретного срока уплаты подоходного налога на прогрессию нет. Это означает, что налог, удержанный с первой части зарплаты, должен быть перечислен в бюджет до 28 числа.

Как и прежде, правило о переносе последнего дня срока действует, если срок выпадает на выходные или праздничные дни. Например, срок уплаты подоходного налога с физических лиц за январь 2023 года был перенесен с 28 января на 30 января, так как крайний срок выпал на субботу 28 января.

Считаем налог не за месяц, а с 23 по 22

Поскольку подоходный налог с физических лиц должен быть уплачен до 28 числа текущего месяца, пришлось изменить расчетный период. Им стал период с 23-го числа предыдущего месяца по 22-е число текущего месяца. Например, налог с доходов работника с 23 марта по 22 апреля должен быть уплачен до 28 апреля.

При смене года периоды следующие.

- Суммы, удержанные с 23 ноября по 22 декабря, обычно возвращаются до 28 декабря.

- Суммы, удержанные с 23 по 31 декабря, выплачиваются в последний рабочий день.

- Суммы с 1 по 22 января — до 28 января.

В январе мы видим, что расчетный период меньше, чем обычно, а в декабре — два.

Возвращаясь к нашему примеру, напомним, что ООО «Дельта» выплачивает зарплату 5 и 20 числа месяца.

В 2023 году компания будет платить отдельный налог на прибыль в следующие сроки

- До 28 января — налог удержан 5 и 20 января

- К 28 февраля — налог удержан 5 и 20 февраля

- До 28 марта — налог удерживается 5 и 20 марта, например, до декабря,

- До 28 декабря — компания уплачивает налог, удержанный 5 и 20 декабря

- С 23 по 31 декабря мы не удерживаем подоходный налог, так как в этот период выплаты не производятся. Поэтому за оставшуюся часть месяца до 29 декабря (последний рабочий день 2023 года) не следует доплачивать налог.

Однако в ООО «Гамма» ситуация иная. Датами выплаты заработной платы являются 10 и 25 числа месяца. Они относятся к разным расчетным периодам. Компания обнаружила, что должна уплатить подоходный налог с физических лиц следующим образом

- До 28 января — удержание налога 10 января

- До 28 февраля — налог удерживается 25 января и 10 февраля

- До 28 марта — налог удерживается 25 февраля и 10 марта, до декабря,

- До 28 декабря — налог удерживается 25 ноября и 10 декабря

- До 29 декабря — налог удерживается 25 декабря.

Налоги рассчитываются точно и в срок. Финансовые гарантии.

Подаём 6-НДФЛ на обновлённом бланке

Если формировать 6-НДФЛ в период 2023 года, то форма была утверждена делегацией ФНС, ЕД-7-11/753@. Однако сейчас она переработана — изменения внесены приказом № ЕД-7-11/881@. Расчетный период не изменился — это квартал, полгода, девять месяцев и год. Срок подачи — 25-е число месяца, следующего за окончанием периода.

Можем платить НДФЛ физлица из денег компании

Предположим, что по какой-то причине бухгалтерская фирма не удержала налог с сотрудника. Раньше компания не могла заплатить его за счет собственных средств — запрет на это был предусмотрен пунктом 9 статьи 226 Налогового кодекса РФ. В результате существовал риск наложения штрафа в размере 20 % от неудержанной суммы (п. 1 ст. 123 НК РФ).

С начала этого года положения статьи 226(9) Налогового кодекса были отменены. Теперь налоговики имеют право при необходимости уплачивать подоходный налог за счет собственных средств от имени физических лиц.

Применяем КБК из нового перечня

Единый налоговый кодекс был введен, в частности, для того, чтобы налогоплательщики КБК не могли платить подоходный налог за счет собственных средств. Теперь кажется, что этот кодекс не должен играть важной роли. Однако это совсем не так!

Действительно, в платежных поручениях на пополнение единого налогового кода должен быть указан единый КБК для единого налогового кода — 182061201010000510. Однако конкретный код налога должен быть указан в раскрытии суммы расчета. Если вы ошибетесь в них, деньги будут выплачены неверно.

В таблице 1 приведены наиболее популярные КБК для уплаты НДФЛ, используемые компаниями в текущем финансовом году.

Таблица 1. КБК по подоходному налогу для физических лиц с 2023 года

| Что платить | Какой кбк. |

|---|---|

| Налог на доходы физических лиц с заработной платы, иных выплат, производимых работниками налоговых органов (ПФР), на общую сумму до 5 млн рублей, за исключением дивидендов | 182 1 01 02010 01 1000 110 |

| Налог на доходы физических лиц по заработной плате, иным выплатам по ДАС, свыше 5 млн руб. в целом, за исключением 182 1 01 02010 01 1000 110 Свыше 5 млн руб. в целом | 182 1 01 01 02080 01 1000 110 |

| Подоходный налог с физического лица, ответственного за выплату дивидендов на общую сумму 5 млн рублей (налоговая ставка 13%) | 182 1 01 02130 01 1000 110 |

| Подоходный налог с физического лица, ответственного за выплату дивидендов, превышающих в общей сложности 5 млн рублей (по ставке 15%) | 182 1 01 02140 01 1000 110 |

Сомневаетесь в правильности своей отчетности? Пройдите бесплатную проверку от 1С за 3-4 часа.

Важные сроки по НДФЛ в 2023 году

В таблице ниже приведены сроки подачи уведомления и уплаты налога на доходы физических лиц за каждый период текущего года.

Таблица 2. Сроки уплаты налога на доходы физических лиц в 2023 году

| Период удержания | Когда должно быть подано уведомление? | Когда необходимо уплатить налог? |

|---|---|---|

| 01. 01 — 22. 01 | 25 января | 30 января |

| 23 января — 22 февраля | 27. 02 | 28. 02 |

| 23 февраля — 22 марта | 27. 27 марта | 28.02 28.02 27.02 28.02 27.02 28.02 27.02 28.02 |

| 23 марта — 22 апреля | 25 апреля | 28 апреля |

| 23 апреля — 22 мая | 25 мая | 29 мая |

| 23 мая — 22 июня | 26 июня | 28 июня |

| 23 июня — 22 июля | 25 июля | 28 июля |

| 23 июля — 22 августа | 25 августа | 28 августа |

| 23 августа — 22 сентября | 25 сентября | 28 сентября |

| 23 сентября — 22 октября | 25 окт. | 30. 10 |

| 23 октября — 22 ноября | 27 ноября 27 | 28 ноября |

| 23 ноября — 22 декабря | 25 дек | 28 декабря |

| 23 декабря — 31 декабря | 29 декабря | 29 декабря |

Итоги

Итак, мы рассмотрели правила и сроки перечисления НДФЛ с заработной платы и иных выплат физическим лицам в 2023 году. На самом деле изменений немало. Пока что компании только начинают привыкать к новому процессу, который вызывает много вопросов.

Перевод НДФЛ на единое налоговое законодательство создал сложности не только для предприятий, но и для местных бюджетов. Причины этого следующие. Если предприятие перечисляет НДФЛ на единый счет, но не платит, например, НДС или другие федеральные налоги, то эта обязанность частично компенсируется из суммы уплаченного НДФЛ. В результате отдельные регионы Российской Федерации лишаются части доходов, поскольку НДФЛ предназначен для пополнения региональных и местных бюджетов.

Чтобы избежать подобной ситуации, в настоящее время власти обсуждают вопрос о выводе НДФЛ из-под налогообложения через Агентство по объединению налогов. Это может привести к изменению порядка уплаты НДФЛ.

Месяц бухгалтерского обслуживания в подарок

Спасибо!

Ваше заявление успешно отправлено. С вами немедленно свяжутся.

Как платить НДФЛ за сотрудников в 2023 году: новые сроки, платежные поручения, уведомления

С 2023 года будет введена система единовременных выплат. НДФЛ также должен уплачиваться по новым правилам. Сроки уплаты зависят от даты удержания налога. Уведомление с указанием суммы налога также должно быть представлено в ИФНС. Разберитесь с изменениями.

О статье:

- Новые сроки уплаты НДФЛ в 2023 году

- Как узнать дату удержания НДФЛ

- Как уведомить налоговые органы о сумме НДФЛ

- Как заполнять платежные поручения на уплату НДФЛ в 2023 году

Мы свяжемся с вами

Следите за новостями Extern, узнавайте первыми о новых разъяснениях экспертов и общайтесь с коллегами в социальных сетях.

Новые сроки уплаты НДФЛ в 2023 году

С 1 января 2023 года НДФЛ по общему правилу должен уплачиваться не позднее 28-го числа (пункт 6 статьи 226 Налогового кодекса РФ в редакции Федерального закона от 14 июля 2022 года № 263-ФЗ). Это означает, что на этот день на едином налоговом счете налогоплательщика должно быть достаточно средств для исполнения обязательства по уплате налога на доходы физических лиц.

ВАЖНО: Дата поступления средств на единый налоговый счет не имеет значения. Важно только фактическое наличие необходимой суммы на счете.

Статья 226, пункт 9 Федерального налогового кодекса РФ отменена с 2023 года, а это значит, что переводы можно осуществлять в любое время и больше не нужно удерживать налоги с доходов работника.

Поскольку все налоги зачитываются на 28-й день, на счете должно быть достаточно денег, чтобы покрыть все обязательства. Важно помнить, что в противном случае сумма будет рассчитана пропорционально и будет произведена недоплата.

Срок уплаты подоходного налога зависит от того, когда был удержан налог. Налог удерживается со счета в следующие даты (п. 13, п. «а» ст. 2 263-ФЗ)

- Налог, удержанный с 1 января по 22 января — 28 января,

- Налоги, удержанные с 23 января по 22-28 января предыдущего месяца,

- налоги, удержанные с 23 декабря по 31 декабря — последний рабочий день окончания года.

В таблице ниже приведены сроки уплаты налога на доходы физических лиц в 2023 году. Отсрочки по выходным и праздничным дням учитываются сразу.

| Даты удержания подоходного налога с физических лиц | Сроки выхода из единой налоговой системы с учетом переносов |

|---|---|

| 1 — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| 23 марта — 22 апреля | 28 апреля |

| 23 апреля — 22 мая | 29 мая |

| 23 мая — 22 июня | 28 июня |

| 23 июня — 22 июля | 28 июля |

| 23 июля — 22 августа | 28 августа |

| 23 августа — 22 сентября | 28 сентября |

| 23 сентября — 22 октября | 30 октября |

| 23 октября — 22 ноября | 28 ноября |

| 23 ноября — 22 декабря | 28 декабря |

| 23 декабря — 31 декабря | 29 декабря (последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ, удержанный в последний рабочий день 2022 года, должен быть уплачен не позднее первого рабочего дня 2023 года, согласно старым правилам. Начиная с января 2023 года, уплата налога может быть отложена до 30 января 2023 года. Однако в переходный период возникают проблемы, о которых мы расскажем в отдельной статье «НДФЛ с декабрьской зарплаты: правила перехода».

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ и взносы и оформляйте кадровые документы прямо в Extern.

Как узнать дату удержания НДФЛ

Как уже было сказано, дата выплаты зависит от даты удержания. А дата удержания определяется датой фактического получения дохода.

В этой части системы есть только одно изменение, но оно затрагивает всех и, безусловно, добавит работы. Теперь налог удерживается и с авансовых платежей.

Это связано с новой редакцией статьи 223 Налогового кодекса. Ранее пункт 2 предусматривал, что фактической датой получения дохода в виде зарплаты считался последний день месяца, в котором появился заработок. Это означало, что подоходный налог с физических лиц нужно было удерживать только с последней выплаты месяца, а не с аванса. К 2023 году это положение будет исключено из Налогового кодекса, и фактическая дата получения аванса должна удерживаться в тот же день, что и дата выплаты.

В остальном правила остаются прежними. Чтобы избежать путаницы, повторим еще раз. Итак, дата удержания подоходного налога физических лиц с доходов основного дохода в финансовой форме:

- Зарплата — дата выплаты,

- Аванс — дата выплаты;,

- Больничное пособие — дата выплаты; и

- Отпускные — дата выплаты,

- Пособие на проезд — последний день месяца, в котором утвержден аванс.

Если работник получает доход в натуральной форме, подоходный налог должен быть удержан наличными из его следующего дохода. Например, 9 января 2023 года работодатель вручил работнику новогодний подарок — планшет. Налог должен быть удержан с 25 января 2023 года до следующей денежной выплаты. Это означает, что налог будет уплачен 28 февраля.

Полезные статьи

- Как платить зарплатные депозиты в 2023 году по новым правилам расчета налога на доходы физических лиц

- Как удержать налоговые депозиты из зарплаты, отпускных и других выплат

- Как предоставлять оговорки в 2023 году: с депозитов или окончательных расчетов

Как сообщить налоговой сумму НДФЛ

Еще одна новая обязанность налоговиков — подавать в ФНС уведомление об исчисленной сумме налога. С его помощью налоговая сможет понять, в каком направлении со счета вы хотите отправить. Как отправить уведомление об исчисленной сумме на внешний адрес

В уведомление можно включить все налоги, уплаченные до 28 числа соответствующего месяца. Это значит, что вам не нужно подавать отдельные уведомления по подоходному налогу, взносам, упрощенному налогообложению и другим налогам. Все они могут быть включены в документ. Эти уведомления можно отправить извне, из личного кабинета налогоплательщика или представить на бумаге.

Составьте платежное поручение на уплату ЕСН, отправьте уведомление с суммой платежа и согласуйте расчет с ФНС.

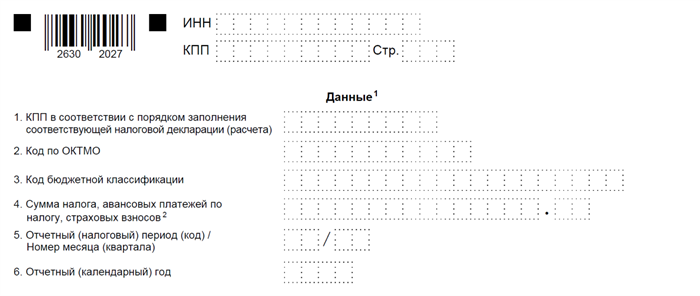

Форма уведомления 2023 года еще не утверждена в ходе разработки (ID проекта 01/02/06-22/00129158). Если изменения не вносятся, можно использовать следующие формы

Порядок заполнения уведомления также утвержден этим приказом.

«КАТ (расчет) на основании налоговой декларации» — заполняется только юридическими лицами в соответствии с Расчетом 6-НДФЛ. На основании этого требования определяются вычеты в пользу отдельных подразделений.

‘Код ОКТМО’ — указывается актуальный код региона получателя бюджетных средств.

‘КОБК’ — указывается КОБК для налога на доходы физических лиц.

‘Сумма налога’ — сумма НДФЛ, исчисленная за отчетный период.

‘Номер базового периода/месяц (квартал)’ — код налогового периода в соответствии с приложением 2 к порядку заполнения уведомления: 21 — I квартал — 31 — 6 месяцев — 33 — 9 месяцев — 34 — год. При указании кодов 21, 31 или 33 указывается порядковый номер месяца квартала, при указании кода 34 — порядковый номер квартала.

‘Базовый (календарный) год’ — год налогового периода, за который исчисляется налог в соответствии с порядком заполнения расчета 6-НДФЛ.

Срок подачи налоговой декларации — не позднее 25-го числа месяца, в котором должен быть уплачен налог. Для НДФЛ срок зависит от даты удержания. Таблица.

| Даты удержания подоходного налога с физических лиц | Крайний срок подачи налоговой декларации |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 декабря — 31 декабря | 29 декабря (последний рабочий день 2023 года) |

Обратите внимание, что в любом случае вы должны включить НДФЛ в свою налоговую декларацию, даже если подали 6-НДФЛ. О причинах этого мы рассказывали в статье «Уведомления по ЕЕТИДЕ за 2023 год: формат, сроки, штрафы и т.д.».

Пример: ООО «Дом у реки» рассчитывается с сотрудниками 15-го числа, а аванс выплачивает 30-го. В этом случае в январе бухгалтер действует следующим образом.

- 15 января он удерживает НДФЛ с декабрьской зарплаты.

- К 25 января он подает налоговый расчет, включающий НДФЛ,

- До 30 января перечисляет средства в единую налоговую систему, чтобы их хватило до даты выставления счета-фактуры.

Если средства перечисляются авансом 30 января, то срок иной.

- 30 января из авансового платежа за январь удерживается НДФЛ; и

- Формы налоговых расчетов, включая НДФЛ, должны быть представлены до 27 февраля,

- Перечислите средства в систему ЕНВД до 28 февраля, чтобы к дате выставления счета-фактуры их было достаточно.

НДФЛ, удержанный с обеих выплат, будет включен в расчет 6-НДФЛ за первый квартал, который необходимо представить до 25 апреля 2023 года.

В разделе 1 налог на валовой доход физических лиц, уплаченный за период с 1 января по 22 марта, показывается по строке 020; налог, удержанный 15 января, показывается по строке 021; налог, удержанный 30 января, показывается в режиме онлайн. 022.

Как заполнить платежное поручение на уплату НДФЛ в 2023 году

Подоходный налог подотчетных физических лиц должен быть перечислен на единый налоговый счет специальным платежным поручением. Это характерно для всех видов налогов, которые образуют общую обязанность по уплате на единый налоговый счет.

Планы по изменению процесса заполнения платежных поручений пока находятся в стадии рассмотрения (АПА: 01/02/11-22/00132827). Если новое платежное поручение отправит вам оповещение, пока вы заполняете:

- 60-Payee payee vat,

- поле 104-Single tax account QBK (может заменить текущий код 18201061201010000510),

- поля 61 и 103- НДС и КПП получателя,

- поле 101-статус налогоплательщика, 34.

Запись нуля для полей ‘Основание платежа’, ‘Налоговый период’, ‘Номер документа’, ‘Дата’, ‘КПП’, ‘ОКТМО’, ‘Назначение платежа’. ‘Плательщик’. Как создать единое налоговое платежное поручение извне

В 2023 году налог можно будет оплачивать не единым платежом, а отдельными платежными поручениями. Об этом переходном периоде рассказывается в статье «Сводные налоговые платежные поручения в 2023 году — процесс заполнения и инструкции».

Формирование платежного поручения на уплату налога в ФНС, уведомление об исчисленной сумме налога

Как уволить сотрудника по правилам 2023 г.: в какой срок уплатить НДФЛ и как отчитаться об увольнении (ЕФС-1, сведения о перс.учете)?

Подробнее П. Буканева Автор Ассон, онлайн-консультант АСКОН Бухгалтерский учет и налогообложение

Вопрос

- В какой срок нужно уплатить налог на доходы физических лиц при увольнении?

- Какие отчеты нужно отправить по новым правилам за 2023 год?

- Нужно ли заполнять сведения по ЕФС-1 или лицевым счетам?

Ответ

Подоходный налог с физических лиц должен быть уплачен до 28. 02. 202.

Срок перечисления налога на доходы физических лиц при увольнении определяется в соответствии с правилами, указанными в пункте 6 статьи 226 Налогового кодекса РФ.

- Исчисление и удержание налога за период с 1 по 22 января текущего года должно быть произведено не позднее 28 января текущего года.

- Исчисление и удержание налога за период 23-31 декабря текущего года должно быть произведено в срок не позднее последнего рабочего дня календарного года.

- Во всех остальных случаях налог, исчисленный и удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно, должен быть уплачен до 28-го числа текущего месяца.

Если срок уплаты налога приходится на выходной, нерабочий праздничный и (или) нерабочий день, то срок уплаты переносится на следующий рабочий день в соответствии с пунктом 7 статьи 6.1 Налогового кодекса Российской Федерации. (Налоговый кодекс) .

Информация об истечении срока трудовых отношений должна быть представлена в FIS. Направьте информацию на оборудование ФИС по месту регистрации не позднее следующего рабочего дня после даты издания соответствующего приказа (распоряжения), документа или иного решения, подтверждающего дату окончания трудовых отношений. При этом учитывайте требования к порядку представления сведений (ст. 66.1, ч. 1 и 2 ст. 66.1 Трудового кодекса РФ, ст. 6(2)(2), пп. 1, п. 11) Закона о персонифицированном учете).

Информация об увольнении представляется в составе сводной формы ЕФС-1. Для этого выполните указанные действия и передайте документацию в СФО (п. 2 ст. 8(2) Закона о персонифицированном учете, п. 1.11 Положения о персонифицированном учете, п. 1.4, порядок заполнения ЭФС-1):

- Титульный лист,

- Подраздел 1 раздела 1. 1;.

- Подраздел 1 модуля 1, подраздел 1. 1 1.

После увольнения EFS-1 необходимо отправить. эти сведения в организацию EFKA по месту регистрации. до следующего рабочего дня со дня издания соответствующего приказа (распоряжения), документа, подтверждающего прекращение трудовых отношений, или иного решения.

Предоставить информацию о прекращении трудовых отношений в составе интегрированной формы EFS-1.

Срок действия персонифицированной информации должен истекать к общему сроку, т.е. к 25 числу месяца, по последней информации.

Персонифицированная информация о физических лицах, включая персональные данные и информацию о выплатах и иных вознаграждениях за предыдущий календарный месяц, — до 25-го числа месяца после его окончания. Статья 431 «Налоговый кодекс Российской Федерации» (часть вторая) 05. 08. 2000 N 117-ФЗ (ред.) (29. 12. 2022).

Вместе со сведениями о других физических лицах включаются сведения о бланках уволенных в обычном порядке и по форме. В бланке нет указания на увольнение. Уволенные работники указываются в нем так же, как и любые другие работники.

Подробнее П. Буканева Автор Assons, Онлайн-консультант АСКОН Бухгалтерский учет и налогообложение.

#Бухгалтер #Специалист по кадрам #Увольнение #Персонализированный учет и справки в СДОУ

Возможно, вам будут интересны эти темы:

Они издали два приказа об увольнении сотрудников за нарушения — суд не увидел ошибки112 24. 11. 2023

Приказ о назначении наказания в виде повторного нарушения и другая стандартная форма увольнения на следующий день — расторжение трудового договора.

Работник изменил мнение об увольнении: что делать с компенсацией за разрешение178 10. 11. 2023

Работник пишет заявление об увольнении, получает компенсацию за неиспользованный отпуск, а затем отзывает заявление об увольнении. Может ли работодатель удержать отпускные?

С 1 января 2025 года минимальная заработная плата будет увеличена на 18,5 %.114 29 ноября 2023 г.

Со следующего года минимальный размер оплаты труда составит 19 242 рубля в месяц. В настоящее время она составляет 16 242 рубля. О значительном повышении минимального размера оплаты труда распорядился президент в своем послании Федеральному собранию.

Отпуск по уходу за ребенком может быть продолжен при смене работы, пояснили в Минтруде.104 2023. 11. 28.

Женщины могут написать заявление на отпуск по уходу за ребенком сразу после заключения трудового договора.

Минтруд: многодетным родителям не обязательно предоставлять отпуск в первые полгода после выхода на работу201 2023 Mar 11.

Работники, имеющие трех и более детей, имеют право на первый ежегодный отпуск по истечении шести месяцев непрерывной работы. Раньше он может быть предоставлен только по соглашению сторон.

Конституционный суд РФ отменил методику расчета оплаты за сверхурочную работу.237 2023. 02. 11.

В июне Конституционный суд РФ установил временный порядок оплаты сверхурочной работы сотрудников. Согласно ему, оплата за дополнительную работу должна обеспечивать повышенное вознаграждение за труд.

Официальный сайт поставщика системы КонсультантПлюс в Санкт-Петербурге

Выполнение обязательных требований Стандарта деятельности по обеспечению безопасности.