Особое внимание уделяется заявлениям об аннулировании страховых полисов. Другая часть процесса может использовать меньшинство для отказа от расторжения договора. Мы рекомендуем вам воспользоваться нашим примером. Он актуален и отвечает всем требованиям действующего законодательства. Ниже приведен пример возврата страховки по кредиту. Следует отметить, что кредитные и страховые организации могут разрабатывать собственные заявления на возмещение. Как правило, банки и страховые компании могут размещать собственные распечатки на своих сайтах и получать их в офисах этих организаций.

Образцы заявлений на аннулирование страховых полисов и возврат страховых премийУправляется специалистамиОбразцы заявлений на аннулирование страховых полисов и возврат страховых премий

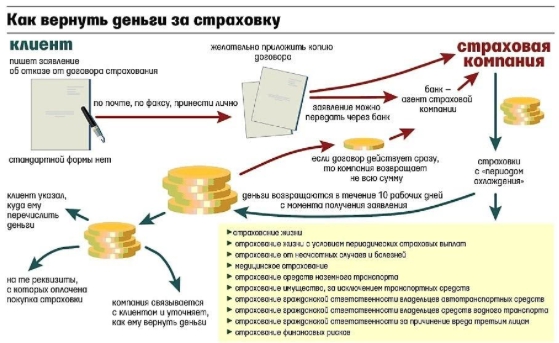

Для возврата части страховой премии по кредиту заемщик должен направить в банк или страховую компанию соответствующее заявление. Посмотрите, как оно выглядит.

Заявление на возврат страховки по кредиту

В соответствии с положениями закона 353-ФЗ от 21 декабря 2013 года «О потребительском доверии (кредитах)» заемщики, досрочно погасившие кредит, могут вернуть часть стоимости страховки (страховок), оформленной при получении соответствующего кредита. Сумма возврата рассчитывается исходя из количества месяцев, оплаченных досрочно, до количества месяцев, составляющих общий срок действия кредитного договора. Заявление подается в банк, предоставивший кредит, или в страховую компанию, оформленную в полисе страхования кредита (ст. 11, п. 10, 12 Закона № 353-ФЗ). Банк Если страховой случай, предусмотренный страховым полисом, оформленным для кредита, на момент подачи заявления не произойдет, премия будет возвращена.

Также стоит отметить, что согласно статье 7 закона № 353-ФЗ заемщик имеет право расторгнуть страховой полис в течение 14 дней с даты его подписания, независимо от того, выплачивал ли он ранее кредит. В этом случае премия возвращается ему в полном объеме. Такая ситуация возникает в основном тогда, когда банк навязывает страховку или клиент невнимательно ознакомился с условиями полиса.

Наиболее распространенный способ возврата премии при досрочном погашении кредита основан на положениях статьи 11 закона № 353-ФЗ. посмотрим, как выглядит заявление на такой возврат.

Как выглядит образец заявления на возврат страховки по кредиту

Заявление о возврате страховых взносов по кредиту должно быть последовательно скреплено печатью.

1. реквизиты банка, страхователя и заемщика.

2. по существу заявления заемщика, желающего вернуть часть страховых средств на основании того, что кредит был погашен досрочно.

При этом фиксируется дата выдачи кредита, номер договора с банком, номинальный срок действия соответствующего договора и дата погашения кредита.

3. обоснование возврата части страховых средств.

В соответствии с выдержкой 354-ФЗ из статьи 11 закона, банк или страховая компания возвращает сумму заемщику. Случаев возврата страхового возмещения до момента подачи заявления не зафиксировано.

4. сумма, подлежащая возврату.

Обычно она рассчитывается следующим образом.

- Сумма страховой премии, уплаченная страховой компании, делится на количество месяцев по кредитному договору.

- Полученный результат умножается на количество месяцев, в течение которых заемщик погашал кредит вплоть до досрочного погашения.

К заявлению имеет смысл приложить документы, подтверждающие оплату страховых взносов и досрочное погашение кредита. Если заявка подается по почте, к ней можно приложить копию паспорта заемщика.

Как и куда направлять заявление

Заявление может быть направлено как в банк, так и в страховую компанию. Если есть сомнения (и заявителю не ясно, кто должен осуществлять погашение, исходя из документов, подписанных в процессе оформления кредита), копии документов можно направить в оба банка. А также в страховую компанию. Сотрудники обеих организаций свяжутся с заявителем и, при необходимости, проконсультируют его по всем вопросам.

Заявление может быть подано как в банк, так и в страховую компанию (или в обе).

- При личном визите заявителя,

- по почте (адреса можно получить в отделении банка, выдавшего кредит, или в отделении страховой компании в городе),

- при наличии — в электронном виде, направленное в электронном виде через личный кабинет клиента банка (страховой компании), в соответствии с требованиями, установленными банком или страховой компанией.

Если на обращение не получен ответ, целесообразно направить жалобу в Банк России через специальную электронную форму.Электронная форма..

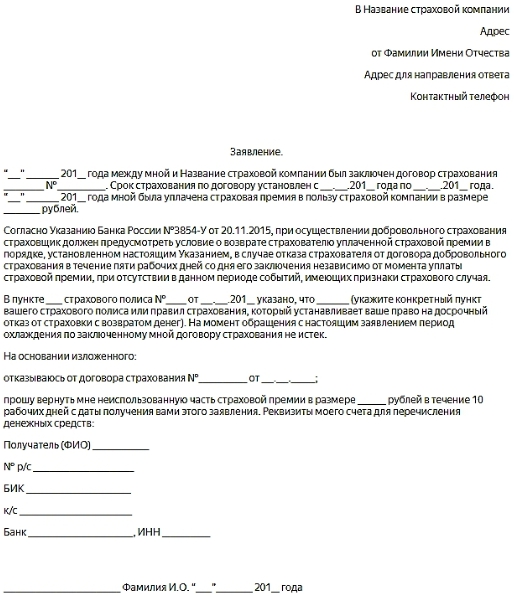

Образец заявления на отказ от договора личного страхования в течение 14 календарных дней со дня заключения договора

Кому:______________________________________ ____________________________________________ Адрес:____________ _________________________ ______________________________________________________ Поставерь:____________________ ___________________ _________________________ Адрес:______________________________________ ____________________________________________ Телефон: _________ __________________________ ____________________________________________

Заявление Между мной, _____________ (ФИО) и _______ (наименование организации) «__» ____________ был заключен кредитный договор № ____________, в соответствии с которым мне «___» ____________ был предоставлен кредит в размере _____ рублей, подлежащий возврату в срок до Заем был предоставлен. 201__ года, с процентной ставкой ____% годовых. Кроме того, между мной и ________________ (наименование организации) был заключен полис личного страхования № ____________ на «___» ____________ 201__ года (укажите вид страхования: смерть, несчастный случай или болезнь, безработица, страхование имущества и т.д.) Премия составила ______ рублей. В соответствии с пунктом 2 статьи 958 Гражданского кодекса Российской Федерации (далее — ГК РФ) застрахованный (выгодоприобретатель) вправе отказаться от договора страхования в любое время, за исключением следующих случаев Отказ от договора страхования Возможность наступления страхового случая отпала по обстоятельствам, предусмотренным пунктом 1 статьи 958 Гражданского кодекса Российской Федерации (гибель застрахованного имущества по причинам иным, чем наступление страхового случая — приостановление страховой) деятельности лицом, застраховавшим в установленном порядке предпринимательский риск или риск гражданской ответственности). Согласно пункту 1 Указания Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее — Указание), при осуществлении добровольного страхования страховые компании обязаны указывать следующее

Не более 10 рабочих дней со дня получения письменного требования застрахованного лица об отказе от договора добровольного страхования. Если Вы откажетесь выполнить мое требование в установленные законом сроки, я буду вынужден обратиться в суд, при этом я буду требовать не только выполнения моего требования, но и взыскания убытков, морального вреда и уплаты штрафа в размере 50% от суммы, присужденной судом в мою пользу.

На основании вышеизложенного и в соответствии со статьей 958 Гражданского кодекса Российской Федерации,

Отказ от личного страхования № __________________________ вернуть мне сумму, уплаченную по страховому полису _____ рублей.

Копии приложений: (документы, подтверждающие заключение договора и иные документы): 1. ____________________________________________________________________ 2. ___________________________ _________________________________________

_______________ «____» _______________20____ Время. (Подпись)

Заявка принята ____________________________________________________________ (Должность, фамилия, инициалы)

‘___’ ______________ 20__ Печать или место для печати (подпись)

- Порядок подачи заявления: необходимо сделать копию заполненного бланка заявления или два экземпляра бланка заявления. Один экземпляр заявления вручается уполномоченному лицу исполнителя под роспись с указанием фамилии, должности, даты вручения и штампа (печати) либо направляется по электронному адресу, указанному исполнителем для обращения. Если в удовлетворении заявления отказано, оно должно быть направлено заказным письмом, желательно с описью вложения, на адрес исполнителя заявления.

- ← Образец заявления на получение экспертного заключения о качестве товара

Образец заявления о предоставлении товара с аналогичными основными потребительскими свойствами в течение срока ремонта →

- Навигация

- Административные регламенты

- Бюджет для населения

- СимволыГражданская оборона и чрезвычайные ситуации

- Гражданская оборона и чрезвычайные ситуации

- Городская среда

- Городское развитие

- Общее планирование

- Правила землепользования и застройки

- Процедуры поступления на государственную службу

- Занятость

- Приватизация

- Антикоррупционная экспертиза

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов

- Методические документы

- Нормативные правовые и иные акты органов местного самоуправления в сфере противодействия коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Отзывы на сообщения о фактах коррупции

- Сведения о доходах, расходах, имуществе и активах.

- Формат документов по борьбе с коррупцией для дополнения.

- Часто задаваемые вопросы по борьбе с коррупцией

- Здравоохранение

- Управление здравоохранением

- Учреждения культуры

- Общественные объединения

- Молодежные организации

- Образовательные учреждения

Как вернуть страховку по кредиту и не ошибиться с заявлением?

Организации физической культуры и спорта

Когда вы получаете кредит в банке, у вас возникает множество вопросов Все ли документы готовы? Утверждена ли заявленная сумма? Правильно ли рассчитана процентная ставка? Часто клиент находится в полном замешательстве, сотрудники банка делают свою работу и продолжают оказывать клиенту дополнительные услуги. Концепция не всегда объясняется. Так часто происходит и со страхованием. И вот вы с радостью отпускаете их на одобренный потребительский кредит, но понимаете, что согласились на страховку. Можно ли в ней отказать? Или представьте другую ситуацию: вы могли бы закрыть кредит раньше срока, но при этом оформить страховку, но в этом нет необходимости. Можно ли вернуть свои деньги? В обоих случаях ответ положительный.

Разберитесь, как написать заявление и что его определяет.

В этом вам поможет бесплатное руководство «Возмещение страховки по кредиту». Там же вы найдете примеры заявлений.

Заявления об отказе в течение первых 14 дней после получения потребительского кредита

Согласно положениям Федерального закона «353-ФЗ о потребительской лояльности (займах)» от 21. 12. 2013 года, заемщик всегда должен письменно подтверждать свое согласие на оказание дополнительных страховых услуг. Поэтому будьте внимательны при заполнении заявки и поиске информации.

Серьезная законодательная база также должна защитить вас от банковских злоупотреблений. Поэтому у граждан договоры потребительского кредитования признаются потребительскими финансовыми услугами и защищены не только нормами Гражданского кодекса РФ, но и Законом о защите прав потребителей. В случае судебного разбирательства заемщик имеет право требовать расторжения договора, а также компенсации за неисполнение обязательств и штрафов. Потребитель.

Если вы поставили галочку, но хотите отказаться от страхового полиса и вернуть деньги, закон позволяет сделать это в течение 14 дней с момента заключения договора (ТАКОЙ «период отказа»). Помните, что кредитные договоры могут предусматривать повышение процентных ставок по кредиту в случае отказа от страховки. По этой причине многие банки стараются отговорить клиентов, решивших отказаться от страховки, но помните, что окончательное решение всегда остается за вами.

Чтобы осуществить отказ, вы должны обратиться в банк или к третьей стороне (которой может быть страховая организация). Поэтому сразу же свяжитесь со своим банком и уточните, куда направить заявление.

Некоторые банки предлагают свои собственные заявления (в частности, примеры можно найти на сайте Сбербанка)

В заявлении об отказе от страхования жизни и здоровья заемщика необходимо уточнить следующее

— Реквизиты банка и страховой компании,

— Ваши данные и реквизиты, чтобы можно было зачесть их в счет возмещения,

— Количество кредитных договоров, дата заключения,

— Размер вашего страхового взноса,

Стандартное заявление не требует никаких дополнительных данных. Если вы готовите документацию самостоятельно, обратитесь к положениям «Закона о потребительском кредите (займе)» (в частности, к разделу 7, Закон № 2-2.6. Порядок подачи заявления на аннулирование).

К заявлению необходимо приложить копию паспорта, подтверждающего уплату страхового взноса (справку из банка). По закону, если вы обратитесь в свой банк с таким заявлением в течение 14 дней с момента расторжения договора, вам обязаны вернуть сумму, уплаченную за страховку, в срок, не превышающий семи рабочих дней.

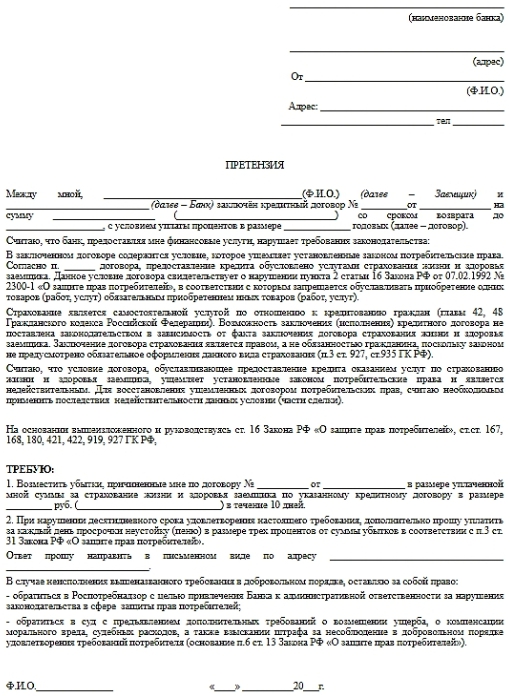

Ваш банк навязал вам страховку? Напишите заявление еще раз!

Если при заключении кредитного договора вы не были проинформированы о характере дополнительных (страховых) услуг, условиях их оплаты и (в первую очередь) о вашем праве отказаться от участия в программе страхования, это означает, что страхование было навязано вам. Договор обязательного страхования (ипотека) доступен вам только в том случае, если у вас есть ипотека. Даже если вы не могли отказаться от данной услуги во время заключения договора, вы можете отказаться от нее после заключения договора. Для этого необходимо подать в банк заявление о том, что при заключении договора вам не была предоставлена возможность отказаться от услуги страхования. Такое заявление можно подать даже после истечения 14-дневного срока. Это связано с тем, что вы хотите не только изменить решение, но и указать на недействительность условий договора, которые ущемляют ваши права (статья 16 Закона) (Закон о защите прав потребителей).

Банк обязан вернуть деньги, уплаченные в качестве премии, в полном объеме в течение семи дней. Если банк затягивает с выполнением требований, стоит подать жалобу в Центральный банк. Это можно легко сделать в режиме онлайн через Центр интернет-приветствия.

Заявление на возврат страхового возмещения при досрочном погашении кредита

В случае досрочного погашения потребительского кредита заемщик имеет право на возмещение части затрат на страхование. Данное положение распространяется на полисы страхования потребительских кредитов (в том числе автокредитов), заключенные с 1 сентября 2020 года или после этой даты.

Обратите внимание, что по закону кредит можно погасить (полностью или частично) досрочно, если подать в банк специальное уведомление не менее чем за 30 дней до даты погашения (договором может быть установлен меньший срок). Заявление о досрочном погашении можно подать лично, а в некоторых банках — через интернет-банк или приложение для мобильного телефона. После внесения денег кредит будет завершен, и вы получите от банка справку о том, что вы полностью выполнили свои обязательства по кредитному договору.

Теперь вы можете подать заявление на частичный возврат премии. Для этого вам нужно будет подать новое заявление. Если вы оформляли страховку через банк, то заявление нужно подавать через банк (можно сразу после погашения кредита). Если вы оформляли страховку через страховую компанию, страховая компания может запросить у банка вышеуказанную справку, подтверждающую, что она полностью выполнила свои обязательства.

Бланки заявлений на частичный возврат страховых взносов обычно можно получить в банках и страховых организациях. Если у вас нет такого бланка, вы можете составить свой собственный. В качестве альтернативы используйте предоставленный нами шаблон.

Не забудьте указать в нем:.

— данные вашего банка и страховой организации,

— сведения о возмещении страховых взносов,

информацию о заключенных договорах потребительского кредитования, страховых полисах и т. д.

— Информацию о досрочном погашении кредита (справка-подтверждение),

— Право на получение части премии при досрочном погашении кредита см. в § 11 п. 10 Федерального закона «О потребительском кредите (займе)».

Закон предусматривает следующие условия для частичного возврата страховых взносов

— заемщик являлся застрахованной стороной по договору; или

— не произошел страховой случай,

… если подано заявление о частичном возврате страховых взносов.

Если эти условия соблюдены, кредитор должен вернуть деньги в течение семи дней с момента получения заявления. Возврату подлежит часть премии (за исключением периода подписки).

Если договор был заключен до 1 сентября 2020 года, то возврат страховки зависит от условий кредитного договора. Поэтому, по мнению Верховного суда, заемщик имеет право на возврат остатка премии, если размер премии уменьшается пропорционально сумме задолженности перед банком в соответствии с условиями договора. Досрочное погашение.

Как вернуть деньги за страховку, если кредит погашен досрочно

Не затягивайте с подачей заявки. Удачи!

Зачем нужна страховка при оформлении кредита

Реально ли вернуть деньги за страховку при досрочном погашении кредита

Предоставляя страховку по кредиту, банкир гарантирует, что в случае досрочного погашения деньги за страховку будут возвращены.Banki.ru Пользователи страховщика «Народный рейтинг» столкнулись с обратной ситуацией, когда не смогли вернуть деньги. Узнайте, как можно вернуть деньги за страховку при досрочном погашении кредита и когда их нельзя вернуть.

Деньги за какие страховые полисы можно вернуть

К 2020 году страховщики были обязаны возвращать часть денег только в том случае, если такая возможность была предложена в полисе; в 2020 году вступила в силу поправка к закону о «потребительском доверии». Согласно ей, каждый клиент имеет право на частичный возврат суммы, уплаченной за страховку, в случае досрочного погашения кредита. Впоследствии возникла еще одна проблема, связанная со страховой защитой заемщика. При получении кредита договор страхования с клиентом, покрывающий каждый риск или множество договоров по отдельности, заканчивался. В случае последующего досрочного погашения кредита страховщик возвращал клиенту только часть премии — по риску, который, по их мнению, служит цели обеспечения исполнения долга по потребительскому кредиту. По другим рискам страховщики отказывались возвращать премии. В связи с этим в июле 2021 года Банк России выпустил разъяснение для всех страховых компаний (письмо ИН-06-59/50 от июля 2021 года). до окончания срока действия договора и до момента выезда, по всем рискам, включенным в договор. Кроме того, 28 апреля 2025 года был подписан и опубликован закон против скрытых товаров в потребительских и страховых кредитах. Он вступает в силу через 180 дней после публикации. Заемщик будет заранее знать, какую сумму он сможет вернуть, если решит досрочно погасить кредит и обречь свой крест

Как вернуть деньги за страховку при погашении кредита

Правила возмещения страховки распространяются на все виды потребительских кредитов, включая кредиты на бытовую технику, электронику, автокредиты и ипотеку. Стоит отметить, что в страховом полисе автодилера может быть два разных полиса — один для страхования автотранспорта (автомобиля), а другой для страхования жизни заемщика. В ипотечном страховании существует три вида страхования: страхование залога (квартиры или дома), страхование жизни заемщика и титульное страхование (имущества) — или может быть связано с договором. При досрочном погашении кредита заемщик имеет право расторгнуть один из страховых полисов по риску и получить возмещение причитающихся взносов за оставшийся срок действия полиса.

Сколько денег можно вернуть

Чтобы вернуть страховые деньги после выплаты кредита, необходимо подать заявление в страховую компанию в течение семи дней после полного погашения долга. До этого необходимо получить справку из банка о том, что кредит полностью выплачен и счет закрыт. В заявлении на погашение кредита должны быть указаны банковский счет и банковские реквизиты для перевода средств. Во многих случаях необходимо также предоставить копию кредитного договора.

Можно ли вернуть деньги за коллективную страховку

Общая сумма, подлежащая возврату по договору, рассчитывается в зависимости от периода неиспользования. Например, стоимость договора составляет 1 000 рублей в год, кредит поддерживается в течение пяти лет, расходы на страхование включены в кредитную организацию, а затем долг выплачивается в течение трех лет. Клиент может потребовать возврата 2 000 руб. за неиспользованный период. Однако из этой суммы страховщик вычитает вышеупомянутый процент расходов, предусмотренный условиями полиса. Всегда важно оценить удобство возврата, так как он может составлять 60-70% от суммы возврата. В конце концов, закрытие полиса — это право, а не обязанность. Разумнее сохранить страховую защиту до окончания срока действия полиса, чем получить небольшую сумму, оставшуюся за полис». Следует обратить внимание на условия полиса — если страховка действует после закрытия кредитного счета. В некоторых случаях страховое покрытие перестает действовать после погашения кредита», — объясняет Юлия Корнеева.

Вернут ли часть страховой премии, если был страховой случай

Связь между заемщиком и полисом группового страхования — обычная практика банков и страховых компаний. В таком формате не было возможности вернуть страховые взносы в конкретную точку. Однако этот вопрос был решен в декабре 2019 года, когда были приняты поправки к закону о потребительском кредите. Они предоставили заемщикам право возвращать уплаченные кредитору (банку) взносы по окончании срока действия кредитного договора на участие в программе группового страхования. Причем это правило действует как в период расторжения договора (14 дней с даты покупки договора), так и в течение этого периода. В этот период страховка возвращается, и вы получаете все деньги, за исключением всех денег за вычетом комиссии в день окончания действия страховки), так и в случае досрочного погашения кредита.

Что делать, если страховая отказывается от возврата денег

- Обязательство компании по возврату страховых платежей при досрочном закрытии кредита недействительно, если страховой случай наступил во время действия договора. Например, если вы сломали ногу или руку и получаете выплаты по риску несчастного случая, не может быть и речи о возврате части премии при досрочном закрытии кредитного договора. Сработала страховка.

- Обратитесь в страховую компанию, которая написала обоснование отказа,

Если причины необоснованны, обратитесь с жалобой к финансовому посреднику или в Центральный банк РФ.

Памятка: как вернуть деньги за страховку при досрочном погашении кредита

Вы также можете поделиться своим опытом с другими пользователями, написав критику общей оценки страховой компании на Banki.ru. Страховые компании следят за критикой общей оценки и стараются решать возникающие проблемы.

- Поэтому, если вы хотите досрочно погасить кредит и разорвать страховой полис, заключенный на ваш кредит, вы должны это сделать.

- Убедитесь, что кредитный договор был заключен после 1 сентября 2020 года

- Получите в банке справку о том, что кредит выплачен и счет закрыт.

- Обратитесь к страховщику в течение семи дней с момента закрытия кредита.

- Укажите номер счета и номер банковских реквизитов для перечисления средств по заявлению о возврате

Приложите копию кредитного договора

)

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Возврат страховки по кредиту

n t t t t u0412 u044b u043d u0435 u0430 u0432 u0442 u043e u0440 u0438 u0437 u043e u0432 u0430 u0430 u0430430 u0442 u0435. n t t t t

Банковская деятельность связана с риском невозврата кредитов. Причинами этого являются несчастные случаи на производстве, увольнение или смерть заемщика. Поэтому банки должны их страховать. Во многих случаях для получения кредита требуется страхование жизни и здоровья или страхование залогового имущества. Страховка оформляется на заемщика. В случае наступления страхового случая банк получает свои деньги обратно. В этом случае узнайте, можно ли отказаться от страховки и как вернуть свои деньги.Когда можно отказаться от страховкиЧто говорит новая редакция законаКакие предохранители подлежат возмещениюСистема страхового возмещенияВозврат денег в течение «периода ожиданияОколо 14 днейПри досрочном погашенииПосле погашения кредитаВозврат страховых взносов самостоятельноЮридическая подписка на возврат страховых кредитовДокументы, необходимые для возврата страховкиОбразец заявленияКак получить возврат по групповому страхованиюКак возврат страховки влияет на размер кредитных ставокОтветы популярных банков на вопросы о страховых возмещенияхДополнительные вопросы

Можно ли отказаться от страховки

Последнее.

В России действует закон «О защите прав потребителей» 2300-1 от 23 июля 1992 года. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одной из таких услуг является страхование. Страховой рынок должен быть добровольным. Следовательно, заемщики имеют право отказаться от приобретения полиса.

Обязанность заключить договор страхования должна вытекать непосредственно из закона (статья 935 Гражданского кодекса Российской Федерации). Условные банковские кредиты не подпадают под действие Правил (за исключением гарантированных кредитов). Поэтому, если вам нужна страховка, вы должны сами решить, нужна ли она вам.

Однако банкир перекладывает потенциальные убытки на потребителя через договор. Например, если заемщик откажется от страховки, ставка по кредиту увеличится. Таким образом, он косвенно вынуждает потребителя приобрести страховой полис. Чтобы избежать недоразумений, гражданам следует внимательно изучать положения договора перед его подписанием.

Обычно банки стремятся навязать заемщику страхование риска, продолжительности жизни и здоровья, а также залогового имущества. Первые два пункта являются необязательными. Страховку можно как вернуть, так и отказаться от нее. Правила действуют независимо от времени уплаты страхового взноса. Однако страхование защищаемого имущества является обязательным. Отмена таких полисов не предусмотрена.

О чем гласит новая редакция закона

Выбор страховых компаний также ограничен. Банки обычно предоставляют страховые компании, с которыми они работают. Некоторые организации создали собственные страховые компании («АльфаСтрахование», «РСХБ-Страхование»).

- В 2020 году были внесены изменения в следующие законы.

- Федеральный закон № 353-ФЗ от 21. 12. 2013 г.

- Федеральный закон № 102-ФЗ от 16. 07. 1998.

Гражданский кодекс Российской Федерации.

Изменения коснулись положений по вопросу досрочного расторжения потребительских кредитов, ипотечных кредитов и договоров страхования. Согласно новым правилам, заемщики могут вернуть часть денег, потраченных на страховку. Например, если произойдет досрочное погашение кредита.

Во вторую очередь! Изменения распространяются только на договоры, заключенные после 01. 09. 2020 года.

Какие страховки подлежат возврату

При этом банки вправе увеличить процентную ставку по кредиту, если заемщик отказывается от страховки более 30 календарных дней или отказывается оплачивать страховой полис (ст. 11 Федерального закона от 21. 12. 2013 № 353-ФЗ).

Деньги возвращаются только при необязательном страховании. К ним относятся страхование кредитного риска или жизни и здоровья заемщика.

Схема возврата страховых выплат

Не подлежат возврату деньги по следующим видам необязательного страхования

- Процесс страхования:

- Подготовка балок документов.

- Подача заявления в страховую компанию.

Загрузка оплаченных страховых взносов.

Документы можно отправить непосредственно в страховую компанию или заказным письмом. Это позволит вам оформить квитанцию. Это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечисляются на банковский счет, заявленный страхователем в заявлении. Обычно это происходит в течение 10-14 дней с момента подачи заявления.

Возврат в «период охлаждения»

ВНИМАНИЕ! Если страховщик отказывается возвращать деньги и выплачивать компенсацию при рассмотрении заявления о досрочном расторжении договора, второй вариант — компенсировать банку убытки, но не возвращать деньги заявителю.

Возврат страховки по кредиту допускается в течение 14-дневного периода ожидания. Отсчет времени начинается с момента оформления полиса. При отказе от страховки заемщику возвращается вся премия (ст. 4 Указания ЦБ РФ 3854-У от 20 ноября 2015 г.). Право застрахованного лица на отказ от страхования должно быть предусмотрено договором. Это правило распространяется только на случаи необязательного страхования. Например, когда заемщик отказывается от кредита и одновременно закрывает страхование жизни и здоровья.

В период отказа от страхового полиса отказ от него невозможен.

До и после 14 дней

Примечание! Если в течение 14-дневного периода страховой случай не наступил, страховое вознаграждение может быть возвращено.

Период, в течение которого можно отказаться от страхования, должен быть указан в договоре. Минимальный срок составляет две недели.

Если страхование отменяется в течение 14 дней, контрагенту возвращается вся премия. Если отмена произошла в течение двух недель, но после даты заключения договора, вы имеете право удержать часть премии в соответствии со сроком действия договора.

При досрочном погашении

План аннулирования страховки:

Возврат страховки предусмотрен законом в случае досрочного погашения кредита. В этом случае заемщику не требуется страховка. От страховки можно отказаться и вернуть часть премии, уплаченной при заключении договора.

После уплаты кредита

Выплаты по кредиту рассчитываются исходя из количества дней, оставшихся до окончания срока действия договора. Если страховщик отказывает, застрахованное лицо должно обратиться в суд.

Возврат страховки самостоятельно

Страховка не может быть возмещена после погашения кредита. Это правило действует только в том случае, если обязательство было выполнено раньше. На плановые выплаты по кредиту закон о возмещении не распространяется. Срок действия страхового полиса и кредитного договора истекает в одно и то же время. В результате страховая компания оказывается полностью обеспеченной.

- Механизм возврата кредитов для российских банков практически идентичен. На примере ВТБ рассмотрим процесс работы с заемщиком. Исходная ситуация: заемщик досрочно закрывает кредит. Дальнейшие действия:

- Необходимо получить в банке справку о том, что задолженность по кредиту отсутствует. В документе должны быть указаны номер полиса, сумма кредита и дата погашения.

- Контрагент обращается в страховую компанию и готовит заявление о досрочном расторжении договора.

Страховая компания рассматривает документацию и производит полный (частичный) возврат премии. Деньги зачисляются на реквизиты выгодоприобретателя.

Помощь юристов при возврате кредитной страховки

Если страховая компания отказывается возвращать уплаченные деньги, застрахованное лицо должно обратиться в суд.

Вы можете обратиться к страховщику самостоятельно или через посредника. Первый вариант дешевле. Однако если страховщик или банк откажутся выплачивать деньги, застрахованному придется обратиться в суд. В этом случае вам понадобится адвокат. В этом случае процедура длится от трех до шести месяцев.

Необходимые документы при возврате страховки

Адвокат может убедить страховщика вернуть деньги по предварительному решению суда. Это сэкономит время и деньги на выплатах и гонорарах. Услуги адвоката оплачиваются авансом при получении оплаты от страховой компании. В этом случае истец может вернуть деньги, потраченные ответчиком на ведение дела.

- Страхователь должен подготовить следующие документы

- Удостоверение личности.

- Заявление об аннулировании страхового полиса.

- Оригинал страхового полиса.

- Кредитный договор и подтверждение отсутствия обязательств перед банком (если имело место досрочное погашение кредита).

- Доказательство оплаты страховой премии.

Информация о банковском счете для перечисления средств.

Образцы заявления

В страховую компанию необходимо предоставить только копии документов. Оригинал необходим для проверки. Это может пригодиться в дальнейшем. Например, при подаче заявления в суд.

Ниже приведен образец заявления на возмещение по кредитному страховому полису.

Вы можете подать заявление в течение 14 дней с момента страхования. По истечении этого срока вы должны обратиться в банк.

Как получить возврат по коллективной страховке

Образец заявления «на отказ от страхового полиса», который нужно найти на сайте страховой компании. Каждая компания разрабатывает свой собственный бланк.

Страхование может быть индивидуальным или групповым; во втором случае полисы выдаются нескольким людям одновременно.

Как возврат страховки влияет на размер кредитной ставки

При групповом страховании люди подписывают договор с банком, а не со страховой компанией. По сути, клиент участвует в существующем договоре между страховой компанией и банком. Возврат средств на основании такого договора весьма проблематичен. Добиться результата можно только через суд (определение Верховного суда РФ от 20 октября 2019 года по делу № 58-КГ20-5-К9).

Банки заинтересованы не только в возврате заемных средств, но и в получении прибыли. Размер процентной ставки по кредиту зависит от выбранной организации, вида и суммы кредита, размера аванса и кредитоспособности заемщика. Сюда же относится наличие страховки. Отказ от страхования может увеличить процентную ставку по кредиту от 1 до 7 %. Подробности указаны в кредитном договоре.

Рассчитать переплату можно на сайте банка. Воспользуйтесь онлайн-калькулятором. Пользователи должны сравнить результаты расчетов со страховкой и без нее.

Реакция популярных банков на возврат страховки

Рост процентных ставок позволяет банкам компенсировать потери от несвоевременного возврата заемных средств.

Крупнейшие банки относятся к вопросам возврата денег следующим образом

Срок возврата денег

С момента подачи заявки.